根据集邦咨询光电研究中心(WitsView)最新调查,受到新冠肺炎疫情影响,面板厂第一季出货不如预期,加上欧美疫情持续延烧,一线电视品牌多已表示第二季将减少电视面板采购量。

IT面板虽因远端工作需求增加而迎来急单,但整体看来急单之后的需求尚不明朗。因此,原本预期2020年大尺寸DDI供应紧张的状况目前暂未出现。

集邦咨询表示,一般来说,大尺寸DDI对面板的传输界面分为mini LVDS和高速点对点(P2P)两种。

据集邦咨询估算,目前光是笔电、液晶监视器、电视面板三大应用一年仍有约15亿颗的mini LVDS界面DDI的需求,换算成晶圆的数量,每月需求量达5~6万片。从供应端来看,基于利润考量,包含联电(UMC)、台积电(TSMC)和世界先进(VIS)都倾向未来只保留P2P界面的DDI,希望IC设计厂商将mini LVDS界面的DDI转到其他晶圆代工厂生产。

而目前最有可能增加mini LVDS投片的力积电(PSMC)和晶合集成(Nexchip)的DDI产能尚不足以支撑整体需求;而从需求端来看,电源管理IC和中低端CMOS传感器等需求并未降温,再加上自疫情爆发以来,额温枪内的MCU也呈现供不应求的状况,现阶段主要晶圆代工厂的8寸产能还是接近满载。

因此,当疫情获得有效控制,下半年各主要应用的需求恢复,大尺寸DDI供应吃紧问题可能再次浮现。

统计各晶圆代工厂2019年用于DDI的月产能:8寸平均约在250 KSH~270 KSH;12寸平均在120 KSH~150 KSH;若以约当8寸来换算,用在DDI的产能共计550 KSH~600 KSH左右。

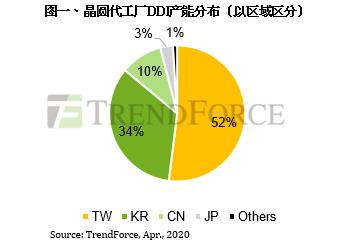

以区域来分,台湾地区还是最重要的生产基地,合计超过50%,韩国34%次之,中国大陆10%,日本3%,其他地区1%。

DDI产能前三大厂商分别是联电(UMC)、三星(Samsung LSI)、SK海力士(SK Hynix)。其中,产能最大的UMC因为是大中华区IC设计公司的投产重心,一旦有调整产能配置的情况,就会引起市场上对于DDI供应紧张的担忧。

反之,由于韩厂的供应链较为封闭,也较少有大中华区的IC设计公司去韩国投片,因此两家韩系晶圆代工厂对于整体市场供需的影响较小。

关于集邦咨询

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、媒体营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的最佳合作伙伴。

商务合作咨询请致电:0755-82838931-2101

加入集邦产业交流群,请加微信:trendforce2000

备注:以上内容为TrendForce集邦咨询原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

图片声明:封面图片来自拍信

要闻回顾

欢迎关注集邦咨询旗下研究中心