жҸҗзӨәпјҡзӮ№еҮ»дёҠж–№"TrendForceйӣҶйӮҰ"вҶ‘еҸҜеҝ«йҖҹе…іжіЁжҲ‘们

еҠҹзҺҮж”ҫеӨ§еҷЁпјҲPAпјүжҳҜе°„йў‘еҸ‘е°„йҖҡи·Ҝдёӯзҡ„дё»иҰҒеҷЁд»¶пјҢе…¶еҠҹиғҪжҳҜе°Ҷи°ғеҲ¶жҢҜиҚЎз”өи·Ҝдә§з”ҹзҡ„е°„йў‘дҝЎеҸ·еҠҹзҺҮж”ҫеӨ§д»ҘйҰҲйҖҒеҲ°еӨ©зәҝдёҠиҫҗе°„еҮәеҺ»гҖӮ

еңЁ5Gж—¶д»ЈпјҢз”ұдәҺSiжқҗж–ҷеӯҳеңЁй«ҳйў‘жҚҹиҖ—гҖҒеҷӘеЈ°еӨ§е’ҢдҪҺиҫ“еҮәеҠҹзҺҮеҜҶеәҰзӯүзү№зӮ№пјҢRF CMOSе·Із»ҸдёҚиғҪж»Ўи¶іиҰҒжұӮпјҢжүӢжңәе°„йў‘PAе°ҶејҖеҗҜGaAsеҲ¶зЁӢдёәдё»еҜјзҡ„ж—¶д»ЈпјӣеңЁеҹәз«ҷз«ҜпјҢGaNжқҗж–ҷеҮӯеҖҹй«ҳйў‘гҖҒй«ҳиҫ“еҮәеҠҹзҺҮзҡ„дјҳеҠҝпјҢд№ҹе°ҶйҖҗжӯҘжӣҝд»ЈSi LDMOSиҖҢеӨ§е№…иҝҗз”ЁдәҺеҹәз«ҷеҠҹж”ҫеҷЁд»¶дёӯгҖӮ

йҡҸзқҖ5G еҸ‘еұ•жҲҗдёәдә§дёҡи¶ӢеҠҝпјҢ2020е№ҙ5GжүӢжңәйў„дј°е°ҶејҖе§Ӣж”ҫйҮҸпјҢдёӯе°ҸеһӢеҹәең°еҸ°зӯүеҹәзЎҖе»әи®ҫжӯҘи°ғд№ҹйҖҗжёҗеҠ еҝ«пјҢе°ҶдёәеҺӮе•ҶеёҰжқҘж–°дёҖжіўиҗҘиҝҗеҠЁиғҪгҖӮжң¬ж–Үе°Ҷеӣҙз»•GaAsеңЁжүӢжңәPAдёӯзҡ„дёӯеӣҪеёӮеңәеҸҠGaNеңЁеҹәз«ҷPAдёӯзҡ„дёӯеӣҪеёӮеңәиҝӣиЎҢеҲҶжһҗгҖӮ

5GйҖҡдҝЎеҹәз«ҷйңҖиҰҒжӣҙй«ҳжҖ§иғҪзҡ„GaNе°„йў‘еҷЁд»¶

зӣ®еүҚеҹәз«ҷз”ЁеҠҹзҺҮж”ҫеӨ§еҷЁдё»иҰҒдёәLDMOSжҠҖжңҜпјҢдҪҶжҳҜLDMOSжҠҖжңҜйҖӮз”ЁдәҺдҪҺйў‘ж®өпјҢеңЁй«ҳйў‘еә”з”ЁйўҶеҹҹеӯҳеңЁеұҖйҷҗжҖ§пјҢGaNеёҰе®Ҫжӣҙе®ҪгҖҒеҠҹзҺҮеҜҶеәҰжӣҙеӨ§гҖҒдҪ“з§Ҝжӣҙе°ҸпјҢиғҪиҫғеҘҪзҡ„йҖӮз”ЁдәҺеӨ§и§„жЁЎMIMOпјҢеӣ жӯӨ5G еҹәз«ҷGaNе°„йў‘PAе°ҶжҲҗдёәдё»жөҒжҠҖжңҜпјҢйҖҗжёҗдҫөеҚ LDMOSзҡ„еёӮеңәгҖӮ

ж №жҚ®йӣҶйӮҰе’ЁиҜўжҠҘе‘ҠгҖҠдёӯеӣҪ5Gж°®еҢ–й•“PAдә§дёҡеҸҠеёӮеңәеҲҶжһҗгҖӢдёӯзҡ„з ”з©¶ж•°жҚ®иЎЁжҳҺпјҢ2018е№ҙз”ұдәҺ5GйҖҡдҝЎиҜ•йӘҢеҹәз«ҷзҡ„е»әи®ҫпјҢеҹәз«ҷз«ҜGaNе°„йў‘еҷЁд»¶иҫҫ4.2дәҝе…ғпјӣ2019е№ҙдёәдёӯеӣҪ5Gе»әи®ҫе…ғе№ҙпјҢеҹәз«ҷз«ҜGaNж”ҫеӨ§еҷЁеҗҢжҜ”еўһй•ҝиҫҫ71.4%пјӣ2020е№ҙдёә5Gе»әи®ҫзҲҶеҸ‘е№ҙпјҢеҹәз«ҷз«ҜGaNж”ҫеӨ§еҷЁеёӮеңә规模иҫҫ32.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ340.8%пјӣйў„и®ЎеҲ°2023е№ҙеҹәз«ҷз«ҜGaNж”ҫеӨ§еҷЁеёӮеңә规模иҫҫ121.7дәҝе…ғпјҢдҪҶ2021-2023е№ҙеҗҢжҜ”еўһйҖҹйҖҗжёҗдёӢйҷҚгҖӮ

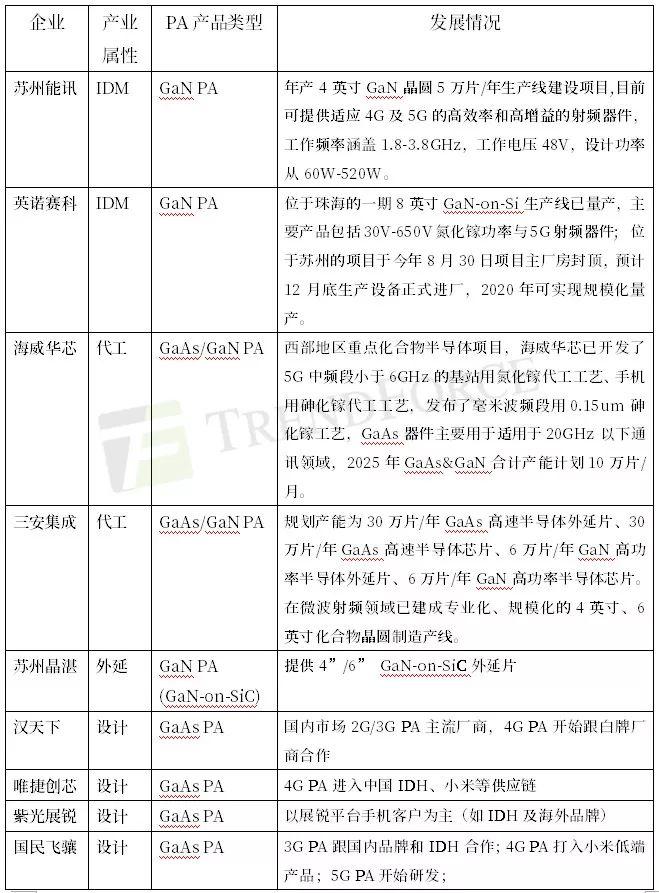

еӣҪеҶ…GaAsдёҺGaN PAеёӮеңәе·ЁеӨ§ дҪҶдә§дёҡеҹәзЎҖиҫғдёәи–„ејұ

е…ЁзҗғGaAsе°„йў‘еҷЁд»¶иў«еӣҪйҷ…е·ЁеӨҙеһ„ж–ӯпјҢдё»иҰҒеҺӮе•ҶжңүзҫҺеӣҪSkyworksгҖҒQorvoгҖҒBroadcomпјҢж—Ҙжң¬жқ‘з”°зӯүпјҢжҷ¶еңҶд»Је·ҘеёӮеңәдё»иҰҒз”ұеҸ°ж№ҫеҺӮе•ҶзЁіжҮӢгҖҒе®ҸжҚ·з§‘жҠҖгҖҒзҺҜе®ҮйҖҡи®ҜзӯүеҚ жңүгҖӮ

еӣҪеҶ…GaAs PAжҠҖжңҜи–„ејұпјҢIDMдёӯжө·еЁҒеҚҺиҠҜзҡ„GaAsеҷЁд»¶дё»иҰҒз”ЁдәҺйҖӮз”ЁдәҺ20GHzд»ҘдёӢйҖҡи®ҜйўҶеҹҹпјҢFablessдёӯжұүеӨ©дёӢгҖҒе”ҜжҚ·еҲӣиҠҜгҖҒRDAгҖҒж…§жҷәеҫ®гҖҒеӣҪж°‘йЈһйӘ§ж¶үи¶іGaAs PAпјҢдҪҶдё»иҰҒз”ЁдәҺ4GеҸҠзҷҪзүҢеҺӮе•Ҷзҡ„еә”з”ЁпјҢжҷ¶еңҶд»Је·ҘдјҒдёҡдёүе®үйӣҶжҲҗжңү3G/4G/Wifi PAз”ҹдә§зәҝгҖӮ

ж•ҙдҪ“жқҘзңӢпјҢеӣҪеҶ…е…·еӨҮзҡ„GaAsе’ҢGaNдә§дёҡеҹәзЎҖиҫғдёәи–„ејұпјҢеҲ¶йҖ з”ҹдә§зәҝзјәд№ҸпјҢдҪҶдјҙйҡҸзқҖ5Gзҡ„еҲ°жқҘпјҢзӣёе…іеҺӮе•ҶжҢҒз»ӯжҠ•е…ҘеҸҠеӣҪдә§еҢ–жӣҝд»Јзҡ„ж„Ҹж„ҝеҠ ејәпјҢдёӯеӣҪеҺӮе•Ҷе°ҶжңүжңӣйҖҗжӯҘзј©е°ҸдёҺеӣҪйҷ…еӨ§еҺӮзҡ„жҠҖжңҜе·®и·қпјҢдҪҶиҰҒиҫҫеҲ°еӣҪйҷ…еӨ§еҺӮзҡ„ж°ҙе№ізҹӯжңҹеҶ…жҒҗйҡҫе®һзҺ°гҖӮ

жӣҙеӨҡеҚҠеҜјдҪ“дә§дёҡеҸҠеёӮеңәж·ұеәҰи§ЈиҜ»пјҢеҸҜзӮ№еҮ»дёӢж–№е°ҸзЁӢеәҸпјҢиҜҰз»ҶдәҶи§ЈйӣҶйӮҰе’ЁиҜўгҖҠдёӯеӣҪеҚҠеҜјдҪ“ж·ұеәҰеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮ

Sourceпјҡе…ЁзҗғеҚҠеҜјдҪ“и§ӮеҜҹ

е…ідәҺйӣҶйӮҰе’ЁиҜўпјҲTrendForceпјү

йӣҶйӮҰе’ЁиҜў(TrendForce)жҳҜдёҖ家жЁӘи·ЁеӯҳеӮЁгҖҒйӣҶжҲҗз”өи·ҜдёҺеҚҠеҜјдҪ“гҖҒе…үз”өжҳҫзӨәгҖҒLEDгҖҒж–°иғҪжәҗгҖҒжҷәиғҪз»Ҳз«ҜгҖҒ5GдёҺйҖҡи®ҜзҪ‘з»ңгҖҒжұҪиҪҰз”өеӯҗе’Ңдәәе·ҘжҷәиғҪзӯүйўҶеҹҹзҡ„е…Ёзҗғй«ҳ科жҠҖдә§дёҡз ”з©¶жңәжһ„гҖӮе…¬еҸёеңЁиЎҢдёҡз ”з©¶гҖҒж”ҝеәңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒйЎ№зӣ®иҜ„дј°дёҺеҸҜиЎҢжҖ§еҲҶжһҗгҖҒдјҒдёҡе’ЁиҜўдёҺжҲҳз•Ҙ规еҲ’гҖҒеӘ’дҪ“иҗҘй”Җзӯүж–№йқўз§ҜзҙҜдәҶеӨҡе№ҙзҡ„дё°еҜҢз»ҸйӘҢпјҢжҳҜж”ҝдјҒе®ўжҲ·еңЁй«ҳ科жҠҖйўҶеҹҹиҝӣиЎҢдә§дёҡеҲҶжһҗгҖҒ规еҲ’иҜ„дј°гҖҒйЎҫй—®е’ЁиҜўгҖҒе“ҒзүҢе®Јдј зҡ„жңҖдҪіеҗҲдҪңдјҷдјҙгҖӮ

е•ҶеҠЎеҗҲдҪңе’ЁиҜўиҜ·иҮҙз”өпјҡ0755-82838931-2101

еҠ е…ҘйӣҶйӮҰдә§дёҡдәӨжөҒзҫӨпјҢиҜ·еҠ еҫ®дҝЎпјҡtrendforce2000

еӣҫзүҮеЈ°жҳҺпјҡе°ҒйқўеӣҫзүҮжқҘиҮӘжӢҚдҝЎзҪ‘гҖӮ

иҰҒй—»еӣһйЎҫпјҡ

йӣҶйӮҰе’ЁиҜўпјҲTrendForceпјүж——дёӢз ”з©¶дёӯеҝғ