ж №жҚ®йӣҶйӮҰе’ЁиҜўеҚҠеҜјдҪ“з ”з©¶дёӯеҝғ(DRAMeXchange)и°ғжҹҘжҳҫзӨәпјҢ2019е№ҙдёӢеҚҠе№ҙDRAMйңҖжұӮз«Ҝзҡ„еә“еӯҳе·ІеӣһеҲ°иҫғеҒҘеә·зҡ„ж°ҙдҪҚпјҢеҠ дёҠйғЁеҲҶдёҡиҖ…дёәйҒҝе…Қж—ҘеҗҺеҸҜиғҪеҠ еҫҒе…ізЁҺеёҰжқҘзҡ„иҙҹйқўеҶІеҮ»пјҢеңЁз¬¬дёүеӯЈжҸҗеүҚеӨҮиҙ§пјҢеёҰеҠЁDRAMдҫӣеә”е•Ҷ第дёүеӯЈзҡ„й”Җе”®дҪҚе…ғеҮәиҙ§йҮҸ(sales bit)еӨ§еўһпјҢиҝһеёҰжҺЁеҚҮDRAMжҖ»дә§еҖјжҲҗй•ҝ4%пјҢз»“жқҹиҝһз»ӯдёүеӯЈдёӢж»‘гҖӮ

еұ•жңӣ第еӣӣеӯЈпјҢе°Ҫ管第дёүеӯЈеҹәжңҹе·Ій«ҳпјҢдёүеӨ§DRAMеҺҹеҺӮд»Қйў„жңҹеңЁжңҚеҠЎеҷЁеҸҠжүӢжңәйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢеҮәиҙ§йҮҸжңүжңӣз»ҙжҢҒжҲҗй•ҝгҖӮ

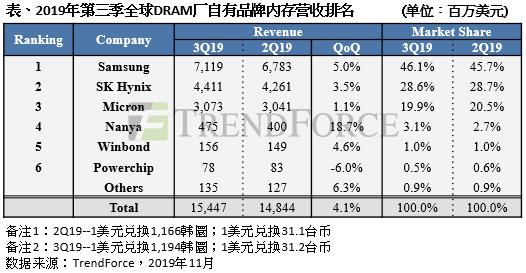

и§ӮеҜҹеҗ„еҺӮ第дёүеӯЈиҗҘ收表зҺ°пјҢдёүжҳҹеҸ—жғ дәҺдёӯеӣҪжүӢжңәдёҡиҖ…жҸҗеүҚеӨҮиҙ§еҠӣйҒ“ејәеҠІпјҢд»ҘеҸҠжңҚеҠЎеҷЁйңҖжұӮзј“жӯҘеӣһжё©пјҢй”Җе”®дҪҚе…ғеҮәиҙ§йҮҸжҲҗй•ҝйҖҫ3жҲҗпјҢеёҰеҠЁиҗҘ收иҫғ第дәҢеӯЈжҲҗй•ҝ5%пјҢжқҘеҲ°71.2дәҝзҫҺе…ғгҖӮ

SKжө·еҠӣеЈ«зҡ„й”Җе”®дҪҚе…ғеҮәиҙ§йҮҸжҲҗй•ҝзәҰ2жҲҗпјҢиҗҘ收еӯЈеўһ3.5%пјҢжқҘеҲ°44.1дәҝзҫҺе…ғгҖӮ

иҮідәҺзҫҺе…үз”ұдәҺ第дәҢеӯЈеҹәжңҹиҫғдҪҺпјҢ第дёүеӯЈдҪҚе…ғеҮәиҙ§жҲҗй•ҝиҝ‘3жҲҗпјҢиҗҘ收дёә30.7дәҝзҫҺе…ғпјҢдҪҶеёӮеҚ зҺҮеӨұе®ҲдёӨжҲҗеӨ§е…ігҖӮйӣҶйӮҰе’ЁиҜўи®ӨдёәпјҢзҫҺе…үеӣ зјәд№Ҹж–°еҺӮ(greenfield)еўһеҠ жҠ•зүҮпјҢеҸҜиғҪеҜјиҮҙеёӮеҚ жҢҒз»ӯеҸ—еҲ°еҺӢзј©гҖӮ

еҸ—第дёүеӯЈDRAMжҠҘд»·дёӢж»‘еҪұе“ҚпјҢдҫӣеә”е•ҶиҺ·еҲ©йҒӯеҺӢзј©

е°Ҫ管第дёүеӯЈеҮәиҙ§йҮҸиө°жү¬пјҢдҪҶеҸ—еҲ°ж•ҙдҪ“дә§дёҡд»·ж јдёӢи·Ңиҝ‘2жҲҗзҡ„еҪұе“ҚпјҢDRAMдҫӣеә”е•Ҷзҡ„иҗҘдёҡеҲ©зӣҠзҺҮе‘ҲзҺ°иЎ°йҖҖгҖӮ

дёүжҳҹзҡ„иҗҘдёҡеҲ©зӣҠзҺҮз”ұеүҚдёҖеӯЈзҡ„41%дёӢж»‘иҮі33%пјҢе·ІжҺҘиҝ‘е…¬еҸёдёӯй•ҝжңҹдҪҺж Ү30%зҡ„й—Ёж§ӣпјҢйӣҶйӮҰе’ЁиҜўи®ӨдёәдёүжҳҹжҺҘдёӢжқҘ继з»ӯи°ғйҷҚд»·ж јзҡ„ж„Ҹж„ҝе°ҶеҚҒеҲҶжңүйҷҗгҖӮиҖҢSKжө·еҠӣеЈ«еӣ 第дёүеӯЈиҪ¬жҚўйғЁеҲҶжңҚеҠЎеҷЁеӯҳеӮЁеҷЁдә§иғҪиҮіиЎҢеҠЁејҸеӯҳеӮЁеҷЁпјҢжҲҗжң¬дјҳеҢ–(cost reduction)иҫғдёәжҳҺжҳҫпјҢеҠ дёҠ第дәҢеӯЈеҹәжңҹдҪҺпјҢ第дёүеӯЈиҗҘдёҡеҲ©зӣҠзҺҮд»Һ28%е°Ҹе№…дёӢж»‘иҮі24%гҖӮ

зҫҺе…үжң¬ж¬ЎиҙўжҠҘеӯЈеҢәй—ҙ(6жңҲиҮі8жңҲ)зҡ„жҠҘд»·и·Ңе№…з•Ҙй«ҳдәҺйҹ©зі»еҺӮе•Ҷ(7жңҲеҲ°9жңҲ)пјҢеӣ жӯӨиҗҘдёҡеҲ©зӣҠзҺҮи·Ңе№…иҫғж·ұпјҢд»Һ第дәҢеӯЈзҡ„35%дёӢи·ҢиҮі24%гҖӮ

еұ•жңӣ第еӣӣеӯЈпјҢеңЁжҠҘд»·д»…е°Ҹе№…дёӢж»‘дё”жҲҗжң¬жҢҒз»ӯдјҳеҢ–дёӢпјҢеҺҹеҺӮиҺ·еҲ©иғҪеҠӣе°Ҷжңүжңәдјҡз»ҙжҢҒеҪ“еүҚж°ҙе№іпјҢдёҚиҮідәҺеҶҚеҮәзҺ°еӨ§е№…дёӢи·ҢгҖӮ

з”ұжҠҖжңҜйқўи§ӮеҜҹпјҢдёүжҳҹд»Ҡе№ҙд»ҘжқҘзҡ„жҠ•зүҮ规еҲ’еӨ§иҮҙз»ҙжҢҒдёҚеҸҳгҖӮеұ•жңӣжҳҺе№ҙпјҢLine13зҡ„DRAMдә§иғҪе°Ҷзј“жӯҘиҪ¬жҚўиҮіз”ҹдә§еӣҫеғҸдј ж„ҹеҷЁ(CMOS image sensor)пјҢдёҚиҝҮе№іжіҪдәҢеҺӮе°ҶеҗҜеҠЁйҮҸдә§пјҢд»ҘеҮҸзј“Line13зҡ„жҠ•зүҮдёӢж»‘пјҢеҗҢж—¶й—ҙеҜје…Ҙ1Znmзҡ„йҮҸдә§гҖӮ

ж•ҙдҪ“иҖҢиЁҖпјҢжҳҺе№ҙдёүжҳҹжҖ»жҠ•зүҮйҮҸеҸҳеҢ–дёҚеӨ§пјҢ1Znmзҡ„жҜ”йҮҚд№ҹдёҚдјҡеӨӘй«ҳпјҢз»ҙжҢҒе®Ўж…ҺеўһеҠ дә§еҮәзҡ„жҖҒеәҰгҖӮSKжө·еҠӣеЈ«жҳҺе№ҙ规еҲ’дёҠйҷӨдәҶжҢҒз»ӯе°ҶM10зҡ„DRAMжҠ•зүҮиҪ¬з§»иҮіз”ҹдә§еҪұеғҸж„ҹеә”еҷЁеӨ–пјҢеҗҢж—¶е°ҶеўһеҠ M14зҡ„дә§еҮәгҖӮиҮідәҺдёӯеӣҪж— й”Ўзҡ„дёӨеә§ж–°еҺӮпјҢеҸ—еҲ°дёӯзҫҺиҙёжҳ“жҲҳзҡ„еҪұе“ҚпјҢжҠ•зүҮ规еҲ’еҖҫеҗ‘дҝқе®ҲгҖӮ

зҫҺе…үж–№йқўпјҢеҸ°ж№ҫзҫҺе…үеҶ…еӯҳ(еҺҹз‘һжҷ¶)е·Іе…Ёж•°д»Ҙ1XnmеҒҡз”ҹдә§пјҢдёӢдёҖзӣ®ж Үе°ҶзӣҙжҺҘд»Ҙ1Znmз”ҹдә§пјҢдёҚиҝҮе®һйҷ…иҙЎзҢ®е°Ҷд»Һ2020е№ҙејҖе§ӢпјӣиҖҢеҸ°ж№ҫзҫҺе…үжҷ¶еңҶ科жҠҖ(еҺҹеҚҺдәҡ科)е·ІжңүиҝҮеҚҠжҜ”дҫӢеҜје…Ҙ1XnmпјҢ1YnmеҚ жҜ”еҲҷзәҰ3жҲҗгҖӮ

еҸ°зі»еҺӮе•ҶйғЁеҲҶпјҢеҚ—дәҡ科第дёүеӯЈеҸ—жғ дәҺй”Җе”®дҪҚе…ғеҮәиҙ§йҮҸеӨ§еўһи¶…иҝҮ35%пјҢе°Ҫз®ЎжҠҘд»·дёӢж»‘еҸҢдҪҚж•°пјҢиҗҘ收д»ҚиҫғеүҚдёҖеӯЈжҲҗй•ҝ18.7%пјҢдҪҶжҜӣеҲ©зҺҮ/иҗҘдёҡеҲ©зӣҠзҺҮжҢҒз»ӯдёӢи·ҢгҖӮеңЁзӣёеҜ№й«ҳеҹәжңҹдёӢпјҢ第еӣӣеӯЈзҡ„еҮәиҙ§йҮҸжҒҗе‘ҲзҺ°иЎ°йҖҖпјҢиҺ·еҲ©иғҪеҠӣиҰҒи§ҒеҸҚеј№д»ҚйңҖж—¶й—ҙгҖӮ

иҮідәҺеҚҺйӮҰпјҢж•ҙдҪ“иҗҘиҝҗиЎЁзҺ°з»ҙжҢҒзЁіеҒҘпјҢDRAMиҗҘ收иҫғ第дәҢеӯЈе°Ҹе№…жҲҗй•ҝ5%гҖӮеҠӣжҷ¶з§‘жҠҖеҸ—еҲ°е®ўжҲ·з«Ҝеә“еӯҳж°ҙдҪҚеҒҸй«ҳеҪұе“ҚпјҢеҮәиҙ§йҮҸжңүжүҖдёӢж»‘пјҢеҜјиҮҙиҗҘ收衰йҖҖ6%пјҲиҗҘ收计算主иҰҒдёәеҠӣжҷ¶жң¬иә«з”ҹдә§д№Ӣж ҮеҮҶеһӢDRAMдә§е“ҒпјҢдёҚеҢ…еҗ«DRAMд»Је·ҘдёҡеҠЎпјүгҖӮ

11жңҲ27ж—ҘпјҢз”ұйӣҶйӮҰе’ЁиҜўж——дёӢDRAMeXchangeдё»еҠһзҡ„вҖң2020еӯҳеӮЁдә§дёҡи¶ӢеҠҝеі°дјҡвҖқеҚіе°ҶеңЁж·ұеңідёҫеҠһгҖӮжҸҗеүҚдәҶи§Ј2020е№ҙеӯҳеӮЁеёӮеңәдә§иғҪгҖҒд»·ж јд»ҘеҸҠи¶ӢеҠҝеҸҳеҢ–пјҢж¬ўиҝҺиҜҶеҲ«дёӢеӣҫдәҢз»ҙз ҒжҲ–зӮ№еҮ»е·ҰдёӢи§’вҖңйҳ…иҜ»еҺҹж–ҮвҖқжҠҘеҗҚеҸӮдјҡгҖӮ

еӨҮжіЁпјҡд»ҘдёҠеҶ…е®№дёәTrendForceйӣҶйӮҰе’ЁиҜўеҺҹеҲӣпјҢзҰҒжӯўиҪ¬иҪҪгҖҒж‘ҳзј–гҖҒеӨҚеҲ¶еҸҠй•ңеғҸзӯүдҪҝз”ЁпјҢеҰӮйңҖиҪ¬иҪҪиҜ·еңЁеҗҺеҸ°з•ҷиЁҖеҸ–еҫ—жҺҲжқғгҖӮ

еӣҫзүҮеЈ°жҳҺпјҡе°ҒйқўеӣҫзүҮжқҘиҮӘжӢҚдҝЎзҪ‘