Jun.23 2022

产业洞察

根据TrendForce集邦咨询资料显示,2022年全球晶圆代工产能年增约14%,其中八英寸产能因扩产较不符合成本效益,增幅远低于整体产业平均,年增约6%,而十二英寸年增幅则为18%。其中,十二英寸新增产能当中约65%为成熟制程(28nm及以上),该制程产能年增率达20%,显见2022年各晶圆代工厂多半将扩产重心放置于十二英寸晶圆产能,且以成熟制程为主轴,而主要扩产动能来自于台积电(TSMC)、联电(UMC)、中芯国际(SMIC)、华虹集团(HuaHong Group)旗下HHGrace,以及合肥晶合集成(Nexchip)。

由于近期28nm以上制程节点扩产活动较着重于特殊制程(specialty process)的多元性发展,TrendForce集邦咨询基于近期需求持续畅旺的Power相关、MCU、AMOLED驱动IC等产品,分析特殊制程近期趋势。首先,Power相关功率半导体制程大致可分power discrete与Power IC两大类,其中,以MOSFET、IGBT等功率晶体管为主流产品的power discrete,受到5G基础建设、消费性快充、车用电子、电动车等产品单位功率元件消耗量增加而需求急速增长。整体市场长期由国际IDM厂主导,如英飞凌(Infineon)、安森美(On Semi)、意法半导体(STM)等,全球IDM厂囊括约80~90%市占,fabless则占约10~20%。晶圆代工业者方面,除既有fabless客户需求逐年提升外,近年来由于IDM自有工厂扩产进程较为保守,导致供不应求情况频传,IDM厂亦陆续将产品委外给晶圆代工厂。其中,HHGrace 2021年power discrete营收规模为纯晶圆代工领域最大,随着无锡十二英寸新增产能陆续释出持续助力营收表现,而力积电(PSMC)、世界先进(Vanguard)近期也提高八英寸产能承接相关订单。

PMIC方面,现阶段多半采取BCD(Bipolar-CMOS-DMOS)平台技术,并以八英寸0.18-0.11µm制程节点制造为主流。受惠于5G智能手机、数据中心、电动车等技术规格升级,带动PMIC需求于近年来大幅提升,然而,由于八英寸产能增幅有限,以及因应新一代主芯片发布带动的周边料况更新需求,各晶圆代工厂也陆续协助客户将部分PMIC转进至十二英寸生产,而PMIC规划转进制程节点为90/55nm,并以智能手机、服务器等应用为主,包含台积电、联电、力积电、HHGrace、中芯国际等都有布局。

eNVM(embedded Non-Volatile Memory)制程技术相当多元,多半应用于smart card、MCU等产品,现以eFlash为主流技术。其中,MCU用途相当广泛,举凡消费性电子如信息及通信产品、家电、物联网产品等、工控、车用等功能指令单纯至多元复杂应用,皆会使用MCU元件,而MCU搭配memory制程技术也根据功能性略有不同。尽管消费性MCU因市况走弱而需求相对平缓,但车用、工控所需MCU备货动能仍强劲,使得MCU产品仍是目前相对紧缺料件。此外,受到短期疫情冲击供应链,以及MCU产品中长期往更先进制程节点转进的成本因素驱动,尤其在40nm(含)以下制程扩产成本大幅提升的状况下,IDM加大委外释单的力道,刺激晶圆代工业者布局。其中,台系晶圆代工厂40nm(含)以下制程进入量产时间较早且技术成熟,也承接IDM大厂释单,而中芯国际、HHGrace等技术则晚约一个世代,并以HHGrace产能为大陆最大。

HV(High Voltage)制程工艺主要应用于生产显示驱动IC,目前主流包括以八英寸0.18-0.11um制程节点生产大/小尺寸驱动IC,十二英寸65/55nm生产TDDI、40/28nm生产智能手机 AMOLED驱动IC。自2022年初以来智能手机、消费性电子市况持续低迷,使得大尺寸驱动IC、TDDI等供货逐步回归平衡,不过,由于整体手机导入AMOLED渗透率仍稳定提升,因此预测中长期手机AMOLED驱动IC仍具备成长动能,包含三星、台积电、联电、中芯国际皆有发展28nmHV规划,其余如HHGrace或合肥晶合集成制程技术则仍以65/55nm为主,且尚未具备量产AMOLED驱动IC能力。

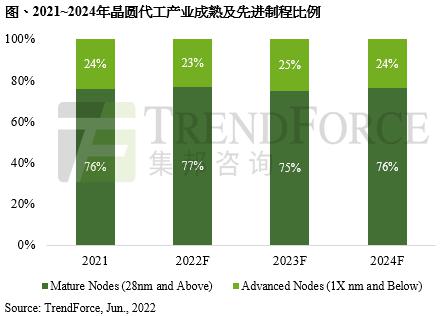

预估成熟制程未来三年维持近75~80%产能占比

TrendForce集邦咨询调查,2021~2024年全球晶圆代工产能年复合成长率达11%,其中28nm产能在2024年将达到2022年的1.3倍,是成熟制程扩产最积极的制程节点,预期有更多特殊制程应用将往28nm转进,且2021~2024年全球28nm(含)以上成熟制程产能将稳定维持75~80%比重,显示布局成熟制程特殊工艺市场潜力与重要性。

同时,TrendForce集邦咨询表示,由于疫情冲击全球供应链以及地缘政治影响,区域「短链生产」与供应链自主性开始成为晶圆代工扩产关键考量,如台系晶圆代工业者为配合区域化生产并提升产能调度弹性,各地皆有相应的扩产布局,除台积电美国厂专注先进制程,其余扩产规划皆聚焦特殊制程工艺。另外,近期扩产活动也可明显看出陆系晶圆代工业者积极扩充成熟制程技术与产能规划,分配生产HV、MCU、PMIC、power discrete等关键料件,目的是提升供应链自主性,满足汽车、消费性电子、信息及通信产业所需。

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

TrendForce集邦咨询是一家横跨存储、集成电路与半导体、晶圆代工、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

TrendForce is a global high-tech industry research institution. Its research scope covers memory, IC and semiconductors, foundry, optoelectronic display, LED, new energy, smart terminals, 5G and communication networks, automotive electronics, as well as AI. With rich experience in industry research, government industry development planning, project feasibility analysis, corporate consulting and brand marketing, TrendForce is a quality partner for government and enterprise clients to conduct industrial analysis, planning evaluation, consulting and brand promotion in high-tech field.

△ 向上滑动查看