2006年才正式上线,定位于一站式电商服务平台、为零售商业客户提供各种线上服务,从一家只有5个人初创团队的小公司用了16年时间成长为巅峰市值超1600亿美元的北美第二大跨境电商巨头,Shopify发家史足够传奇。

但一路走来,吃遍时代红利的Shopify,现在却到了猛踩刹车的时候。

周四美股盘前公布的2022财年一季度财报显示,Shopify各项核心财务数据的表现并不理想:营收增速显著回落,亏损额则继续放大。

财报公布后,Shopify已经连跌两日,周四更是收跌近15%,跌至去年4月份以来的最低点。此外,加拿大国民银行、花旗等多家大行也悉数下调Shopify目标价,资本市场对这份财报的评价不言自明。

利润下滑、亏损放大,除了和营收增长放缓有关之外,成本的增加以及营收结构的改造不及预期也是重要原因。更重要的是,营收占比较低的订阅解决方案业务毛利率远高于商户订阅服务。

在华尔街投行的研报中,都提到了Shopify的“内忧外患”:内忧自然是营收增速下滑和亏损额的放大,而外患,则直指正在崛起的外部竞争对手。

内忧外患之下,Shopify还能否乘风破浪?

(图片来自UNsplash)

营收不及预期、净亏损放大,疫情红利喂不饱Shopify

周四美股盘前,跨境电商巨头Shopify公布2022财年一季度财报,各项核心财务数据的表现并不理想。

这种不理想,主要表现在两个方面:一是营收增速的回落,二是亏损的放大。

1、营收增速明显下滑,疫情红利持续消退

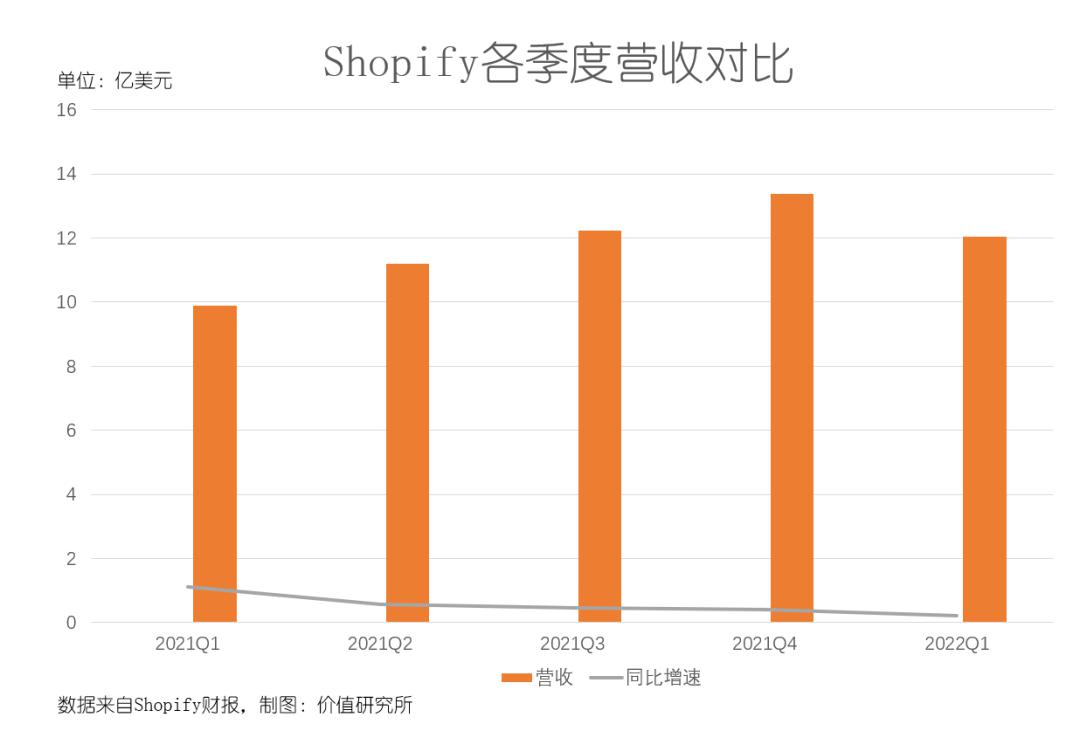

首先看总体营收状况。从营收增长曲线看,Shopify实际营收规模虽然没有太大退步,但营收增速持续下滑是不争的事实。

数据显示,Shopify一季度总营收为12.04亿美元,不及市场预期的12.4亿美元,同比增长22%。上一财年的四个季度,Shopify营收分别为9.88亿、11.19亿、12.23亿和13.38亿美元,对应的同比增速分别为110%、57%、46%和41%,都远高于今年一季度。

在价值研究所(ID:jiazhiyanjiusuo)看来,Shopify营收告别高增长时代,很大程度上归因于疫情带来的跨境电商红利逐步消退。最直接的证据,就是Shopify商家规模增速和GMV增速的下滑。

由于疫情对全球线下零售业造成严重冲击,电商成为直接得益者。2020年全年,Shopify净增70万商家,这一恐怖表现是令业界侧目。然而,这种火爆行情在去年下半年消失了。Shopify高层也在去年四季度财报中承认,“疫情诱发的电商行业大爆发只延续到2021年上半年”,上一财年新增商家数急剧萎缩至30万。

事实上,从去年下半年开始Shopify就不断推出各种优惠活动和拉新活动,包括和Tik Tok、京东合作,试图推动商家数量持续增长,可惜效果并不如意。

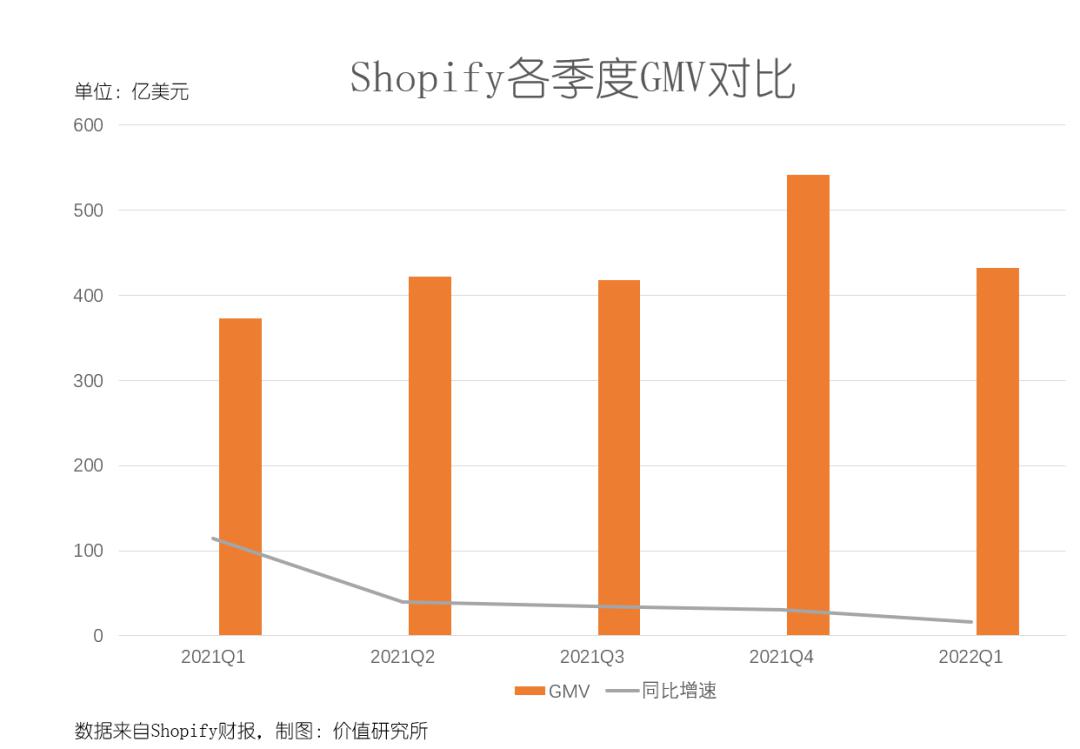

GMV方面,一季度录得432亿美元,同样不及市场预期的465亿美元,16%的同比增速和去年同期的114%更是有天渊之别。要知道,去年下半年Shopify的GMV仍保持50%以上的同比增长,一季度退步之大令市场失望。

2、亏损放大的背后,成本压力日益突出

其次,在营收增长停滞的同时,Shopify的亏损情况也不容乐观。

一季度,Shopify净亏损14.74亿美元,较去年同期的12.6美元进一步放大。摊薄后每股亏损则录得11.7亿美元,较去年一季度9.94美元的摊薄后每股收益大幅退步。

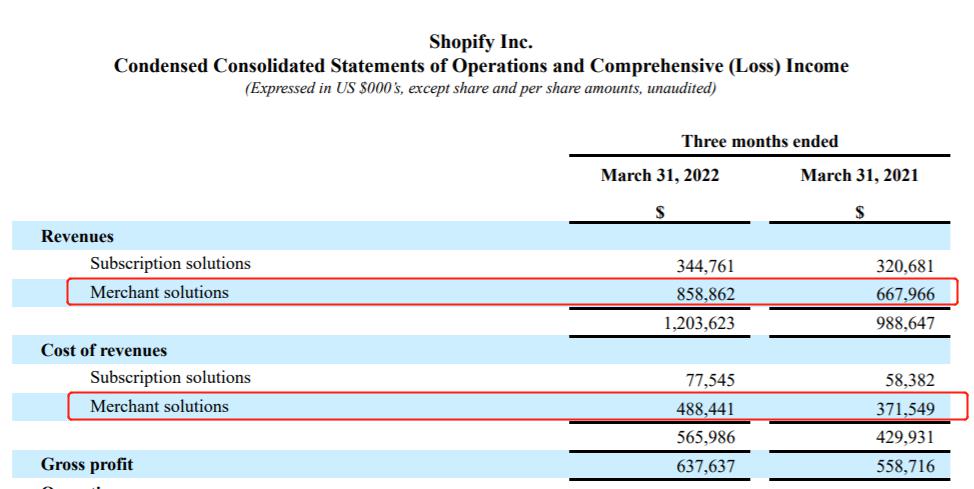

利润下滑、亏损放大,除了和营收增长放缓有关之外,成本的增加以及营收结构的改造不及预期也是重要原因。

目前,Shopify的营收主要靠订阅解决方案业务和商户解决方案业务两个板块,后者占据营收大头。一季度,商户解决方案业务营收8.59亿美元,同比增长29%;订阅解决方案业务营收为3.45亿美元,同比仅增长8%。

对比历史数据,两大业务板块一季度的营收增速都不算高。去年同期,这订阅解决方案业务营收3.21亿美元,同比增长77%;商户解决方案业务营收和同比增速更是分别高达6.68亿美元和136%。

更重要的是,订阅解决方案业务的毛利率远高于商户订阅服务。

订阅解决方案业务的营收,主要来自提供订阅功能套餐、插件、客户管理等电商SaaS服务。商户解决方案业务则是依靠为入驻商家提供的支付、物流、仓储等收费服务而盈利。

在一季度财报中,Shopify着重介绍了收购Deliverr的情况,表明将扩大履约服务范围。Shopify的CFO Amy Shapero表示,相信Deliverr能简化流程、保证交付承诺,为商家提供更多优势。

由此可见,商户解决方案业务未来仍是Shopify的主要发力方向。但相对更高的运营成本,尤其是物流、仓储所需的技术设施建设上的不菲花费,严重制约该业务的毛利水平。

换句话说,以当前的营收结构,Shopify很难在疫情红利消退、营收增速下滑的情况下推高利润率。

(图片来自Shopify财报)

当然,为利润烦恼的不止Shopify。

今年一季度,亚马逊发布了一份近年来最糟糕的财报。其中,电商相关业务的营收、利润率等各项指标全面下滑,更录得2015年以来首次亏损,直接造成亚马逊股价暴跌,市值一夜蒸发2000亿美元。

Shopify的股价表现同样不容乐观。财报公布后,Shopify已经连跌两日,周四更是收跌近15%,跌至去年4月份以来的最低点。

事实上,在财报出台后,亚马逊和Shopify已经遭到多家华尔街大行下调目标价,资本市场对这两只优质股的前景充满忧虑。尤其是后者,被花旗、加拿大国民银行、斯蒂菲尔等一直看衰,花旗将其目标价从534美元大幅下调至432美元。

在这些投行的研报中,都提到了Shopify的“内忧外患”:内忧自然是营收增速下滑和亏损额的放大,而外患,则直指正在崛起的外部竞争对手。

其中几个最强的对手,恰好来自中国。

电商SaaS之外,SHEIN提供了另一种尝试

电商SaaS之外,SHEIN提供了另一种尝试

和进入凛冬的Shopify不同,国内跨境电商行业还处于一片欣欣向荣之势。

根据前瞻产业研究院的报告,2019年之后,国内跨境电商行业进入快速发展期,截止去年上半年总体市场规模达到6.05万亿。数据显示,过去三年中国跨境电商行业交易规模增长率都维持在16%以上,渗透率则从五年前的22%一路上升至38.86%。

回顾国内跨境电商市场发展动态可以发现,资本一直在寻找下一个Shopify。

智通财经统计的数据显示,过去一年爱客科技、乐言科技、领星ERP、店小秘等数十个跨境电商SaaS公司收获新一轮融资,融资总规模超过25亿。此外,有赞、微盟以及老牌跨境电商巨头微盟都在发力跨境SaaS业务。

其中,敦煌网旗下的MyyShop和微盟旗下的Shopexpress,上升势头最为明显。

和Shopify相比,MyyShop和Shopexpress规模虽然相去甚远,但优势在于背靠中国这个庞大市场和背后的完整电商产业链。Shopify宣布和京东达成战略合作时就公开承认,中国卖家是全球最活跃的跨境电商卖家团队,在产业链中占据重要角色。

然而,随着Shopify告别高增长时代、跌落神坛,MyyShop、Shopexpress等追随者或许需要重新思考一下:电商SaaS模式究竟是不是一本万利?Shopify的增长神话真的有复制的可能吗?

价值研究所(ID:jiazhiyanjiusuo)认为, 就活在MyyShop、Shopexpress身边的SHEIN,或许能解决部分疑虑。

作为近年来最火爆的跨境电商平台,SHEIN身上的传奇色彩不逊于Shopify。而两者截然不同营收结构和业务表现,则完美诠释了跨境电商行业SaaS、DTC两种经营模式的异同和各自的优缺点。

根据Apptopia的数据,SHEIN在2021年的总下载量为1.9亿,较2020年暴涨70%,且已经超越亚马逊成为全球下载量最高的购物APP。据外媒报道,SHEIN当前估值高达千亿美元,较一年前翻了三倍;上一年营收预计为157亿美元,同比增长近60%——再往前8年,SHEIN曾创造连续8年营收增长100%的神话。

截至目前,SHEIN目前在北美快时尚市场的占有率已经接近30%,相当于ZARA和H&M的总和。在后者眼里,SHEIN早已成为头号劲敌。对于SHEIN的追随者和它们背后的资本来说,SHEIN的表现,某种程度上就相当于跨境电商市场的晴雨表。

当然,眼红SHEIN的不止外国巨头。在国内,阿里、京东等老牌电商霸主,还有同样想在海外市场拥有一席之地的字节跳动,早就将SHEIN视为自己头号劲敌。

去年年底,阿里巴巴在海外上线了专注于女性市场的时尚购物APP“AllyLikes”,重金押注北美市场。需要注意的是,阿里跨境业务此前一直走综合电商路线,AllyLikes是首次尝试垂直电商模式,是阿里主动求变的表现。

而阿里重金押注的北美市场,不仅是亚马逊和Shopify的大本营,同时也是SHEIN的重要粮仓——无论从哪个角度看,阿里挥军北上必然会让市场竞争进一步激化。

客观来说,引领国内跨境电商热潮的,并非Shopify为首的电商SaaS模式,而是以阿里巴巴国际站、SHEIN为首的DTC模式。

调查机构Grand View Research的统计就显示,预计到2025年,以独立站为主的全球化去中心化电商市场规模将大幅上升至5500亿美元以上。来自中国的跨境电商平台纷纷踏入北美战场,无疑会对美国和加拿大本土电商平台造成很大威胁。

只不过,Shopify和亚马逊近期的遭遇,对于大红大紫的SHEIN和其背后的模仿者阿里、字节来说也有重要的警示意义。

Shopify和亚马逊也好,阿里、SHEIN、字节也罢,都必须处理好成本和利润率之间的矛盾。这背后涉及的不仅SaaS、DTC两大跨境电商赛道的优劣之争,更隐含着B2B、B2C等各种经营模式都无法回避的供应链管理难题。

跨境电商的未来:重视客户运营&强化供应链管理

跨境电商的未来:重视客户运营&强化供应链管理

毫无疑问,疫情的确给跨境电商行业带来了一系列不确定性,也给市场上的各路玩家提出了新的要求。

Shopify为首的SaaS电商平台,和SHEIN为代表的DTC跨境电商实现爆发,多少都和疫情爆发后线下商贸通道被阻断有关,线下供应链趋紧也带来难得的电商红利。

除此之外,两者身上还有另一个共同点——B2C模式开始扮演越来越重要的角色。

在当前核心战场北美,B2C是比B2B更流行的模式。之所以出现这种情况,和北美消费者的消费习惯和跨境电商业务普及程度有关。

艾瑞咨询统计的数据显示,美国61%的消费者愿意在国际网站上进行购物,占跨境网购消费额的32%,加拿大的比例则为33%,C端消费火力直逼B端。正是由于北美当地消费者对跨境消费热情高涨、复购率和单次消费额都处于全球领先水平,所以跨境独立站日益繁荣,供给增加促进消费增长,形成良性循环。

历史数据显示,2016年之后Shopify商户解决方案业务以52%的营收占比超越订阅解决方案业务,随后两者的差距越来越大。这一时期,Shopify依靠打造独立站帮助商家连接C端资源,不仅快速提升的品牌形象和知名度,更是显著拓宽了营收途径,为北美的中小商家提供了摆脱亚马逊垄断的机会。

现在阿里、SHEIN要将战火烧到北美,自然要吸取前人的成功经验,找准当地客户的痛点——也就是做好本土化运营。

很多人将SHEIN的成功归因为产品的快速跌点和超高性价比,却忽视其用户运营能力。

通过大数据和技术手段追踪用户喜好,是SHEIN最重要的一条运营原则。官方数据显示,SHEIN是Google Trend Finder的大客户,双方一直在客户数据管理方面有紧密合作。此外,SHEIN拥有一个800人的买手团队,通过线下渠道追踪用户消费习惯。

双管齐下的SHEIN,甚至可以说是中国一众跨境电商平台中,用户思维最强、本土化运营最成功的一家。

不过正如前文所言,Shopify的SaaS模式也好,SHEIN的自营模式也罢,坚持走B2C路线都有一个明显的缺陷:运营成本高企,且上下游连接的产业链环节更加复杂,在管理上面临严峻考验。

和B2B模式相比,B2C模式因为要连接C端消费者,所以涉及繁琐的分销零售、售后服务、末端仓储物流配送和支付金融等环节,成本压力上升几乎是无可避免的事情。

换个角度讲,加强供应链管理,正是压缩成本的必然之选,也是在未来突破利润瓶颈的关键。

至于具体做法,定位为SaaS服务平台的Shopify和做自营生意的SHEIN,自然各有侧重。但它们有一点是相似的——强化对供应链各个环节的控制,将利润率更高的核心环节牢牢掌握在自己手中。

收购Deliverr,就是Shopify加强对下游物流仓储环节控制的表现。在竞争逐渐进入白热化的当下,谁能更快解决供应链难题,谁就能掌握主动权。

写在最后

写在最后

据外媒报道,亚马逊去年年初在内部上线了“桑托斯计划”,由亚马逊消费副总裁Peter Larsen挂帅,集结了亚马逊零售消费部门大量精英员工,目标是正面绞杀正快速崛起的Shopify。

彼时,Shopify正处于全盛时期,市占率直逼eBay,随后正式坐上北美跨境电商市场的第二把交椅。靠中小商家客户发家的Shopify,某种程度上和阿里巴巴有许多相似之处,这两大巨头也在不同时期给电商霸主亚马逊造成巨大威胁。

现在回过头来看,亚马逊或许高估了Shopify的威力,也没想到异军突起的SHEIN反倒成为了新的心腹大患。

从亚马逊、eBay、阿里巴巴,再到如今的Shopify、SHEIN和Shopee,跨境电商潮起潮落十多年,没有人能说得清下一阶段会发生哪些新的故事。从SaaS到DTC,从B2B到B2C,也没人能预料哪一种模式可以在未来继续大放异彩。

可以肯定的只有一点:跨境电商热度居高不下,各路玩家都不会轻易放弃这个宝藏。这也就意味着,更激烈的厮杀还在后头。

每日话题国内跨境电商行业蓬勃发展,谁有望成为下一个阿里巴巴式超级巨头?

欢迎在评论区分享你的看法,所长每期会评选出5个高质量观点,赠送(优/爱/腾)任一包月会员(注:精选留言≠中奖留言,所长会主动联系中奖者领奖)——推荐阅读——