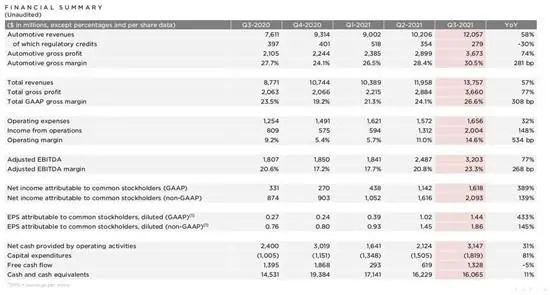

当地时间10月21日,特斯拉发布了2021年第三季度财报。财报显示,该公司第三季度的营收为137.57亿美元(约合人民币879.57亿元),同比增长57%,净利润则达到16.18亿美元,较去年同期的3.31亿美元增长389%,连续第二个季度净利润超过10亿美元。

值得一提的是,特斯拉首席执行官马斯克并没有参加特斯拉第三季度财报沟通会,这是他首次缺席特斯拉的财报沟通会。据了解,在此前在今年第二季度财报沟通会上,马斯克就曾表示其今后不一定会参加特斯拉季度财报电话会,但是会参加年度股东大会。

总体来看,特斯拉第三季度财报数据超出了预期,这也是为何此前马斯克敢于在此前年度股东大会大放厥词,喊出“到2030年,特斯拉将实现2000万辆的年销量”的原因。

特斯拉这次的财报信息很多,我们接下来细细分析。

■ 特斯拉造车很挣钱

财报显示,特斯拉第三季度的营收为137.57亿美元,其中GAAP营业利润为20亿美元,实现了14.6%的营业利润率。GAAP净利润为16亿美元,非GAAP净利润(未计股份支付费用)为21亿美元,达到历史新高。

这是特斯拉连续三个季度营收超过100亿美元大关,也是它连续三个季度盈利创新高,其中净利润更是连续两季超10亿美元,连续九季实现正盈利。

营收与利润双增收,离不开毛利率的提升。据媒体报道,特斯拉当季主营的汽车业务毛利率提升至30.5%,较去年同期上行280个基点,其中整体GAAP毛利率提升至26.6%,同比上行超300个基点,均至少是五个季度以来最高,后者还高于市场预期的24.2%。

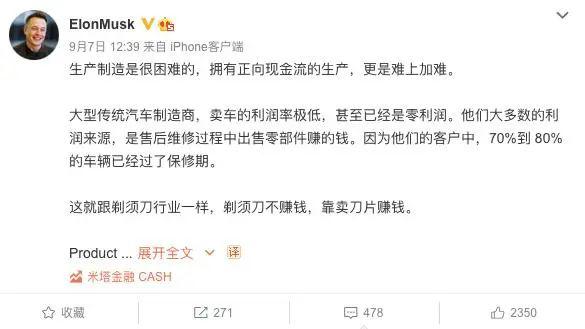

相比之下,传统车企普遍徘徊在8%至10%之间的毛利率远远不及特斯拉了,所以马斯克此前才会在社交媒体上调侃“传统车企造车不挣钱,靠买零件挣钱”。

事实上,不仅传统车企毛利率不如特斯拉,就连目前造车新势力三强“蔚小理”的毛利率也不如特斯拉。据了解,在2021年第一季度,蔚来毛利率为19.48%,而理想为17.25%,小鹏为11.18%,这也是特斯拉在实现规模效应后迅速正盈利的原因。

不仅如此,特斯拉第三季度傲然的成绩还是在特斯拉车辆的平均售价(ASP)同比下跌6%的情况下取得的。例如今年7月份,特斯拉在官网上推出了Model Y入门版车型,相比此前的长续航版本降低了降价7.19万元,而在7月底,此前已经多次降价的Model 3标准续航升级版的价格再次下调15000元人民币,调整后的价格为235900元人民币。

能够在芯片持续短缺以及单车平均售价的背景下取得销量以及利润的双丰收,离不开特斯拉强大的生产体系与成本管理。特斯拉宣称,其营业利润同比大幅增长主要来自汽车销量提升和成本下降。

此外,在此次财报上,特斯拉第三季度出售碳积分的营收仅为2.79亿美元,相比之下2021年第二季度3.94亿美元下降了不少,这个数据已经比此前五个季度任何第一个季度都要低。可以说,即使不计算这笔收入,特斯拉靠卖车和卖能源产品依旧实现了盈利。这一次,马斯克终于不用再被人调侃为“卖炭翁”了。

■ 暴涨的销量离不开中国市场支持

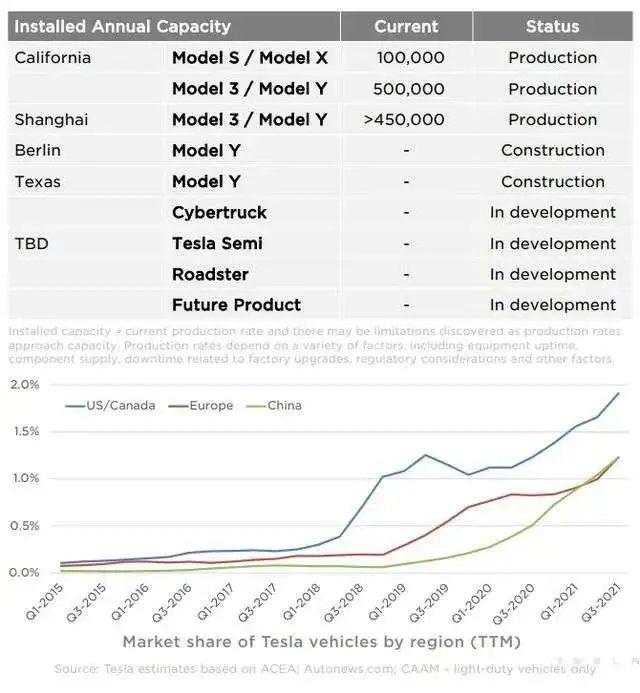

虽然受困于零部件短缺,不过特斯拉在第三季度仍旧交付了约24.13万辆汽车,较上年同期增长约73%,产量为23.78万辆,其中Model 3/Y为绝对销售主力,共交付了23.21万辆,而Model S/X两款车仅交付了9289辆。

分地区来看,虽然特斯拉此前在中国市场因为质量问题曾受过负面舆论的困扰,不过整体上对其销量并没有太大的影响。据悉,特斯拉在第三季度交付的24.13万辆汽车中,有超过7.3万辆属于中国本土销售,占特斯拉全球销量三分一左右。毫无疑问,中国市场是继美国市场后,特斯拉的第二大市场。

事实上,不仅中国市场销量占比逐渐增多,特斯拉上海工厂在特斯拉第三季度的交付当中也扮演者极为重要的角色。自疫情以来,上海超级工厂的角色就变得不可或缺。特斯拉2021年一季度财报显示,上海工厂现有年产能45万辆,约占特斯拉全球产能的42.86%。今年5月,上海工厂生产了超过3.4万台Model 3/Y,除了2.2万台卖给中国消费者外,有超过1.1万台Model 3供货海外,而来到8月份,特斯拉上海超级工厂出口了超过31379辆车,整个三季度,上海超级工厂出口6万辆,占全球交付量的25%。特斯拉在此次财报会议上就表示,“整个第三季度,中国一直都是我们的主要出口中心,我们在中国的产能已大幅提高”。

虽然特斯拉在财报里表示,奥斯汀超级工厂建设已接近尾声,正在调试设备并开始制造首批试生产车辆;德国柏林的勃兰登堡超级工厂的设备测试正顺利开展,预计能在今年年底前获得最终的许可批准,但这一切都与特斯拉2021年90万的交付目标都没有太大的关系。特斯拉要想达成交付目标,离不开中国市场以及上海超级工厂的帮助。

■ 隐忧

第三季数据固然出色,但特斯拉却不能松口气。

首先就是芯片短缺的问题。据美国咨询公司艾睿铂(AlixPartners)发布的最新预测显示,半导体短缺将导致2021年全球汽车行业的收入损失2100亿美元,比起5月预估的1100亿美元有大幅上调。艾睿铂还预测2021年全球汽车净产量总计将减少770万辆。

尽管特斯拉在第三季度的交付数据创造的新高离不开优秀的管理体系,但短期内芯片短缺的问题仍不会得到缓解,特斯拉能否在接下来的第四季度创造更好的成绩值得怀疑。

最为重要的是,目前芯片短缺的问题已经影响到了特斯拉正常的生产节奏。马斯克就指出,零部件短缺是造成特斯拉产品延迟推出的原因之一。日前,特斯拉官网上移除了Cybertruck电动皮卡的数据,无论是配置参数还是价格信息都删了,这意味着这款电动皮卡目前已经不再接受预定了。此前,特斯拉就已将Cybertruck电动皮卡的推出时间延迟了大约一年,生产可能在2022年底开始,但就目前这种状况来看,很有可能会继续跳票,等到2023年才有可能正式交付。

除此以外,还有特斯拉4680电池的量产问题。马斯克就公开说过,“4680电池是一项创新产品,需要进行数十项重大改进”,暗示电池开发难度很高的意味十分明显。

剩下还有一点,就是安全问题。这是特斯拉从诞生开始就一直避不开的话题。例如特斯拉一直宣称可以自动驾驶的Autopilot,就是其最大的负面来源,此前引起很大争议的“刹车门事件”也是由其引起,目前该系统是联邦最高汽车安全监管机构全美公路交通安全管理局重点调查的对象。该机构正在调查Autopilot是否看不到停放的警车和其他闪着灯的紧急车辆等问题。据悉,该机构已确定了12起事故,在这些事故中,在Autopilot模式下运行的特斯拉撞上了应急车辆。一旦确认是特斯拉的责任,特斯拉很有可能会陷入持久的官司以及巨额的赔偿。

总结:毫无疑问,在半导体短缺、港口拥堵和轮流停电等问题不断影响供应链的状态下,特斯拉在第三季度的表现已经做得了最好。尽管特斯拉对未来表示乐观,并将尽快扩大生产能力,实现50%以上销售增长目标。不过在芯片短缺仍没缓解,政策风险还没明朗前,以及不断有新对手出现的背景下,特斯拉能否如期达成其庞大的目标,我还是有些怀疑的。