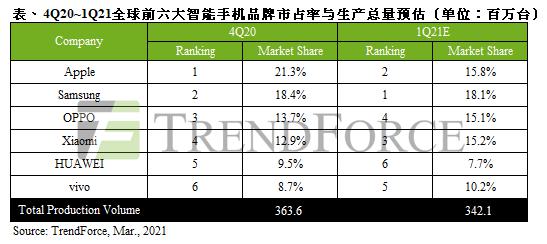

回顾2020年因疫情导致全球高端手机销售占比下滑,但苹果凭借5G新机站稳高端市占,加上采取积极定价策略,2020年第四季生产量达7,760万支,季增85%,一举超越三星(Samsung)拿下全球冠军,其中iPhone 12系列新机占比更高达九成。2021年第一季苹果可望受惠iPhone 12系列持续热销,带动生产总数达5,400万支,新机占比约八成。产品策略方面,下半年苹果将推出4款旗舰新机,预计同样维持积极定价策略,硬件部分除了搭载A15仿生芯片外,其余则以优化既有功能为主,可视为iPhone 12系列的延伸机种。

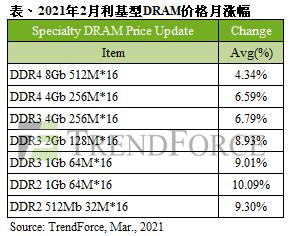

根据TrendForce集邦咨询调查显示,由于目前三大原厂产能吃紧,DRAM市场仍处供不应求情况,整体市况已正式进入上涨周期,原厂看准机会大幅调升specialty DRAM月报价,带动部分颗粒单月价格涨幅逼近双位数;其中以越小容量、越利基的产品涨幅最大。以2月合约价来看,DDR2及DDR3的涨幅仍高;DDR4则受到DDR3的追价而持续上扬,目前在specialty DRAM中仍属最大宗应用的DDR3 4Gb,其颗粒均价单月涨幅约6.8%。

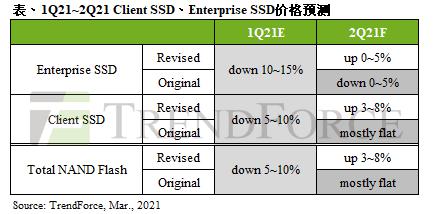

根据TrendForce集邦咨询研究指出,疫情所带动的宅经济需求持续发酵,预估直到第二季笔电需求仍然强劲,PC OEM厂商除了积极稳固供货外,同时也提高库存备货。然由于NAND Flash控制器本就供给吃紧,再加上位于美国德州Austin的三星工厂断电停工的影响,使成品供给更加吃紧。因此原厂针对SSD品项开始酝酿涨价,预估2021年第二季 client SSD价格将由原先的大致持平,上调为季增3~8%。

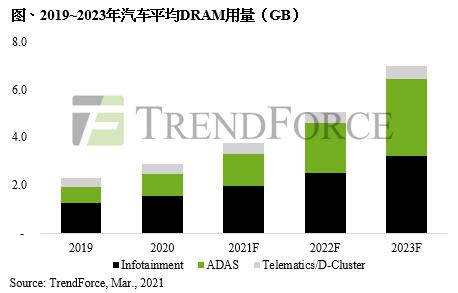

现下市售车款DRAM消耗量低,仅车载信息娱乐系统使用量最高,且该项目相对ADAS系统来说,进入的门槛较不受车辆安全或现行法规所限制,因此吸引不少半导体与存储器厂抢进。TrendForce集邦咨询预期,至2024年除了车载信息娱乐系统仍是车用DRAM消耗的主要应用外,另随着自驾等级的提升,车用DRAM位元消耗量将占整体DRAM位元消耗量3%以上,其后续潜力不容小觑。

根据TrendForce集邦咨询调查,2018至2020年第三代半导体产业陆续受到中美贸易摩擦、疫情等影响,整体市场成长动力不足致使成长持续受到压抑。然受到车用、工业与通讯需求助力,2021年第三代半导体成长动能有望高速回升。其中又以GaN功率器件的成长力道最为明显,预估其今年市场规模将达6,100万美元,年增率高达90.6%。

高通射频主要供给5G智能手机应用,透过AP套片或5G modem交付客户,初步预估该事件影响时间将发生在第二季,且该季5G手机交付数量约有30%会受影响。然而,考量终端智能手机品牌在5G AP套片或5G modem的既有库存支援,以及尚可透过提高4G手机生产比重稳定季度生产表现,因此,预估对全季智能手机生产数量影响将落在5%左右。根据TrendForce了解,三星Line S2将优先复工RF项目,届时影响幅度可望再收敛。

版权声明:所有来源标注为“TrendForce集邦咨询”的内容与数据版权均属TrendForce集邦咨询所有,若您需要引用、转载,烦请注明来源及出处;如涉及大面积转载,请来信告知,获取授权。

封面图片来源:拍信

▶ 关于我们

TrendForce集邦咨询是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、媒体营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

上下滑动查看

转发,点赞,在看,安排一下?

转发,点赞,在看,安排一下?