01

预期第二季液晶监视器面板出货量将季增15%

受到工作天数较少、终端需求疲软与库存调整因素等影响,TrendForce集邦咨询预估2023年第一季液晶监视器面板出货量约为3,190万片,季减2.6%、年减33.4%,仍低于疫情前同期水平。然而,3月起品牌厂开始对于第二季需求看法转趋乐观,面板厂对于液晶监视器面板后续订单能见度也随之上升,预估第二季液晶监视器面板出货量约3,670万片,季增15.1%,相较2018年第二季出货量3,730万片,以及2019年第二季出货量3,540万片,明显已接近疫情前水平。

02

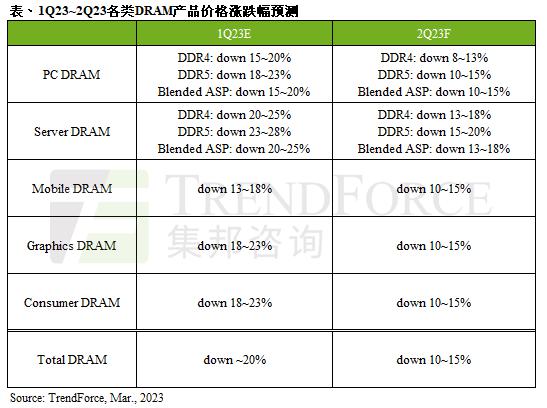

第二季DRAM均价跌幅收敛至10~15%

TrendForce集邦咨询表示,由于部分供应商如美光(Micron)、SK海力士(SK hynix)已经启动DRAM减产,相较第一季DRAM均价跌幅近20%,预估第二季跌幅会收敛至10~15%。不过,由于2023下半年需求复苏状况仍不明确,DRAM均价下行周期尚不见终止,在目前原厂库存水位仍高的情况下,除非有更大规模的减产发生,后续合约价才有可能反转。

03

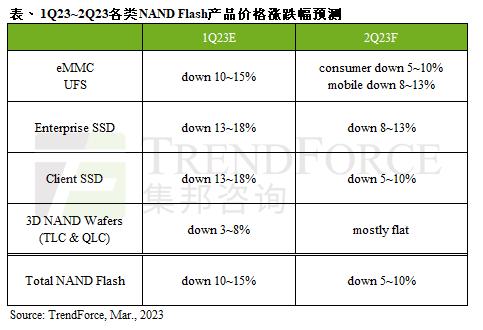

预估第二季NAND Flash均价续跌5~10%

即便原厂持续进行减产,然需求端如服务器、智能手机、笔电等需求仍未见起色,NAND Flash市场仍处在供给过剩状态,故TrendForce集邦咨询预估,第二季NAND Flash均价仍将持续下跌,环比下跌幅度收敛至5~10%。而后续恢复供需平衡的关键在于原厂是否有更大规模的减产,TrendForce集邦咨询认为若目前需求端未再持续下修,NAND Flash均价有机会在第四季止跌反弹,反之,若旺季需求端持续疲弱,均价反弹时间恐再延后。

PS:当您需要在报道中引用TrendForce集邦咨询提供的新闻稿内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

TrendForce集邦咨询是一家横跨存储、集成电路与半导体、晶圆代工、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

TrendForce is a global high-tech industry research institution. Its research scope covers memory, IC and semiconductors, foundry, optoelectronic display, LED, new energy, smart terminals, 5G and communication networks, automotive electronics, as well as AI. With rich experience in industry research, government industry development planning, project feasibility analysis, corporate consulting and brand marketing, TrendForce is a quality partner for government and enterprise clients to conduct industrial analysis, planning evaluation, consulting and brand promotion in high-tech field.

△ 向上滑动查看