提示:点击上方"蓝色字"↑可快速关注我们

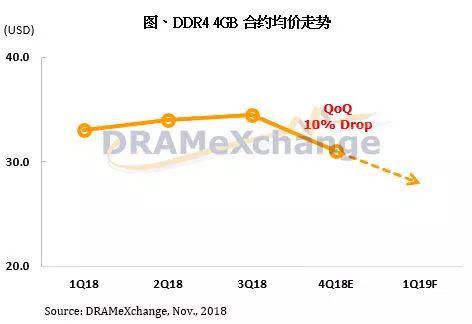

根据集邦咨询半导体研究中心(DRAMeXchange)调查,在各大厂已议定第四季合约价的情况下,10月份的合约价格开始大幅滑落,主流模组4GB的均价自上季的34.5美元滑落至31美元,跌幅10.14%。大容量模组8GB跌幅更为明显,自上季的68美元滑落至61美元,跌幅为10.29%。

由于DRAM市场供过于求的态势才刚开始,因此不排除11月与12月价格将持续下探。而由于各家厂商积极求售,8GB解决方案的跌幅预期将会持续高于4GB解决方案。

DRAMeXchange资深协理吴雅婷指出,作为价格领先指标的现货价格自今年初起持续走弱,整体10月份价格也延续9月份跌势持续走弱。

以最新报价来看,主流交易颗粒1G*8的现货价格已跌至6.946美元,与合约价的7.31美元相比已经有5%的价差,预告后续合约价将继续下滑。

而在供过于求的市场态势下,厂商亟欲在价格进一步下跌前拉抬销售量,使得PC DRAM 8GB模组的渗透率将快速攀升,在数量上提前超越4GB模组成为市场主流,因此自明年初起,DRAMeXchange合约报价也将以8GB为计算基准。

淡季即将来临,明年首季价格跌幅恐持续扩大

以PC市场来看,除了受到Intel CPU供货不顺影响外,由于产业即将从出货高峰进入传统淡季,因此零组件价格上涨的压力将持续增加。

此外,供过于求已让DRAM价格连续上涨9个季度,一旦市场开始反转,平均销售单价下滑的压力将使得价格快速且大幅度的下跌。

展望明年首季市况,进入淡季,除了PC以外,服务器以及智能手机等终端产品也将面临出货量下修的状况,加上DRAM产业还需要时间消化渠道以及采购端的多余库存,代表明年第一季的合约价格议定将会是严峻挑战。

整体而言,DRAMeXchange预估2019年全年DRAM平均销售单价的跌幅可能达到20%;对各家供应商来说,获利能力已在2018年第三季达到颠峰,后续取决于各厂商的成本优化(cost down)能力,获利能力将以缓着陆(soft-landing)的态势逐季下修。

注:以上内容为集邦咨询TrendForce原创,禁止转载、摘编、复制及镜像等使用。欢迎转发或分享,如需转载请在后台留言取得授权。

图片声明:封面图片来自正版图片库:拍信网。

友情提示:由于微信公众号改版,大家可能无法及时获取我们的推送。

现在只需三步,即可第一时间获取科技产业最新动态与市场研究,1、点击标题下方“TrendForce集邦”;2、点击公众号右上角“...”;3、将公众号设为星标。

PS:如果是老版本,可在第三步的时候点击“置顶公众号”。

*

*

*

*

*