жҸҗзӨәпјҡзӮ№еҮ»дёҠж–№"TrendForceйӣҶйӮҰ"вҶ‘еҸҜеҝ«йҖҹе…іжіЁжҲ‘们

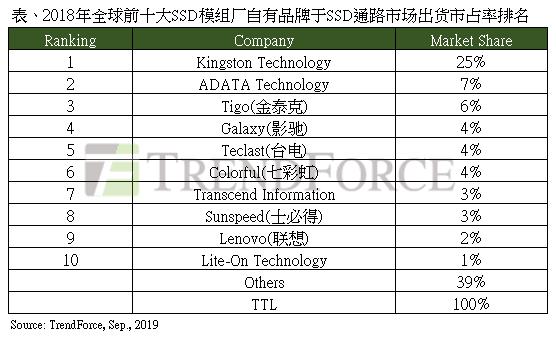

ж №жҚ®йӣҶйӮҰе’ЁиҜўеҚҠеҜјдҪ“з ”з©¶дёӯеҝғ(DRAMeXchange)жңҖж–°2018е№ҙе…ЁзҗғSSDжЁЎз»„еҺӮиҮӘжңүе“ҒзүҢеңЁжё йҒ“еёӮеңәзҡ„еҮәиҙ§йҮҸжҺ’еҗҚи°ғжҹҘжҳҫзӨәпјҢ2018е№ҙе…Ёзҗғжё йҒ“SSDеҮәиҙ§йҮҸзәҰ8100дёҮеҸ°ж°ҙе№іпјҢиҫғ2017е№ҙжҲҗй•ҝиҝ‘50%пјҢSSDжё йҒ“еёӮеңәдёҠзҡ„еүҚдёүеӨ§жЁЎз»„еҺӮиҮӘжңүе“ҒзүҢеҲҶеҲ«дёәйҮ‘еЈ«йЎҝгҖҒеЁҒеҲҡгҖҒйҮ‘жі°е…ӢгҖӮ

д»ҺSSDж•ҙдҪ“жё йҒ“еёӮеңәжқҘзңӢпјҢдёүжҳҹпјҲSamsungпјүгҖҒдёңиҠқпјҲToshibaпјүгҖҒиҘҝж•°пјҲWDCпјүгҖҒзҫҺе…үпјҲMicronпјүгҖҒSKжө·еҠӣеЈ«пјҲSK HynixпјүгҖҒиӢұзү№е°”пјҲIntelпјүзӯүNAND FlashеҺҹеҺӮ2018е№ҙеҚ SSDж•ҙдҪ“жё йҒ“еёӮеңәжҜ”йҮҚзәҰ35%пјӣSSDжЁЎз»„еҺӮзҡ„еҮәиҙ§йҮҸеҚ жҜ”еҲҷжҺҘиҝ‘65%гҖӮ

жӯӨж¬Ў2018е№ҙе…ЁзҗғSSDжЁЎз»„еҺӮзҡ„жҺ’еҗҚжҠҘе‘ҠпјҢжҳҜд»Ҙеҗ„жЁЎз»„еҺӮгҖҢиҮӘжңүе“ҒзүҢгҖҚеңЁгҖҢжё йҒ“еёӮеңәгҖҚзҡ„еҮәиҙ§ж•°йҮҸдҪңдёәи®Ўз®—еҹәзЎҖпјҢ并且жүЈйҷӨNAND FlashеҺҹеҺӮзҡ„йғЁеҲҶпјҢд»ҘеҲ©жё…жҘҡеұ•зҺ°е…ЁзҗғеүҚеҚҒеӨ§жЁЎз»„еҺӮзҡ„еёӮеңәзүҲеӣҫеҲҶеёғгҖӮ

йӣҶйӮҰе’ЁиҜўжҢҮеҮәпјҢеүҚеҚҒеӨ§жЁЎз»„еҺӮеҚ еёӮеңәжҜ”йҮҚиҫҫ60%пјҢе…¶дёӯйҮ‘еЈ«йЎҝзЁіеұ…第дёҖпјҢеёӮеҚ зҺҮй«ҳиҫҫ25%гҖӮйҮ‘еЈ«йЎҝеӣ е“ҒзүҢзҹҘеҗҚеәҰй«ҳпјҢеҶҚеҠ дёҠе…¶йҡҸиә«зўҹдёҺи®°еҝҶеҚЎеёӮеҚ зҺҮе§Ӣз»ҲзЁіеұ…е…ЁзҗғеүҚдёүеҗҚе®қеә§пјҢжүҖд»ҘеңЁSSDеёӮеңәдёҠд№ҹиғҪж“…еҠ еҲ©з”ЁиҮӘиә«дјҳеҠҝжҢҒз»ӯзЁіеқҗйҫҷеӨҙе®қеә§гҖӮ

йҷӨдәҶжҺ’еҗҚ第дёҖзҡ„йҮ‘еЈ«йЎҝпјҢе…¶д»–д№қеӨ§еҺӮе•Ҷзҡ„еёӮеҚ зҺҮзӣёеҪ“жҺҘиҝ‘гҖӮеЁҒеҲҡ2018е№ҙеңЁSSDжё йҒ“еёӮеңәзҡ„иЎЁзҺ°пјҢеӣ е“ҒзүҢд»·еҖјдёҚдҝ—пјҢеҠ дёҠдә§е“Ғйӣ¶е”®д»·ж јеј№жҖ§еәҰеӨ§пјҢ并且з§ҜжһҒз»ҸиҗҘ欧гҖҒзҫҺгҖҒж—ҘгҖҒйҹ©зӯүеёӮеңәпјҢж•…еёӮеҚ зҺҮиЎЁзҺ°дҪігҖӮйҮ‘жі°е…Ӣзҡ„SSDдә§е“Ғй”Җе”®д»ҘдёӯеӣҪеёӮеңәдёәдё»пјҢдёәдәҶжҠўеҚ иҝ‘е№ҙжқҘеҝ«йҖҹжҲҗй•ҝзҡ„дёӯеӣҪSSDеёӮеңәпјҢдёҚдҪҶжңүе®Ңж•ҙзҡ„й«ҳгҖҒдёӯгҖҒдҪҺз«Ҝдә§е“ҒзәҝпјҢд№ҹз§ҜжһҒе»әз«Ӣе…¶е“ҒзүҢеҪўиұЎпјҢ2018е№ҙеҸ—жғ дәҺNAND Flashи·Ңд»·дёҺдҫӣиҙ§е……и¶іпјҢеёӮеҚ зЁіеұ…第дёүеҗҚгҖӮ

еҸ°еҺӮйҮҚи§ҶиҺ·еҲ©зЁіе®ҡпјҢйҷҶеҺӮз§ҜжһҒжҠўж”»еёӮеҚ

д»ҺжӯӨж¬ЎеҸ‘еёғзҡ„жҺ’еҗҚжқҘзңӢпјҢ第еӣӣеҲ°з¬¬еҚҒеҗҚеҺӮе•ҶзҡҶдёәйҷҶеҺӮдёҺеҸ°еҺӮпјҢе…¶дёӯеҸ°еҺӮеҲӣи§Ғе’Ңе»әе…ҙз”өпјҢ2018е№ҙзҡҶд»ҘиҺ·еҲ©иҙЁйҮҸиҫғзЁіе®ҡзҡ„OEMеёӮеңәдёәдё»иҰҒй”Җе”®еёӮеңәгҖӮеҲӣи§Ғдё»жү“иҺ·еҲ©дҪідё”и®ўеҚ•зЁіе®ҡеәҰй«ҳзҡ„е·ҘжҺ§SSDеёӮеңәпјӣе»әе…ҙз”өеҲҷжҳҜе°Ҷиө„жәҗ移иҮіEnterprise SSDеёӮеңәпјҢд»Ҙжңҹе……еҲҶеҸ‘жҢҘе…¬еҸёзҡ„з«һдәүдјҳеҠҝгҖӮеҸ—й”Җе”®зӯ–з•ҘеҪұе“ҚпјҢдёӨ家公еҸё2018е№ҙеңЁжё йҒ“еёӮеңәзҡ„еёӮеҚ зҺҮйғҪиҫғ2017е№ҙдёӢж»‘гҖӮ

еҸҚи§ӮдёӯеӣҪеӨ§йҷҶеҺӮе•ҶеҪұй©°гҖҒеҸ°з”өгҖҒдёғеҪ©иҷ№гҖҒеЈ«еҝ…еҫ—гҖҒиҒ”жғіпјҢ2018е№ҙзҡ„зӯ–з•ҘзҡҶд»Ҙж·ұиҖ•дёӯеӣҪеӨ§йҷҶжё йҒ“еёӮеңәдёәдё»пјҢйҷӨдәҶеҲ©з”ЁиҮӘиә«еңЁз”өз«һеёӮеңәд»ҘеҸҠеҜ№дёӯеӣҪеӨ§йҷҶжё йҒ“зҡ„жҺҢжҸЎеәҰй«ҳзҡ„дјҳеҠҝеӨ–пјҢйҷҶеҺӮд№ҹе°ҶSSDз»„иЈ…еӨ–еҢ…з»ҷODMеҺӮе•Ҷд»Ҙз»ҙзі»иүҜеҘҪеҗҲдҪңе…ізі»гҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖӮжӯӨеӨ–пјҢзңӢеҘҪдёӯеӣҪеӨ§йҷҶе“ҒзүҢеҺӮе•ҶеәһеӨ§зҡ„жҲҗй•ҝжҪңеҠӣдёҺй«ҳеәҰзҒөжҙ»зҡ„з»ҸиҗҘеј№жҖ§пјҢд№ҹи®©NAND FlashеҺҹеҺӮеңЁд»·ж јдёҺдҫӣиҙ§дёҠпјҢйғҪж„ҝж„Ҹз»ҷдәҲжӣҙеӨҡж”ҜжҸҙгҖӮ

йӣҶйӮҰе’ЁиҜўжҢҮеҮәпјҢзӣёиҫғд№ӢдёӢпјҢеҸ°еҺӮзҡ„дҝқе®ҲгҖҒйҷҶеҺӮзҡ„з§ҜжһҒпјҢеңЁеҗҢж—¶йқўдёҙNAND FlashеӨ§и·ҢдёҺдҫӣиҙ§е……и¶ізӯүжңүеҲ©зҺҜеўғдёӢпјҢеҫҲжҳҺжҳҫйҷҶеҺӮеёӮеҚ иЎЁзҺ°дјҳдәҺеҸ°еҺӮгҖӮ2019е№ҙдёӯеӣҪеӨ§йҷҶе“ҒзүҢеҺӮе•Ҷйў„дј°е°ҶжҢҒз»ӯеҚ жҚ®еүҚеҚҒеӨ§еӨҡж•°еёӯдҪҚпјҢдҪҶеҸ—еҲ°дә§дёҡе°Ҷиҝӣе…Ҙжҙ—зүҢзҡ„еұҖйқўпјҢдәҢгҖҒдёүзәҝе“ҒзүҢеҺӮе•Ҷе°ҶйҖҗжёҗйҡҫд»Ҙз”ҹеӯҳгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢдёӯеӣҪеӨ§йҷҶзҹҘеҗҚжЁЎз»„еҺӮжұҹжіўйҫҷдёҺBIWINпјҢжӯӨ次并жңӘе…ҘйҖүеүҚеҚҒеӨ§зҡ„жҺ’еҗҚгҖӮеҺҹеӣ еңЁдәҺжұҹжіўйҫҷеңЁжё йҒ“SSDеёӮеңәпјҢйҮҮеҸ–жӣҝдёӯеӣҪе“ҒзүҢеҺӮе•Ҷд»Је·Ҙзҡ„з”ҹдә§жЁЎејҸпјҢжүҖд»ҘиҷҪ然其代е·ҘеҮәиҙ§йҮҸи¶ід»Ҙжү“е…ҘеүҚеҚҒејәпјҢдҪҶеӣ дёҚз¬ҰеҗҲжӯӨж¬ЎжҺ’еҗҚзҡ„е®ҡд№үиҖҢжңӘжҺ’е…ҘгҖӮиҮідәҺBIWINзӣҙеҲ°2018е№ҙжүҚеӣ еҸ–еҫ—HPжё йҒ“е“ҒзүҢжҺҲжқғиҖҢеңЁжё йҒ“е“ҒзүҢеёӮеңәжңүжүҖж–©иҺ·пјҢдҪҶд»ҚдёҚи¶ід»ҘжҺ’е…ҘеүҚеҚҒеӨ§зҡ„иЎҢеҲ—пјҢдёҚиҝҮпјҢBIWIN 2019е№ҙзҡ„иЎЁзҺ°еҸҜжңҹгҖӮ

йӣҶйӮҰе’ЁиҜўеҲҶжһҗпјҢз”ұдәҺдёӯеӣҪеӨ§йҷҶе“ҒзүҢжЁЎз»„еҺӮеңЁжё йҒ“еёӮеңәзҡ„жҲҗй•ҝжҪңеҠӣжһҒеӨ§пјҢд№ҹеӣ иҖҢжҲҗдёәSSDжҺ§еҲ¶иҠҜзүҮеӨ§еҺӮзҡ„е…ө家еҝ…дәүд№Ӣең°гҖӮ

2019е№ҙдёӢеҚҠе№ҙдёӯеӣҪеӨ§йҷҶжЁЎз»„еҺӮеҜ№дәҺдё»жҺ§иҠҜзүҮзҡ„иҰҒжұӮеҢ…жӢ¬пјҡеҸҜе®Ңж•ҙж”ҜжҸҙ92/96L TLC 256Gb/512Gb FlashпјҢд»ҘеҸҠ2019е№ҙ第еӣӣеӯЈжңүжңәдјҡйҮҸдә§зҡ„96L QLC 1Tb Flashпјӣдә§е“ҒзәҝйңҖеҗҢж—¶е…·еӨҮSATA DRAMlessпјҢд»ҘеҸҠдёӯдҪҺз«ҜPCIe G3 DRAMlessи§ЈеҶіж–№жЎҲгҖӮ

йӣҶйӮҰе’ЁиҜўйў„жңҹпјҢеҜ№жҺ§еҲ¶иҠҜзүҮдёҡиҖ…жқҘиҜҙпјҢ2019-2020е№ҙе°ҶдјҡжҳҜдёӯдҪҺз«ҜPCIe G3и§ЈеҶіж–№жЎҲз«һдәүжҝҖзғҲж—¶жңҹгҖӮ

е…ідәҺйӣҶйӮҰе’ЁиҜўпјҲTrendForceпјү

йӣҶйӮҰе’ЁиҜў(TrendForce)жҳҜдёҖ家жЁӘи·ЁеӯҳеӮЁгҖҒйӣҶжҲҗз”өи·ҜдёҺеҚҠеҜјдҪ“гҖҒе…үз”өжҳҫзӨәгҖҒLEDгҖҒж–°иғҪжәҗгҖҒжҷәиғҪз»Ҳз«ҜгҖҒ5GдёҺйҖҡи®ҜзҪ‘з»ңгҖҒжұҪиҪҰз”өеӯҗе’Ңдәәе·ҘжҷәиғҪзӯүйўҶеҹҹзҡ„е…Ёзҗғй«ҳ科жҠҖдә§дёҡз ”з©¶жңәжһ„гҖӮе…¬еҸёеңЁиЎҢдёҡз ”з©¶гҖҒж”ҝеәңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒйЎ№зӣ®иҜ„дј°дёҺеҸҜиЎҢжҖ§еҲҶжһҗгҖҒдјҒдёҡе’ЁиҜўдёҺжҲҳз•Ҙ规еҲ’гҖҒеӘ’дҪ“иҗҘй”Җзӯүж–№йқўз§ҜзҙҜдәҶеӨҡе№ҙзҡ„дё°еҜҢз»ҸйӘҢпјҢжҳҜж”ҝдјҒе®ўжҲ·еңЁй«ҳ科жҠҖйўҶеҹҹиҝӣиЎҢдә§дёҡеҲҶжһҗгҖҒ规еҲ’иҜ„дј°гҖҒйЎҫй—®е’ЁиҜўгҖҒе“ҒзүҢе®Јдј зҡ„жңҖдҪіеҗҲдҪңдјҷдјҙгҖӮ

е•ҶеҠЎеҗҲдҪңе’ЁиҜўиҜ·иҮҙз”өпјҡ0755-82838931-2101

еҠ е…ҘйӣҶйӮҰдә§дёҡдәӨжөҒзҫӨпјҢиҜ·еҠ еҫ®дҝЎпјҡtrendforce2000

еӨҮжіЁпјҡд»ҘдёҠеҶ…е®№дёәTrendForceйӣҶйӮҰе’ЁиҜўеҺҹеҲӣпјҢзҰҒжӯўиҪ¬иҪҪгҖҒж‘ҳзј–гҖҒеӨҚеҲ¶еҸҠй•ңеғҸзӯүдҪҝз”ЁпјҢеҰӮйңҖиҪ¬иҪҪиҜ·еңЁеҗҺеҸ°з•ҷиЁҖеҸ–еҫ—жҺҲжқғгҖӮ

еӣҫзүҮеЈ°жҳҺпјҡе°ҒйқўеӣҫзүҮжқҘиҮӘжӢҚдҝЎзҪ‘гҖӮ

иҰҒй—»еӣһйЎҫпјҡ

йӣҶйӮҰе’ЁиҜўпјҲTrendForceпјүж——дёӢз ”з©¶дёӯеҝғ