2019е№ҙ第еӣӣеӯЈж•°жҚ®дёӯеҝғйңҖжұӮејәеҠІпјҢдҫӣеә”е•Ҷеә“еӯҳдёӢйҷҚ

2020е№ҙ第дёҖеӯЈеңЁйҮҸзј©д»·еўһзҡ„жғ…еҪўдёӢпјҢиҗҘ收表зҺ°жҢҒе№ідёҠеӯЈ

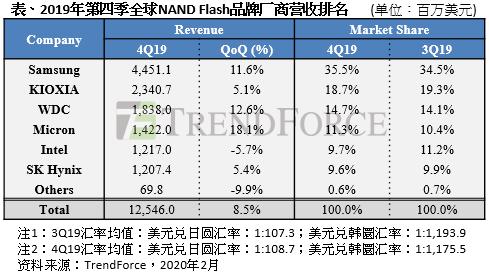

ж №жҚ®йӣҶйӮҰе’ЁиҜўеҚҠеҜјдҪ“з ”з©¶дёӯеҝғ(DRAMeXchange)и°ғжҹҘжҳҫзӨәпјҢеҸ—жғ дәҺж•°жҚ®дёӯеҝғйңҖжұӮжҲҗй•ҝпјҢ2019е№ҙ第еӣӣеӯЈNAND Flashж•ҙдҪ“дҪҚе…ғеҮәиҙ§йҮҸеӯЈеўһиҝ‘10%гҖӮдҫӣз»ҷйқўеҸ—6жңҲй“ дҫ еӣӣж—ҘеёӮеҺӮеҢәи·із”өеҪұе“ҚпјҢдҫӣдёҚеә”жұӮдҪҝеҫ—еҗҲзәҰд»·жӯўи·Ңеӣһж¶ЁгҖӮж•ҙдҪ“иҖҢиЁҖпјҢ第еӣӣеӯЈж•ҙдҪ“дә§дёҡиҗҘ收иҫғ第дёүеӯЈеўһй•ҝ8.5%пјҢиҫҫ125дәҝзҫҺе…ғгҖӮ

з”ұдәҺйңҖжұӮйқўеңЁз¬¬еӣӣеӯЈиЎЁзҺ°дјҳдәҺйў„жңҹпјҢдҫӣеә”е•Ҷеә“еӯҳж°ҙдҪҚе·ІжҒўеӨҚжӯЈеёёпјҢеӣ жӯӨеҮҸе°‘еҜ№жё йҒ“еёӮеңәWaferзҡ„дҫӣеә”йҮҸпјҢ并зқҖйҮҚдәҺиҫғй«ҳжҜӣеҲ©зҡ„дә§е“ҒеҮәиҙ§гҖӮ

еұ•жңӣ2020е№ҙ第дёҖеӯЈпјҢиҖғйҮҸз–«жғ…еҸҜиғҪеҪұе“ҚжүӢжңәеҸҠ笔记жң¬з”өи„‘зӯүж¶Ҳиҙ№жҖ§з”өеӯҗдә§е“Ғдҫӣеә”й“ҫпјҢжҲ–е°ҶйҖ жҲҗNAND FlashдҪҚе…ғеҮәиҙ§йҮҸе°Ҹе№…иЎ°йҖҖжҲ–жҢҒе№ігҖӮ然иҖҢпјҢиҖғиҷ‘еҲ°еҗҲзәҰд»·дёҠж¶Ёе№…еәҰпјҢйў„жңҹдә§дёҡиҗҘ收еҸҜжңӣдёҺдёҠеӯЈжҢҒе№ігҖӮ

дёүжҳҹз”өеӯҗ(Samsung)

з”ұдәҺж•°жҚ®дёӯеҝғйңҖжұӮеңЁ2019е№ҙ第еӣӣеӯЈеҝ«йҖҹжҲҗй•ҝпјҢеҠ еү§SSDдҫӣдёҚеә”жұӮжҖҒеҠҝпјҢеёҰеҠЁдёүжҳҹзҡ„дҪҚе…ғеҮәиҙ§еӯЈеўһиҝ‘10%гҖӮе№іеқҮй”Җе”®еҚ•д»·дәҰжңүжүҖжҲҗй•ҝпјҢдё»еӣ дёәеҗҲзәҰд»·и°ғж¶Ёд»ҘеҸҠжҳҫи‘—еҮҸе°‘еҜ№жё йҒ“еёӮеңәдҫӣиҙ§гҖӮеңЁд»·йҮҸйҪҗеўһзҡ„жғ…еҶөдёӢпјҢ第еӣӣеӯЈNAND FlashиҗҘ收иҫҫеҲ°44.51дәҝзҫҺе…ғпјҢиҫғдёҠдёҖеӯЈеўһй•ҝ11.6%гҖӮ

дә§иғҪйғЁеҲҶпјҢдёүжҳҹ2020е№ҙжҢҒз»ӯеҮҸе°‘Line 12зҡ„е№ійқўеҲ¶зЁӢдә§иғҪпјҢдё»иҰҒзҡ„жү©дә§жқҘиҮӘиҘҝе®үдәҢжңҹе·ҘеҺӮпјҢе°Ҫз®Ўжү©дә§ж—¶зЁӢеӣ з–«жғ…еҪұе“Қеӯҳжңүйҡҗеҝ§пјҢдҪҶзӣ®еүҚд»ҚжҢүеҺҹжң¬и§„еҲ’иҝӣиЎҢгҖӮ

SKжө·еҠӣеЈ«(SK Hynix)

еҸ—жғ жүӢжңәеҸҠж•°жҚ®дёӯеҝғйңҖжұӮеўһй•ҝпјҢ2019е№ҙ第еӣӣеӯЈSKжө·еҠӣеЈ«дҪҚе…ғеҮәиҙ§еӯЈеўһ10%пјҢ然иҖҢз”ұдәҺеҮәиҙ§дә§е“Ғе®№йҮҸиҫғй«ҳпјҢеӣ жӯӨе°Ҫз®ЎеҗҲзәҰд»·дёҠж¶ЁпјҢдҪҶе№іеқҮй”Җе”®еҚ•д»·д»…жҢҒе№іејҖеҮәпјҢж•ҙдҪ“иҗҘ收иҫҫ12.07дәҝзҫҺе…ғпјҢеӯЈеўһ5.4%гҖӮ

дә§иғҪйғЁеҲҶпјҢеӣ дёәзј©еҮҸе№ійқўеҲ¶зЁӢдә§иғҪиҪ¬еҒҡ3D NANDпјҢйў„и®Ў2020е№ҙе№ҙеә•зҡ„дә§иғҪе°Ҷиҫғе№ҙеҲқдёӢж»‘гҖӮеңЁжһ¶жһ„ж–№йқўпјҢйў„и®Ў128еұӮдә§е“ҒиғҪеӨҹеңЁ2020е№ҙ第дёҖеӯЈжӯЈејҸйҮҸдә§пјҢ并дәҺд»Ҡе№ҙеҶ…йҰ–ж¬Ўи§ҒеҲ°QLCзҡ„дә§е“Ғ规еҲ’пјҢдҪҶз”ұдәҺдә§е“Ғз»„еҗҲзқҖйҮҚ移еҠЁи®ҫеӨҮпјҢйў„и®ЎйңҖиҰҒиҠұиҙ№иҫғй•ҝж—¶й—ҙеҜје…ҘQLC SSDеә”з”Ёз»ҷзӣёе…іе®ўжҲ·гҖӮ

й“ дҫ (Kioxia)

йҡҸзқҖдә§иғҪиҮӘи·із”өдәӢ件еҗҺжҒўеӨҚпјҢд»ҘеҸҠж•°жҚ®дёӯеҝғдёҺPC SSDзҡ„йңҖжұӮеўһй•ҝпјҢй“ дҫ зҡ„дҪҚе…ғеҮәиҙ§жҲҗй•ҝиҝ‘10%пјӣеӣ дҫӣйңҖзҙ§зј©дҪҝеҫ—еҗ„зұ»дә§е“ҒеҗҲзәҰд»·еқҮдёҠж¶ЁпјҢеёҰеҠЁе№іеқҮй”Җе”®еҚ•д»·дёҠж¶ЁзәҰ5%пјӣиҖҢеңЁиҙўеҠЎж–№йқўпјҢи·із”өд»…еҪұе“Қ第дёүеӯЈиҗҘиҝҗпјҢ第еӣӣеӯЈе№¶ж— зӣёе…іи°ғж•ҙпјҢж•ҙдҪ“иҗҘ收иҫҫ23.41дәҝзҫҺе…ғпјҢиҫғдёҠеӯЈеўһй•ҝ5.1%гҖӮ

еңЁдә§иғҪжү©еј ж–№йқўпјҢеІ©жүӢеҺҝзҡ„K1еҺӮе°ҶдәҺ2020е№ҙдёҠеҚҠе№ҙиө·иҙЎзҢ®дә§еҮәпјҢз”Ёд»ҘжҠ•е…Ҙ96/112еұӮдә§е“ҒеҲ¶йҖ пјҢдҪҶж–°еўһдә§иғҪдё»иҰҒз”Ёд»ҘеЎ«иЎҘеӣӣж—ҘеёӮеҺӮеҢәеұӮж•°жҸҗеҚҮжүҖиЎҚз”ҹзҡ„дә§иғҪжҚҹеӨұпјҢеӣ жӯӨж•ҙдҪ“зҡ„жҠ•зүҮ规模д»Қз»ҙжҢҒдёҚеҸҳгҖӮ

иҘҝж•°(Western Digital)

еңЁж•°жҚ®дёӯеҝғSSDйңҖжұӮжҖҘеўһд»ҘеҸҠиӢ№жһңж–°жңәеӨҮиҙ§жҢ№жіЁдёӢпјҢиҘҝж•°2019е№ҙ第еӣӣеӯЈеҮәиҙ§дҪҚе…ғеӯЈеўһ24%пјҢ然иҖҢе№іеқҮеҮәиҙ§еҚ•д»·еӣ дә§е“Ғз»„еҗҲе…ізі»иҖҢдёӢи·ҢзәҰ8%пјҢ第еӣӣеӯЈNAND FlashиҗҘ收иҫҫ18.38дәҝзҫҺе…ғпјҢиҫғдёҠеӯЈеўһй•ҝ12.6%гҖӮ

дә§иғҪйғЁеҲҶпјҢиҘҝж•°жҢҒз»ӯжҢ№жіЁеІ©жүӢеҺҝK1еҺӮжҠ•иө„пјҢдҪҶK1еҺӮзҡ„ж–°еўһдә§иғҪдё»иҰҒжҳҜдёәеЎ«иЎҘеӣӣж—ҘеёӮеҺӮеҢәеҲ¶зЁӢжҲ–дё–д»ЈиҪ¬иҝӣжүҖиЎҚз”ҹзҡ„дә§иғҪжҚҹеӨұпјҢеӣ жӯӨжҖ»дә§иғҪ规еҲ’并жңӘеўһеҠ гҖӮ

зҫҺе…ү(Micron)

延з»ӯ2019е№ҙ第дёүеӯЈеңЁз§»еҠЁи®ҫеӨҮеўһй•ҝзҡ„еҠӣйҒ“пјҢзҫҺе…үзҡ„MCPдә§е“ҒеҮәиҙ§жҢҒз»ӯж”ҖеҚҮпјҢеҗҢж—¶еҸ—жғ жқҘиҮӘSSDзҡ„ејәеҠІйңҖжұӮпјҢ2019е№ҙ第еӣӣеӯЈдҪҚе…ғеҮәиҙ§еӯЈеўһиҝ‘15%гҖӮеӣ еёӮеңәд»·ж јиө°жү¬д»ҘеҸҠдә§е“Ғз»“жһ„ж”№е–„пјҢе№іеқҮй”Җе”®еҚ•д»·дәҰе°Ҹе№…дёҠеҚҮпјҢж•ҙдҪ“иҖҢиЁҖиҗҘ收иҫғдёҠеӯЈжҲҗй•ҝ18.1%пјҢиҫҫ14.22дәҝзҫҺе…ғгҖӮ

еңЁдә§иғҪж–№йқўпјҢзҫҺе…ү2020е№ҙзҡ„дә§иғҪ规еҲ’еҒҸеҗ‘дҝқе®ҲпјҢж–°еҠ еқЎж–°еҺӮзҡ„ж— е°ҳе®Өз©әй—ҙдё»иҰҒз”Ёд»Ҙз»ҙжҢҒзҺ°жңүдә§иғҪж°ҙе№ігҖӮзҫҺе…үд»Ҡе№ҙе°ҶзқҖйҮҚдәҺж–°зҡ„еҲ¶зЁӢд»ҘеҸҠжһ¶жһ„пјҢ128еұӮдә§е“Ғйў„и®Ўе°ҶдәҺдёӢеҚҠе№ҙиҝӣе…ҘйҮҸдә§гҖӮ

иӢұзү№е°”(Intel)

иӢұзү№е°”еҗҢж ·еҸ—жғ ж•°жҚ®дёӯеҝғзҡ„ејәеҠІйңҖжұӮпјҢз”ұдәҺе®ўжҲ·жҸҗж—©жӢүиҙ§пјҢиӢұзү№е°”第дёүеӯЈд»ҘжҢҒжңүеә“еӯҳеӣ еә”пјҢеҜјиҮҙдҪҚе…ғеҮәиҙ§дәҺиҜҘеӯЈеӨ§еўһйҖҫ50%пјҢиҖҢ2019е№ҙ第еӣӣеӯЈд»…иғҪд»Ҙдә§зәҝдә§иғҪеӣ еә”пјҢдҪҚе…ғеҮәиҙ§дёӢйҷҚи¶…иҝҮ10%гҖӮе№іеқҮй”Җе”®еҚ•д»·еҲҷеӣ зјәиҙ§зҠ¶еҶөпјҢдёҠж¶Ёи¶…иҝҮ10%пјҢеӯЈеәҰиҗҘ收дёә12.17дәҝзҫҺе…ғпјҢиҫғдёҠеӯЈиЎ°йҖҖ5.7%гҖӮ

еңЁдә§иғҪдёҺеҲ¶зЁӢж–№йқўпјҢиӢұзү№е°”еӨ§иҝһеҺӮд»Қз»ҙжҢҒзҺ°жңүдә§иғҪпјҢзӣ®еүҚеҸ—з–«жғ…еҶІеҮ»иҫғе°ҸпјӣеңЁеҲ¶зЁӢж–№йқўпјҢе°Ҷ继з»ӯжҠ•е…Ҙ144еұӮдә§е“Ғзҡ„ејҖеҸ‘пјҢйў„и®Ў2020е№ҙдёӢеҚҠе№ҙйҮҸдә§гҖӮ

е…ідәҺйӣҶйӮҰе’ЁиҜў

йӣҶйӮҰе’ЁиҜў(TrendForce)жҳҜдёҖ家жЁӘи·ЁеӯҳеӮЁгҖҒйӣҶжҲҗз”өи·ҜдёҺеҚҠеҜјдҪ“гҖҒе…үз”өжҳҫзӨәгҖҒLEDгҖҒж–°иғҪжәҗгҖҒжҷәиғҪз»Ҳз«ҜгҖҒ5GдёҺйҖҡи®ҜзҪ‘з»ңгҖҒжұҪиҪҰз”өеӯҗе’Ңдәәе·ҘжҷәиғҪзӯүйўҶеҹҹзҡ„е…Ёзҗғй«ҳ科жҠҖдә§дёҡз ”з©¶жңәжһ„гҖӮе…¬еҸёеңЁиЎҢдёҡз ”з©¶гҖҒж”ҝеәңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒйЎ№зӣ®иҜ„дј°дёҺеҸҜиЎҢжҖ§еҲҶжһҗгҖҒдјҒдёҡе’ЁиҜўдёҺжҲҳз•Ҙ规еҲ’гҖҒеӘ’дҪ“иҗҘй”Җзӯүж–№йқўз§ҜзҙҜдәҶеӨҡе№ҙзҡ„дё°еҜҢз»ҸйӘҢпјҢжҳҜж”ҝдјҒе®ўжҲ·еңЁй«ҳ科жҠҖйўҶеҹҹиҝӣиЎҢдә§дёҡеҲҶжһҗгҖҒ规еҲ’иҜ„дј°гҖҒйЎҫй—®е’ЁиҜўгҖҒе“ҒзүҢе®Јдј зҡ„жңҖдҪіеҗҲдҪңдјҷдјҙгҖӮ

е•ҶеҠЎеҗҲдҪңе’ЁиҜўиҜ·иҮҙз”өпјҡ0755-82838931-2101

еҠ е…ҘйӣҶйӮҰдә§дёҡдәӨжөҒзҫӨпјҢиҜ·еҠ еҫ®дҝЎпјҡtrendforce2000

еӨҮжіЁпјҡд»ҘдёҠеҶ…е®№дёәTrendForceйӣҶйӮҰе’ЁиҜўеҺҹеҲӣпјҢзҰҒжӯўиҪ¬иҪҪгҖҒж‘ҳзј–гҖҒеӨҚеҲ¶еҸҠй•ңеғҸзӯүдҪҝз”ЁпјҢеҰӮйңҖиҪ¬иҪҪиҜ·еңЁеҗҺеҸ°з•ҷиЁҖеҸ–еҫ—жҺҲжқғгҖӮ

еӣҫзүҮеЈ°жҳҺпјҡе°ҒйқўеӣҫзүҮжқҘиҮӘжӢҚдҝЎзҪ‘

иҰҒй—»еӣһйЎҫ

ж¬ўиҝҺе…іжіЁйӣҶйӮҰе’ЁиҜўж——дёӢз ”з©¶дёӯеҝғ