有观点认为,元宇宙噱头大于实质,谈产业化、谈兑现都为时尚早。的确,从技术水平、产业配套、盈利模式、产业生态成熟度以及行业标准等各方面来看,元宇宙产业尚处于孵化的阶段。但眼光放远,这一新兴产业也无疑有着广阔的发展空间,将为许多行业注入新鲜的活力。而且,这一新兴产业已经获得政策的支持。

2021年12月30日,上海市印发的《上海市电子信息产业发展“十四五”规划》首次将元宇宙列入重点发展的产业之一,未来上海将加强元宇宙底层核心技术基础能力的前瞻研发,推进深化感知交互的新型终端研制和系统化的虚拟内容建设,探索行业应用。

根据TrendForce集邦咨询分析,元宇宙将推动更多厂商投入虚拟世界的建设,而社群交流、游戏娱乐、内容创作、虚拟经济以及工业应用等领域都将成为未来相关企业的发展重心。

除了半导体运算效能的提升、低延迟高速网络的覆盖扩大外,AR/VR设备的普及也会成为元宇宙产业发展的关键。无论是投资者,亦或是创业者,都开始掘金AR/VR市场。据企业服务数据库公司Crunchbase数据显示,AR/VR初创企业在2021年的融资规模创新高,达39亿美元。AR/VR领域火热的程度也就不言而喻了。

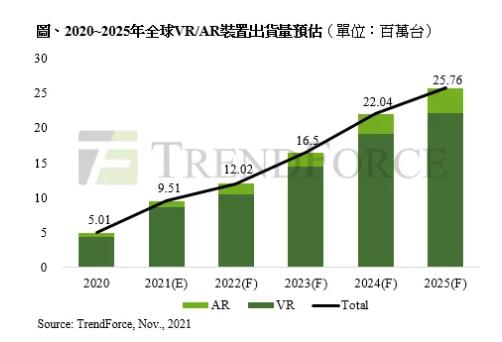

作为元宇宙与现实世界实现交互的窗口,AR/VR设备在短短半年多的时间里如雨后春笋般涌现。TrendForce集邦咨询预估,2022年全球AR/VR设备出货量将上看1202万台,年增长率达26.4%。

终端品牌蜂拥,下一代AR/VR设备加速扩容

早在2020年初,美国初创公司Mojo Vision就成功开发了一款AR智能隐形眼镜,并首次在隐形眼镜中嵌入了Micro LED显示屏。从那以后,关于品牌计划推出下一代AR/VR智能设备的消息便不绝于耳。

2021年1月,全球首款商业化Micro LED AR智能眼镜问世。尽管当时元宇宙还没有广为人知,但下一代AR/VR智能穿戴设备在商业和消费市场也已十分吸睛,在此背景下,品牌方Vuzix以及作为Micro LED显示器供应商的JBD也开始打出了名号。到了下半年,元宇宙的迅速蹿红也进一步引爆了AR/VR/MR设备市场。

据LEDinside不完全统计,现有16个品牌推出了搭载新型显示技术的AR/VR智能设备,包括Mojo Vision、Vuzix、WaveOptics、EM3、Varjo、Pimax(小派科技)、小米、Rokid、TCL雷鸟、OPPO、索尼、arpara、松下、Cellid、tooz、Nreal。

从产品布局和发布的时间来看,国际品牌走在前头,国内品牌紧随其后。不过,多数产品仍是样品机,已量产的甚少。国际方面,Vuzix NGSG AR智能眼镜已真正上市,主要定位商用市场。国内方面,OPPO旗下首款量产型消费级智能眼镜OPPO Air Glass已于3月3日正式限量开售,售价4999元,不过这款产品并非增强现实,而是辅助现实。

作为消费应用设备领域的领军品牌,苹果、Meta自然也不会缺席,并且已释放了较为明确的信号,即将在接下来的一两年内发布下一代AR/VR头显设备。根据市场最新透露的消息显示,Meta将抢先苹果一步发布新一代AR/VR设备。

苹果分析师郭明錤最新报告指出,Meta将于2022下半年中发布Mini LED VR设备Oculus Quest 3,分辨率为2160x2160。而苹果的AR/VR头显设备将延期至2022年底推出。

实际上,苹果的目标不止AR/VR,还有融合AR、VR功能的MR设备。据显示器分析师Ross Young透露,苹果2022年将推出搭载两个Micro OLED显示屏和一个AMOLED显示屏的MR头显设备,其中的Micro OLED显示屏由索尼提供。

索尼方面,继2021年12月展示了单眼4K Micro OLED VR头显原型机之后,又于今年1月初CES 2022发布了PS5的次世代VR HMD(4K)产品——PlayStation VR 2,不过这款4K VR设备采用的并非Micro OLED显示屏,而是OLED。据郭明錤预测,索尼PS5 VR设备将于2022年第二季度开始出货。

随着众多终端品牌的入局,下一代AR/VR设备不断扩容。未来玩家也势必远超眼下看到的这些,产品也将千姿百态,这一点从专利申请的情况也能推知一二。

据悉,知识产权综合信息服务提供商IPRdaily年初发布了2020年以来的VR/AR全球发明专利排行榜TOP 100,其中家喻户晓的品牌比比皆是,比如TOP 20:三星、腾讯、百度、索尼、OPPO、平安集团、商汤科技、佳能、华为、微软、阿里巴巴、IBM、APPLE、LG、Google、京东方、英特尔、VIVO、京东、Meta。

很显然,各大品牌早就开始排兵布阵,并随着元宇宙时代的到来而加快研发的步伐,后续将蓄势爆发,以Google为例。

Google是最早推出AR智能眼镜的品牌,但因为市场反响不好而搁置了项目。直到2020年,Google收购了加拿大智能眼镜制造商North Inc.,就此,业界认为其已经重返AR智能设备赛道。最近,外媒更传出Google收购了Micro LED微显示器制造商Raxium,后续还考虑更多关于AR硬件领域的收购。

由此可见,在不久的将来,元宇宙时代下的AR/VR设备市场定当热闹不已。

Micro LED新赛道,供应链摩拳擦掌

AR/VR产业链分为硬件和软件两大部分,是一个较为庞大而复杂的生态体系。显示器作为硬件中的一部分,是内容呈现和虚实交互的重要载体,需满足超高的亮度、对比度和分辨率等高要求。无论AR/VR设备是用于游戏娱乐、还是智能工业、智慧出行、智能营销、视频直播、智慧教育、智慧医疗等不同场景,都对于超高分辨率、高性能显示器有着极大的需求。

因此,于显示行业而言,在元宇宙产业的驱动下,AR/VR领域将为显示产业提供广阔的增量空间,也将催熟新型显示技术。现有AR/VR设备所用的显示技术涵盖Mini LED、Micro LED、Micro OLED及OLED。供应链相关厂商也早已嗅到了商机,或紧锣密鼓地布局,或高喊即将进军这一市场,其中Micro LED领域最为热闹。

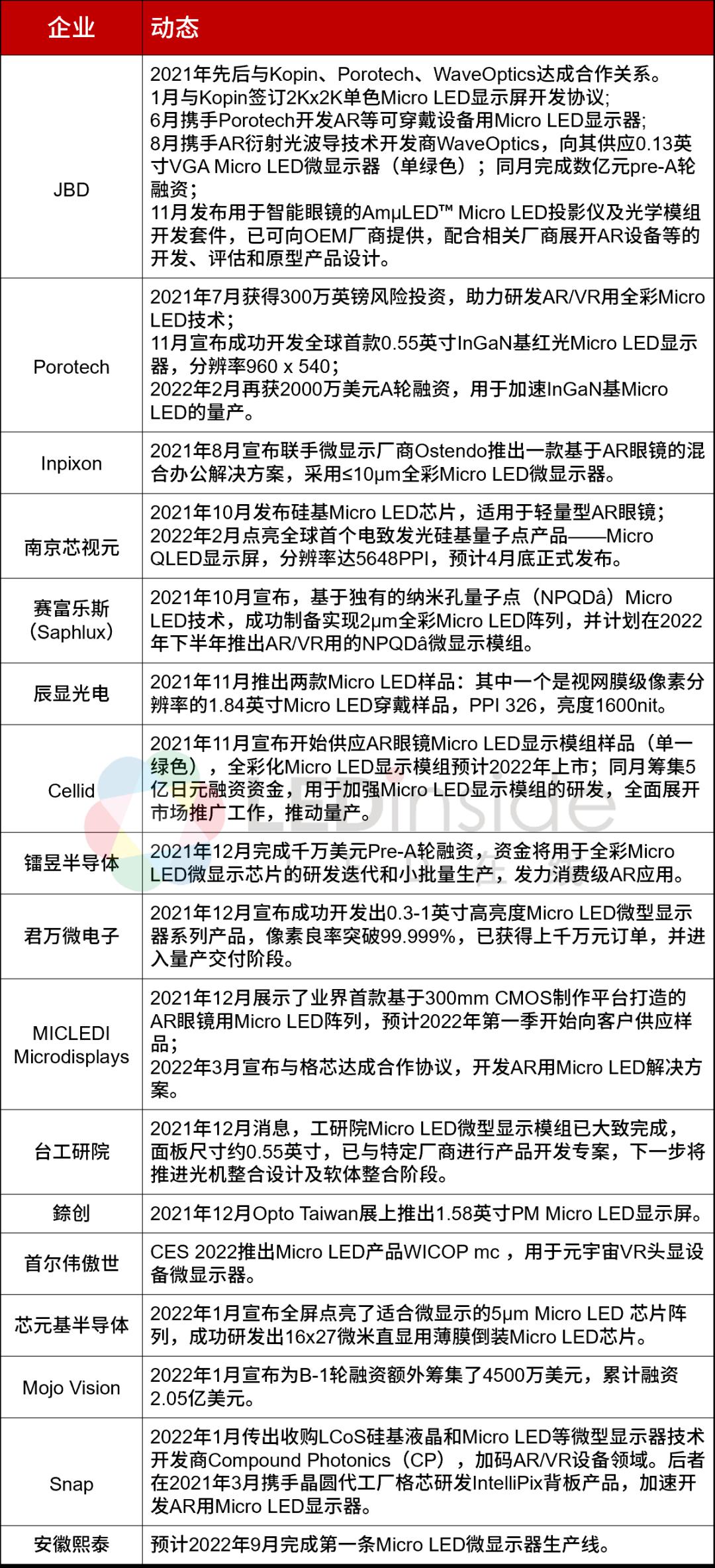

据LEDinside了解,2021年下半年以来,部分Micro LED显示相关企业动态如下:

除了上述企业之外,据LEDinside访谈了解,LED产业链的相关厂商也开始蠢蠢欲动。

就LED芯片端来看,华灿光电透露其Mini/Micro LED芯片可用于AR/VR设备;华引芯已经针对该领域展开Micro LED产品的规划和布局;乾照光电也表示已从外延设计到芯片制程进行了全面的开发和布局,以期推动相关产品的加快实现;兆驰半导体则确定今年正式进行Micro LED技术立项与攻关,未来会对接元宇宙相关微显示的需求。

从厂商的动态来看,Micro LED在这一新“战场”的角逐已然开启。

Micro LED短期道阻,长远可期

Micro LED凭借高亮度、高分辨率、高对比度、轻薄化、小型化、低功耗、设计灵活等特点,已被公认为AR/VR显示器的最佳方案之一,但Micro LED真正商业化之路还很有难关要过。具体来看,Micro LED目前面临“三座大山”:芯片效率、巨量转移、全彩化。而芯片效率问题、巨量转移制程会对Micro LED显示器的全彩化产生直接影响。

首先,芯片效率会随着Micro LED芯片尺寸的微缩而降低,尤其是红光芯片。当芯片尺寸小于20μm以下时,EQE显著下降,而红光芯片效率与蓝绿光芯片效率之差可达5倍以上。即便有业者提出采用BGRR的方案来进行补光,但更多的LED数量意味着转移次数增加,将导致成本居高不下,因此产品竞争力并不理想。

再者,巨量转移技术方法虽有多种,但据LEDinside了解,由于AR/VR微显示器芯片尺寸微小,转移难度高,所以现阶段巨量转移方式以Wafer Bonding(晶圆键合)、Chip Bonding(芯片键合)或Laser Transfer(激光雷射转移)为主。

据悉,多数厂商采用Wafer Bonding、Chip Bonding方案,也就是将晶圆或芯片与CMOS背板结合的制程,但目前仅能实现单一颜色,全彩化制程面临较大挑战,而激光雷射转移技术可以解决这个问题,实现微显示器的全彩化规格,目前K&S、Coherent等正在积极研发,但此方案尚未进入大量生产阶段,且设备非常昂贵,而这也成为Micro LED微显示器商业化的一大阻碍。

因此,全球现有的Micro LED显示器仍主要以单色为主,TCL雷鸟虽已率先发布了首款双目全彩光波导Micro LED AR眼镜,但也仅是原型产品而已。

可喜的是,这一年来全球Micro LED厂商在红光芯片效率、巨量转移和全彩化问题上取得了较为显著的成果,在一定程度上点燃了企业、投资者和消费者对Micro LED的信心。

此外,LED芯片厂商也在积极为攻克难题而出谋划策,其中,对于芯片效率低下的问题,华引芯指出,改进方法包括采用新型的LED芯片结构设计及改进工艺流程等,进而减少侧壁效应,提升EQE。巨量转移方式上,据LEDinside了解,目前华引芯采用的是Die-to-Wafer Bonding方案。

总的来说,Micro LED在亮度、对比度和分辨率等方面有着天然的优势,产业链也在逐步完善中。虽然Micro LED短期内无法真正大规模商用化,但在众多力量的推动下,技术瓶颈问题和成本问题将逐步取得突破,长远可期。

结语

无论如何,元宇宙产业的兴起带火了AR/VR/MR领域,而作为关键的硬件之一,显示器方案的选择至关重要,供应链也将大受裨益。同时需要注意的是,元宇宙、AR/VR等新兴产业仍在孵化中,企业应当理性投资、谨慎布局,在提升自身创新研发能力的基础上,重视产业链的协同联动效应,才能共同推动下一代AR/VR设备走向大众消费市场,助力打开元宇宙世界的大门。

会议报名:

TrendForce集邦咨询是一家横跨存储、集成电路与半导体、晶圆代工、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

TrendForce is a global high-tech industry research institution. Its research scope covers memory, IC and semiconductors, foundry, optoelectronic display, LED, new energy, smart terminals, 5G and communication networks, automotive electronics, as well as AI. With rich experience in industry research, government industry development planning, project feasibility analysis, corporate consulting and brand marketing, TrendForce is a quality partner for government and enterprise clients to conduct industrial analysis, planning evaluation, consulting and brand promotion in high-tech field.

△ 向上滑动查看