9月16日,专注研发客运电动垂直起降飞机的VOLANT沃兰特获得数百万美元的种子轮融资。这时候,距离沃兰特成立不过短短3个月的时间。

根据官方介绍,沃兰特以eVTOL最高安全标准的客运机飞行器作为研究重点,其创始人董明则是曾经在中航工业、通用电气和罗克韦尔柯林斯等巨头有过20年研发经验的技术大拿,曾经参与过C919核心航电系统的研究。

(图片来自天眼查)

沃兰特和eVTOL飞行器对我们来说可能有些陌生,但在融资机构的名单中,我们发现了一个熟悉的名字:顺为资本。

是的,就是创立于2012年,一手谱写了雷军投资蓝图的顺为资本。

事实上,将触角伸向航空业,投资一家成立才3个月的企业,对于顺为资本来说并不是什么新鲜事。自成立以来,其投资版图已经无限拓宽,成为资本界远近闻名的后起之秀。

而顺为资本的疯狂撒钱行为,似乎在告诉我们一个事实:

崛起不过短短十年左右的时间,小米已经和阿里巴巴、腾讯等商业帝国一样,嗅到了中年危机的气息。

不断买买买,或许就是雷军缓解焦虑的方式。

(图片来自子图网)

不断扩大的投资版图

说雷军焦虑,可能有人不认同。毕竟对于小米来说,今年的日子过得尚算滋润——二季度财报显示,小米超越苹果成为全球第二大智能手机厂商,仅次于三星。

但,顺为资本和小米长江产业基金不断加快的投资步伐,在资本市场掀起一波又一波的融资热潮,都足以证明小米现在并非高枕无忧。

远的不说,除了前面提到的沃兰特之外,最近几个月和小米有关的投融资新闻还有很多:

- 7月29日,四足机器人研发商宇树科技宣布完成千万美元A轮融资,由顺为资本领投;

- 9月13日,商家私域用户数字运营平台企迈科技宣布完成数千万元B+轮融资,由顺为资本领投;

- 9月22日,据中国证券报报道,黑芝麻智能科技正式完成数亿美元战略轮及C轮融资,由小米长江产业基金领投;

- ……

除了上面这些新鲜案例之外,小米的疯狂,还有大量的数据可以佐证。

除了上面这些新鲜案例之外,小米的疯狂,还有大量的数据可以佐证。根据企名片Pro的数据,截止8月份,小米年内投资项目已经多达41个,总投资金额高达168亿。

而成立至今,小米投资过的项目总数已经超过400个,华米科技、哔哩哔哩等已经上市的新贵,都收到过小米抛来的橄榄枝;正在冲刺上市的喜马拉雅,同样接受过小米的馈赠。

有鉴于此,市场一度给小米冠上“IPO收割机”的名号。而获得小米旗下顺为资本、小米长江产业基金的投资,更被不少初创公司戏称为“IPO前兆”。

虽然小米的投资金额无法和真正的VC巨头或者腾讯、阿里相比(作为对比,腾讯今年上半年投资事件达163起,涉及金额931亿),但投资频率较几年前明显加快,涉及的领域也越来越广也是不争的事实。

据投资界报道,小米通过顺为资本和小米长江产业基金投资的企业,包括智能硬件、生活消费、教育、游戏、社交网络、文娱、医疗健康、汽车交通和金融等领域。

(图片来自新声创服) 但详细梳理完小米的投资版图之后,我们陷入疑惑:过去近10年的疯狂投资,究竟遵循的是什么路线?

(图片来自新声创服) 但详细梳理完小米的投资版图之后,我们陷入疑惑:过去近10年的疯狂投资,究竟遵循的是什么路线?不同于腾讯、阿里以拱卫自身生态为目的的战略投资,也不像红杉、高瓴等完全独立的风投基金,顺为资本更像是介于两者之间的异类。

这番分析,确有其道理。

一方面,以顺为基金为前锋,小米将自己的触角伸到不少小米生态圈之外的领域,且不像腾讯、阿里那般霸道,雷军真的在践行当初立下的“尊重创业者”的誓约。

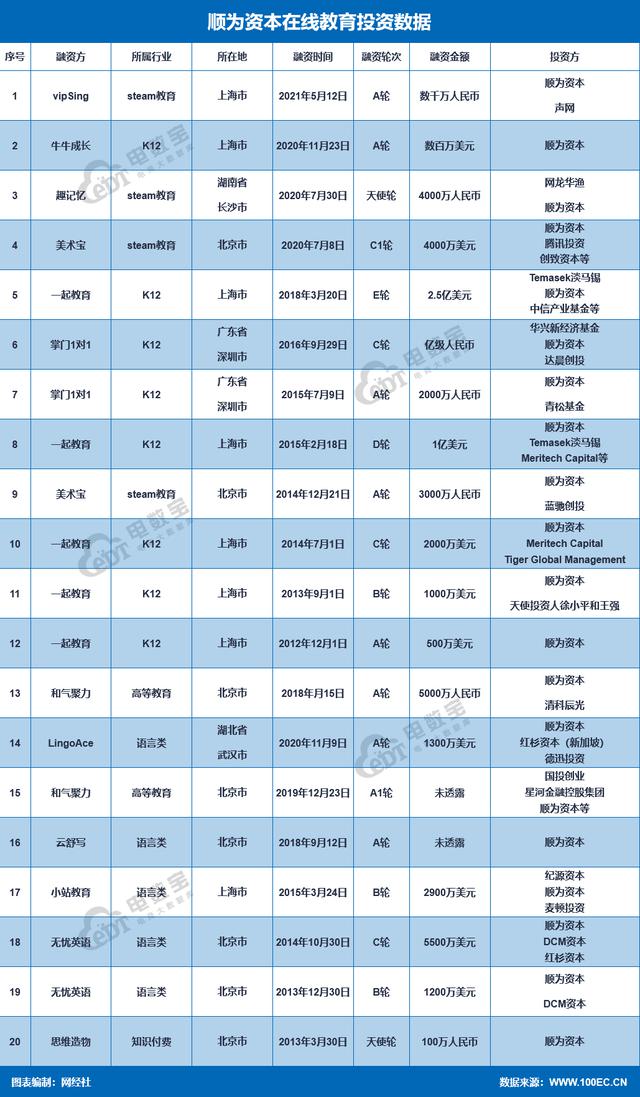

比如对教育产业,小米曾经也是一掷千金,可是相关业务一直没有和小米生态链条深度绑定。根据网经社的数据,截止今年5月份,顺为资本一共参与了20起在线教育投融资,涉及金额39.3亿,掌门一对一、无忧英语等上市企业都在其中。

(图片来自网经社) 但另一方面,成立以来顺为资本的收购方向一直随着小米生态的扩张方向而变化,很难摆脱小米和雷军个人意志的影响。

(图片来自网经社) 但另一方面,成立以来顺为资本的收购方向一直随着小米生态的扩张方向而变化,很难摆脱小米和雷军个人意志的影响。企名片的报道就指出,顺为参与的投资事件中,以小米生态链和供应链为主的投资,依然占据主流。而且别忘了,小米上市前的几轮重要融资,顺为也都有深入参与。

(图片来自顺为资本官方) 事实上,小米的投资方针与其说是异类,倒不如说是在阿里、腾讯的厮杀中选择了一种“折中”的方式。

(图片来自顺为资本官方) 事实上,小米的投资方针与其说是异类,倒不如说是在阿里、腾讯的厮杀中选择了一种“折中”的方式。一方面,其投资以稳固小米生态,打通上下游全产业链为目的,对相关企业完成拉拢甚至控制;另一方面,通过不断向外延伸的投资边界,小米也在摸索新的增长点,新的盈利模式。

比如我们前面提到的黑芝麻智能科技。

成立于2016年的黑芝麻智能科技,专注于自动驾驶计算芯片与平台的技术研发,深耕人工智能、车规芯片和自动驾驶三大领域。

而小米长江产业基金的慷慨入局,正是为雷军投资100亿的造车攻坚战打头阵。

疯狂烧钱之后,小米的造车之路依然不好走

(图片来自小米官网) 小米要造车,其实外界早有预料。

(图片来自小米官网) 小米要造车,其实外界早有预料。有些捕风捉影的媒体,翻出2013年雷军两赴硅谷拜会马斯克的合照,以及雷军在当时就坦陈的造车兴趣。

但更直接的证据,依然和小米的投资版图有关。

比如顺为资本,就曾参与过蔚来、小鹏两大新能源车品牌早期的融资。此外,小米长江产业基金在芯片行业的不断出手,为小米造车准备了足够的技术基础。

2017年,小米集团和长江产业基金共同发起成立小米长江产业基金,募资总规模超过120亿元,对准的就是半导体、芯片行业。

要知道,2017年也是小米第一代澎湃芯片正式发布的年份。雷军后来承认,澎湃芯片的发展的确曾陷入困境,但小米从未放弃。而专注发掘优质半导体、芯片研发厂商的小米长江产业基金,则肩负着为小米芯片业务持续输送资源的任务。

然而,从最近两年的投资方向来看,图像芯片已经不是小米长江产业基金唯一的投资标的,智能汽车芯片在其投资版图中的地位越来越重要。

(图片来自Pixabay) 首先来看一下前期筹备的情况。

(图片来自Pixabay) 首先来看一下前期筹备的情况。大家都知道,想要在智能汽车行业站稳脚跟,人才和技术是最基础的环节。

在技术准备这方面,顺为资本和小米长江产业基金发挥着招兵买马的作用。

比如在芯片端,除了上面提到的黑芝麻智能科技,9月15日,小米长江产业基金入股云途半导体,该公司专注研发车规级芯片的无晶圆厂半导体和集成电路设计。

再比如在汽后产业端,顺为资本早在去年12月就跟投汽车后市场企业开思C3轮融资。一直致力于推动行业数字化转型的开思,已经建立起了一站式汽后产业互联网平台。

至于人才招募这一块,小米汽车业务线的疯狂挖人前段时间已经成为网络热门话题。

有媒体统计过小米官方招聘网站以及几大互联网招聘网站上的信息,小米汽车招聘的研发和工程岗人员,平均月薪在30-60K之间,14薪更是标配。

而根据36氪报道,小米急聘的自动驾驶规控负责人一职,直接开出了2000万年薪;特斯拉、百度Apollo、华为、蔚来、小鹏等企业的人才,大都受到了小米猎头的关注。

过往一直生活在互联网薪酬鄙视链底端的小米,这次成为了主角。

(图片来自猎聘网) 从前期筹备来看,小米轰轰烈烈的造车运动已经赢得了市场莫大关注。然而,更多业内人士的看法是,这还远远不够。

(图片来自猎聘网) 从前期筹备来看,小米轰轰烈烈的造车运动已经赢得了市场莫大关注。然而,更多业内人士的看法是,这还远远不够。第一个问题是,小米虽然通过买买买和疯狂招聘快速组建了汽车业务部,但距离搭建一个完整的汽车产业链还有很大差距。

而小米临时搭建的产业链,只有在芯片这一块勉强达到了产业链要求,其他诸如硬件、软件系统等等环节,都还在起步阶段。

想要如雷军所言在3年内完成交付,目前来看难度颇大。

(图片来自Pixabay) 其次,小米要谨慎选择生产模式。

(图片来自Pixabay) 其次,小米要谨慎选择生产模式。和传统车企相比,造车新势力最大的问题就是缺乏完整的生产体系,这是事关上游采购、技术团队搭建、生产基础设施等等环节的庞大工程,光是有钱也不一定搞得定。

目前来看,小米选择自主生产模式,首座工厂基本确定落户北京。但生产资源和经验上的缺陷,注定会给小米的自主生产带来严峻考验。

还有一个问题是,即使3年内真的成功交付,这3年对小米来说是否太长?

小米的资产实力自然和蔚来不在同一量级,可即便是小米,也要定下3年这个不算短的交付时间表。3年的钱,小米应当烧得起。可对于小米来说,烧钱也许不可怕,但烧钱之后依然无法在强敌环伺的智能汽车市场打出一片天,就很可怕了。

本就走在华为、百度、阿里后面的小米,不可能不清楚这个形势。

如果说雷军对此并不担忧的话,或许只有一个原因:

小米是真的在造车,但背后真正瞄准的终极市场,不只是智能汽车。

(图片来自pixabay)

(图片来自pixabay)

醉翁之意不在车?

目前全球乘用车市场规模约为1.29万亿,中国约为5160亿。2020年,全球智能汽车销量达到1120万辆,同比增长78%,渗透率约为14.3%。不过,中国智能汽车销量仅为83万辆,渗透率为12%,和美国120万辆的销量和30%的渗透率相比还有很大提升空间。

但根据中信证券研究部发布的报告,智能汽车行业规模在2020-2025年将进入快速增长阶段。

预计到2025年,全球智能汽车销量将达到3287万辆,中国智能汽车销量达到1716万辆;此外,中国L2级智能汽车(自动驾驶新车)渗透率可以达到50%,2030年有望超过70%。

但注意了,智能汽车的蓬勃发展,带动的不仅仅是汽车产业以及传统上下游产业链的繁荣。

在智能汽车时代,AloT及与之相关的智能软硬件设备市场,将迎来更加广阔的发展空间。

(图片来自Pixabay) 回到我们一开始提出的问题:小米为什么要靠买买买和造车来缓解焦虑。

(图片来自Pixabay) 回到我们一开始提出的问题:小米为什么要靠买买买和造车来缓解焦虑。从小米二季度财报来看,其92%的营收来自硬件业务,也就是手机和IoT产品。

其中,小米IoT与生活消费产品二季度总营收高达207.35亿,同比增长35.94%。小米方面指出,截止今年第二季度,连接小米IoT平台的设备已经超过3.7亿部,这还是不包含智能手机和笔记本电脑的数据。

毫无疑问,相比起互联网服务,硬件才是小米最主要的现金牛。但焦虑恰恰就在于,小米IoT与生活消费产品的毛利率只有可怜的13.23%。

也就是说,小米看似风光,实则是在赚点辛苦钱。

(图片来自红星新闻) 正是由于IoT和生活消费产品的毛利不高,小米更需要注意两件事:

(图片来自红星新闻) 正是由于IoT和生活消费产品的毛利不高,小米更需要注意两件事:其一,维持增长,通过不断增加的市场份额达到“薄利多销”的效果;其二,积极寻找新的IoT应用场景,提高毛利。

这时候,由智能汽车带火的AIoT概念,对小米来说意义非凡。

AIoT,又称人工智能物联网,是AI人工智能和IoT物联网的结合产物,通过物联网产生、收集海量数据,在云端通过大数据分析以及更先进的人工智能,实现万物智联化。

目前来看,智能车联网,很有可能成为AIoT首个成功落地的应用场景。

而华为在5G、云计算和鸿蒙系统的加持下,早已在AIoT应用场景为小米作出了正确的赚钱示范。

根据未来智库的报道,华为目前的HI智能汽车解决方案中,包括自研的5大智能系统,尤其是基于鸿蒙OS系统打造的一系列AIoT产品(如智能座舱、智能助手、环绕立体声系统等)已经纷纷落地,有望成为华为新的增收引擎。

(图片来自华为官网) 别忘了,小米最为人称道,最拿手的本领,就是生态链打造。

(图片来自华为官网) 别忘了,小米最为人称道,最拿手的本领,就是生态链打造。

很多人说,雷军血液里就流淌着不安分的基因。自称受到《硅谷之火》影响,不想庸庸碌碌过完一生才加入创业大军的雷军,人生中一直在不断折腾,不断开拓新疆域。

如同当初定下顺为资本这个名字一样,雷军现在也顺势而为加入造车大军,主动走进另一场鏖战。只是不知道在这一个风口上,小米还能否成为那只“起飞的猪”。

-END-