距离取消争议性的超前点播还没多久,被群嘲的爱奇艺、腾讯视频又惹众怒了——10月28日,#腾讯视频爱奇艺回应VIP也得看广告#这一标签冲上微博热搜。

对于“尊贵的VIP”们的质疑,腾讯和爱奇艺分别给出了自己的解释。

腾讯视频客服表示,VIP会员没有跳过片头广告可能是账号记录了历史数据,建议退出账号重新登陆;如果是片源自带的广告,VIP也可以通过拖动进度条跳过。

爱奇艺的说法则是,片头70秒以上的广告VIP是可以免的,但剧中自带的广告还是有的。

对于这两大长视频平台的回应,有微博网友一针见血地指出:

一句话,承认,不改。

在部分微博大V的评论区,另外两大长视频网站芒果TV和优酷也“无故躺枪”,遭到冷嘲热讽:

“芒果难道不是更缺德吗?连暂停都有广告”、“广告是给会员的福利,越是会员越要看更多的广告”……

类似的段子,比比皆是。

(相关微博下的热门评论)

观众苦优爱腾芒久矣。

但明知加广告会让用户怨声载道,让本就不丰厚的口碑雪上加霜,长视频平台也只能硬着头皮一条路走到黑。

你在抱怨优爱腾芒没良心,反过来,平台也觉得自己很委屈。

长视频平台不断加插广告,最终只会演变成一场双输的闹剧。

(图片来自Pexels)

广告、会员都没用,长视频真的不赚钱

先抛开有湖南广电做后盾、营收压力相对没有那么大的芒果TV不说,优爱腾三家长视频平台就完全是靠广告、会员吃饭的。

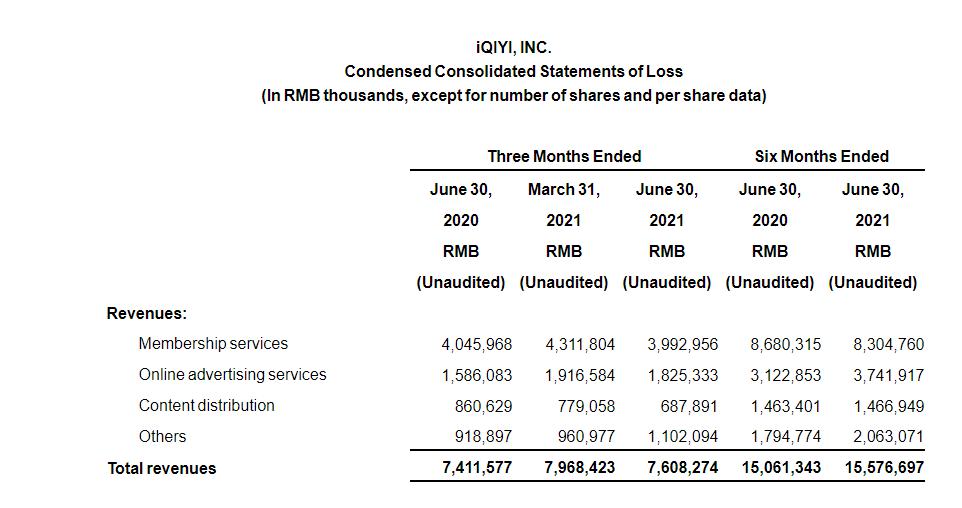

根据二季度财报,爱奇艺总营收76亿人民币,同比增长3%,依然没有扭亏为盈:净亏损14亿,好在亏损幅度实现连续5个季度同比收窄。不过,爱奇艺今年第二季度的经营利润率仅录得15%,比起去年同期的17%略有下降。

而营收的增长,主要得益于广告,而非会员:

数据显示,爱奇艺二季度会员服务收入为40亿元,和去年同期基本持平,网络广告服务收入达18亿,同比增长15%。

(图片来自爱奇艺财报)

营收过于依赖广告和会员,偏偏这两个营收支柱增长都不靠谱,长视频平台的日子确实过得很艰难。

一方面,在会员收入停滞不前的背后,我们可以看到长视频平台会员规模的天花板。

截至2021年6月30日,爱奇艺付费会员总数为1.062亿人,除试用会员外,共1.052亿人。环比来看,今年第一季度爱奇艺会员总数为1.053亿,除试用会员外为1.043亿;同比来看,去年第二季度会员总数为1.049亿,2019年同期为1.005亿。

数字上的微小变化表明,过去这三年爱奇艺会员增长速度明显放缓甚至陷入停滞,未来增长潜力也相当有限。

(图片来自爱奇艺财报)

感受到会员增长压力的,当然不止爱奇艺自己。

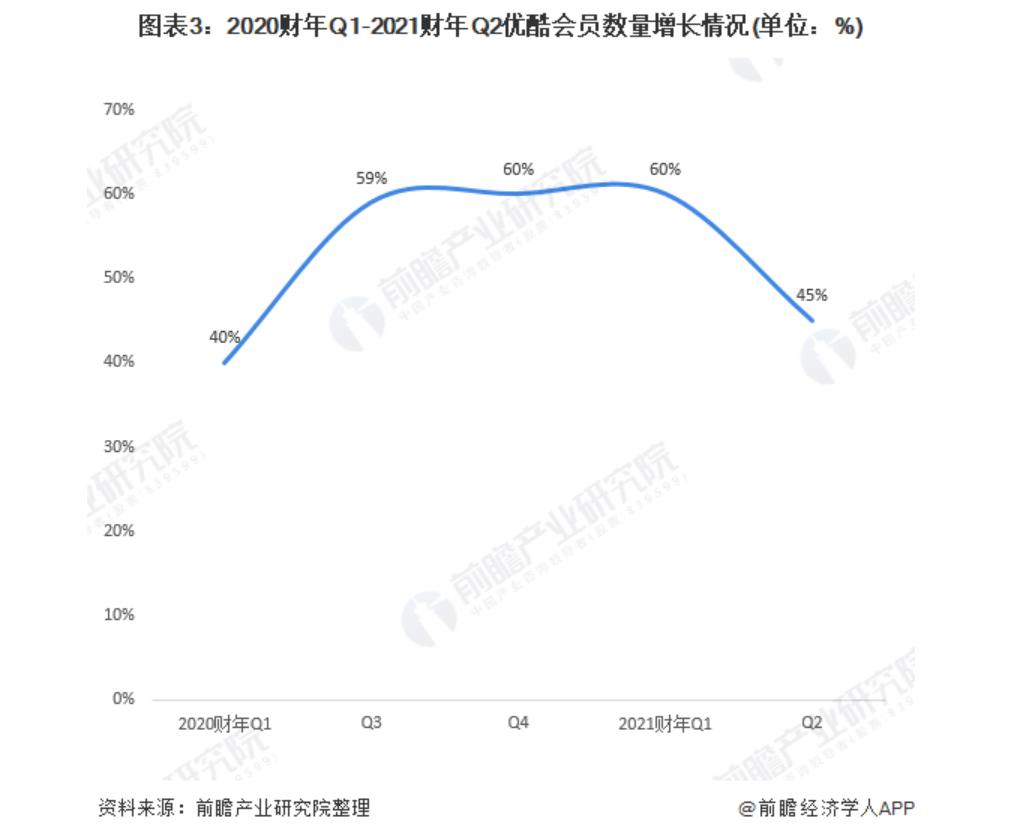

从阿里的财报来来看,截止今年6月份,数字媒体及娱乐分部收入合计为80.66亿,优酷是营收主力之一。但营收数字,不足以表达优酷在用户规模、付费用户数等指标上的劣势。

虽然阿里没有在最新财报中透露优酷具体的付费会员数,但从45%的同比增长率,以及去年刚过3000万的基数来看,优酷目前的付费用户数肯定没有过亿,和腾讯、爱奇艺相比差距不小。

正是由于基数太低,阿里在财报中重点表扬的17%日均付费用户规模增长率,含金量大大降低,只能成为一条不那么厚实的遮羞布。

更何况,就连基数较低的优酷,会员增长率也在放缓——从上一季度和去年同期的60%,跌至如今的45%。

(图片来自前瞻产业研究院)

即便是有鹅厂庞大的生态和流量作为支援,腾讯视频的日子也只是比爱奇艺好过那么一点。

腾讯2021年中报显示,截止今年上半年,腾讯视频付费会员数同比增长9%至1.25亿,主要受惠于动画片、剧集和电影的多元化内容供给策略。但早在2019年,腾讯视频注册会员就突破了1亿,此后一直是龟速增长。

对于长视频平台会员规模的增长潜力,我们还可以看另一组数据:根据艾瑞咨询的统计,截止去年年底中国在线视频及短视频PC端月度总覆盖人数为3.38亿,移动端独立设备数为13.31亿台。

考虑到爱奇艺、腾讯、优酷、芒果TV四大长视频平台的会员肯定存在重叠,加上短视频的分流,会员数已经破亿的腾讯视频和爱奇艺还能挖出多少潜在VIP,相信不是很难想象了。

(图片来自艾瑞咨询)

另一方面,哪怕是广告生意,也不是那么好做。

说到这就不得不再次提及那个老话题了:

用户在短视频平台上花的时间越来越长。相对应地,在金主爸爸们眼中,短视频平台的含金量就会上升,得到的广告资源就会更多。

根据Quest Mobile统计的数据,截止去年年底,短视频平台快手、抖音月人均使用时长、月日均活跃用户数都全面领先优爱腾芒。

广告预算就那么多,要是你是广告金主,你会选抖音、快手还是优爱腾芒?

要是你不好意思答,观研报告网的数据给我们提供了一个客观的答案。

据该网站统计的2020年中国互联网广告市场份额,电商平台市占率排名第一,份额高达45.9%(这就难怪阿里始终摆脱不了广告公司这个称号了),其次为社交平台广告(如微信、微博)、短视频广告和搜索引擎广告,市占率全都在10%以上。至于以优爱腾芒为代表的长视频平台,市占率不足5%……

会员增长遇到天花板,广告收入也不争气,长视频平台的营收困局真的很难拆解。

优爱腾芒做不好IP生意

虽然我们都知道长视频平台在亏钱经营,也都知道会员和广告是它们仅有的两个营收支柱。

但过去那么多年的挣扎,以及近段时间惹出的这些风波都证明,靠超前点播和加插广告薅羊毛不是治本之策,只会让已经充钱的VIP更加反感,长此以往只会影响用户黏性。

因此,在广告和会员之外,寻找别的生财之道,对于长视频平台来说非常重要。

比如,积极开发各种IP生意,寻找会员&广告这两个线上营收之外的线下增长点。

在IP生意上,腾讯视频尝过甜头。

其中最经典的,莫过于开创“热播剧主创开个唱”先河的《陈情令》IP。

(图片来自微博)

16000张演唱会门票秒告售罄、黄牛票炒到15万,直播间总人数最高峰时高达326.7万,线下的各种应援道具、周边纪念品被一扫而空……据媒体统计,就算忽略演员粉丝的其他疯狂应援行为,《陈情令》这个IP都为腾讯视频带来了超过1亿的额外收入。

但鹅厂的问题正在于,这么多年过去了,它们也只碰到一个《陈情令》式的大IP。尤其是在今年夏天的倒奶事件给互联网选秀带来毁灭性冲击之后,爱奇艺和腾讯视频的IP生意就更不好做了。

更尴尬的是,除了腾讯视频的《陈情令》和优酷的《山河令》这种明显走粉丝经济路线的IP,长视频平台就算产出了其他优质内容,哪怕是大爆款,也很难在线下实现商业变现。

比如爱奇艺的“迷雾剧场”,从去年横空出世博得满堂喝彩,到今年《八角亭谜雾》口碑扑街,爱奇艺都没有想好如何提高这个IP的商业附加值。

甚至在四大长视频平台中个人IP色彩最强烈、IP生意做得最早、尝试最多的芒果TV,走向线下时也难逃翻车厄运。

和爱奇艺不同,芒果TV的爆款内容带有更深的平台属性。

同样是国民级网综,奇葩说、脱口秀大会换个平台播出相信大家也不会太诧异;但提到明星大侦探、浪姐这些IP,我们第一时间就会想到芒果TV。

原因很简单:奇葩说、脱口秀大会虽然是爱奇艺、腾讯视频两大平台自制栏目,但IP的运营牢牢掌控在幕后的米未传媒和笑果文化手上,马东、李诞及其团队才是IP的生命力来源。

而脱胎于“电视湘军”湖南广电,拥有出色原创&营销能力的芒果TV,真的能做到自己孵化大IP。

不过,打算从线上走向线下的芒果TV也发现,这IP生意真不好做。

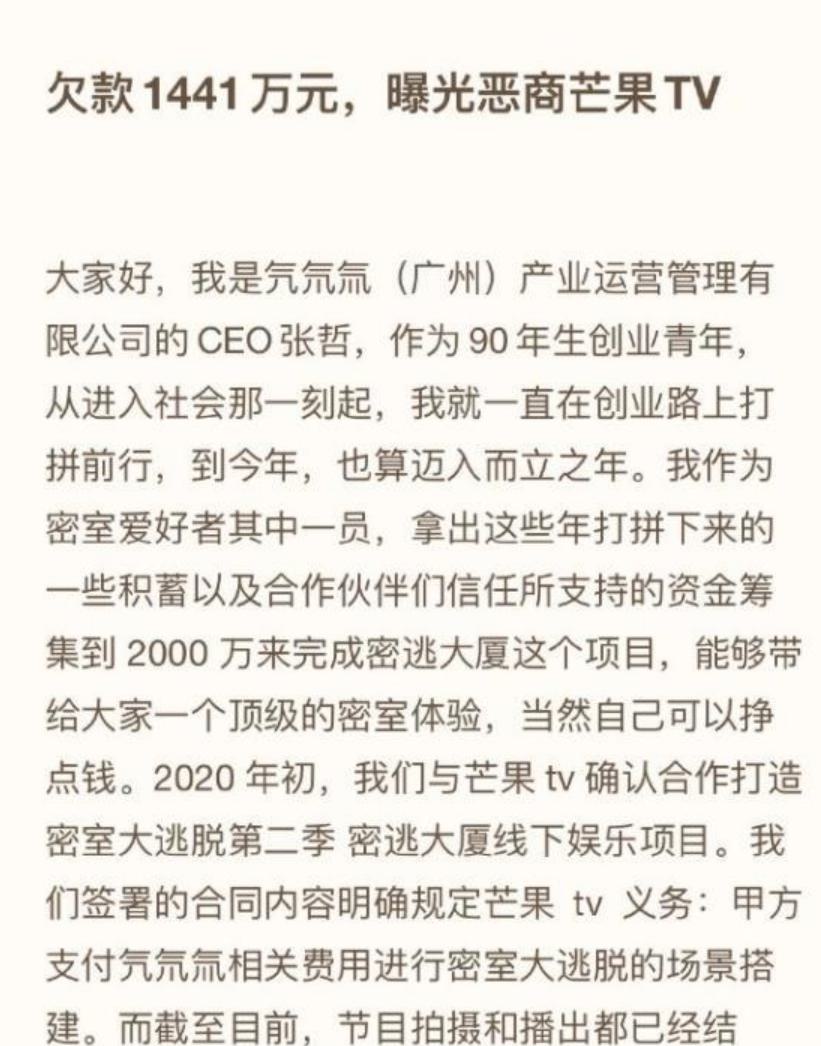

去年9月份,有关芒果TV密逃大厦拖欠千万工程款的信息在网上疯传。

一位自称是密逃大厦运营方氕氘氚产业运营管理有限公司负责人的网友,在微博发长文控诉芒果TV拖欠1441万项目款,且没有履行联合开发综艺节目《密室大逃脱第二季》线下项目密逃大厦的承诺。

(图片来自微博)

11月份,部分在芒果TV购买了密逃大厦体验票的消费者发现,密逃大厦的开业时间一再推迟,退票通道也被挤爆。

根据南方Plus的报道,去年7月以来,芒果好物旗舰店和密逃大厦官微先后放出两批预售票,总共1.2万份,按照单价499元算,涉及金额接近600万。

如今,《密室大逃脱》已经播完第三季,录制场地从地处广州的密逃大厦重新搬回芒果的大本营,可是有关芒果TV和密逃大厦运营方的诉讼依然没有结束,已经购票的观众也还在等待最终的裁决。

但毫无疑问,芒果TV想通过密逃IP开拓线下市场的计划,算是出师未捷身先死了

。

芒果TV的窘境,印证了过去这么多年流传的一种说法:

优爱腾芒等长视频平台最为人诟病的不止创作能力堪忧,还有内容运营上的“竭泽而渔”——就算好不容易打造出一个优质IP也变着法子逼用户掏钱,直到IP价值被迅速榨干、口碑被消耗殆尽。

或者,它们是真的不懂怎么做IP生意。

要问有没有可以学习的对象?

B站应该算一个。

与其盯着奈飞,还不如好好学学B站

国内媒体一直很喜欢把优爱腾芒拿来跟流媒体巨头奈飞相比,并将后者视为前者的学习对象。

10月19日,奈飞公布了2021财年三季度财报。数据显示,奈飞单季度实现营收74.83亿美元,同比增长16%,经营利润17.55亿美元,同比增长33.5%,实现净利润14.49美元,同比激增83.4%,超过华尔街的预期。

从火爆全球的《鱿鱼游戏》到数字亮丽的财报,作为流媒体行业的领头羊,奈飞的确给其他同行树立了一个标杆。

(图片来自Pexels)

但现在要拿优爱腾芒去跟奈飞比,多少有些碰瓷儿的嫌疑。更何况两者的发展前景、基础都大不一样,不能简单粗暴地划等号。

爱奇艺海外付费会员数尚不足百万,奈飞却能坐拥2.14亿全球用户,不仅是得益于英语系国家在全球的地位,还有奈飞的本土化政策。但你指望优爱腾芒像奈飞那样砸钱去拍别国的本土剧集吗?

它们连怎么拍优质国产剧都没搞明白呢……

事实上,优爱腾芒如果想在广告、会员之外,通过经营IP增收,B站才是最现实的学习对象。

是的,B站的业务模式、生态链条和优爱腾芒天差地别,但有两点是很重要的:第一,B站正逐渐发力长视频,将来势必会蚕食优爱腾芒的市场份额,两者的正面冲突势不可免;第二,双方用户画像存在重叠,同样由年轻用户占主力,B站和优爱腾芒实际上在做同一批人的生意。

去年8月份,《人生一串》首家官方授权体验店落户上海杨浦创智天地,无数在被窝里捧着手机、平板流口水的B站铁粉,找到了从线上走向线下为B站“充值信仰”的机会。

据媒体报道,上海这家官方授权店开业头几天就人头攒动,有不少慕名而来的B站粉表示“排队三小时能吃上都算运气好的”。

而在B站的官方宣传视频上,弹幕里充斥着“天天路过就是排不上号”、“什么时候能够开到xxx”这样的留言。

今年10月份,当《人生一串》的华中首店落户武汉时,甚至抢走了另一餐饮顶流茶颜悦色的不少人气。

截至目前,上海杨浦首店接待客户已经超过40万人次,翻台率令同行望尘莫及。而上海徐家汇店、武汉店的相继开业表明,B站甚至掌握了新店裂变的窍门,可以走上扩张之路了。

(图片来自B站官网)

《人生一串》线下店的火爆,是建立在两季纪录片超1.8亿播放量的基础上的。

不过别忘了,腾讯视频同样有一个火爆全网的饮食纪录片IP——《风味人间》。

但不幸的是,和《奇葩说》、《脱口秀大会》相似,风味这个IP和舌尖IP一样,都打上了陈晓卿团队的烙印。鹅厂对这个IP的商业开发接近于无,完全无法和B站 的《人生一串》相比。

所以说,B站在IP商业变现这件事上,玩得着实比优爱腾芒高明得多。

而搭建线下消费场景,还有一个好处:强化B站和线下商家的合作,反过来能得到更多的广告资源。

在《人生一串》IP大获成功之后,B站的饮食类广告就不断上升。

根据B站财报,今年第二季度广告业务收入首次突破10亿大关,同比增长超过200%,食品饮料广告的投放规模冲上前五。

有投资人在接受媒体采访时表示,B站在线下花的钱,都通过品牌方、KOL投广告、做推广收回来。

更重要的是,《人生一串》只是其中一个例子。

早在2016年收购超电文化时,B站创始人兼CEO陈睿就说过,B站会将长期规划落在商业化能力的持续提升上。而拥有洛天依这个虚拟偶像大IP的超电文化,通过线下活动、万人live演唱会已经为B站贡献了不菲收益。

比如超电文化旗下的BML和BW两大线下活动品牌,单场线下活动的门票均价高达450元,在B站收藏其周边纪念品的人数已经超过7万。

回想起来,早在B站刚筹谋上市那会儿,陈睿就对媒体说过:

“B站的一切动作,都是为了商业化。用户喜欢娱乐消费,喜欢看直播,就给到直播服务;喜欢买动漫周边,我们就卖周边。”

B站之所以能抓住IP从线上转向线下的发展契机,或许就得益于这种不设限、不框死自己的发展战略。B站今日的成功,也告诉了我们一个道理:

视频平台是影视传媒行业,做的是内容生意,IP就是重要资本,优质内容是一切营收的基础。但拥有好的IP还不够,你必须学会如何通过IP变现。

这个道理,优爱腾芒当然应该懂。线上+线下场景融合、商业变现的探索,它们也没有停止。

今年4月份,芒果TV首家自营的明星大侦探主题旗舰店M-CITY在长沙开业,新的密室大逃脱主题旗舰店也将正式落户上海。

客观地说,芒果TV的明侦IP,受众面、消费潜力都不比B站的人生一串差。但有密逃大厦的前车之鉴,能否开发好,我们尽管拭目以待。

(图片来自M-CITY官方微博)

写在最后

在组建阿里大文娱事业群那会儿,马云曾经说过:

“阿里给大文娱事业部11年的时间,期间不会考虑赚钱。”

但要是从2013年开始算起,今年已经是阿里大文娱走过的第9年了——虾米已经倒下,留给优酷的时间可能也不多了。

另一边厢,去年6月就传出过百度要将爱奇艺股份出售给腾讯的消息。

虽然百度很快做出辟谣,但迟迟看不到盈利希望的爱奇艺,对于家底本就不够腾讯、阿里丰厚的百度来说,如同一块“食之无味、弃之可惜”的鸡肋。

加上百度如今一心要往科技路线发展,把资源都投入到无人驾驶事业之中,爱奇艺未来还能得到多少支持?

相信龚宇早已心中有数。

总而言之,经过多年的烧钱大战之后,在影视寒冬面前,优爱腾芒幕后资本的耐心快要消耗殆尽了。虽然反垄断的大环境导致彼此吞并并不可行,但再这样下去,几大长视频平台难保不会被幕后金主逐渐边缘化。

自救之道从来只掌握在自己手里,积极寻找会员、广告之外的新增长点,或许就从好好学习做IP生意开始吧。