得益于5G、大数据、云计算、物联网、人工智能等新兴产业的快速发展,存储器需求呈现倍数增长,发展空间广阔。其中,NAND Flash作为半导体存储器第二大细分市场,自然也备受关注。

回溯NAND Flash的历史

经历了半个世纪发展的半导体存储技术,如今已逐渐成熟,其衍生出的存储技术中包括Flash技术。

Flash技术分为NAND Flash和NOR Flash二种。虽然NOR Flash传输效率很高,但写入和擦除速度很慢,容量也较小,一般为1Mb-2Gb,常用于保存代码和关键数据,而NAND Flash能提供极高的单元密度,可达到高存储密度,适用于大量数据的存储。NAND Flash具有写入、擦除速度快、存储密度高、容量大的特点,也因此迅速成为了Flash主流技术。

NAND Flash技术自问世以来,已经积累了近40年的发展底蕴,并已成为存储器第二大细分市场。按存储单元密度来分,NAND Flash可分为SLC、MLC、TLC、QLC等,对应1个存储单元分别可存放1、2、3、4bit的数据。目前NAND Flash主要以TLC为主,不过QLC比重正在逐步提高。

值得一提的是,被提出很多年但一直没有商用落地的PLC终于露出水面。

今年8月初,SK海力士旗下NAND闪存解决方案提供商Solidigm在闪存峰会上展示了全球首款正在研发的PLC(五层单元)SSD。与QLC(四层单元)SSD相比,PLC SSD可在每个存储单元内存储5bit的数据。

NAND闪存从SLC、MLC、TLC、QLC及PLC一路走来,容量逐步上升,可市场更关心的是性能、可靠性、寿命、成本等问题是否也可以跟着优化。据Solidigm介绍,在相同的空间内,使用PLC SSD存储数据量可增加25%,可以用来解决固态存储未来的成本、空间和能耗等问题。该款SSD将首先用于数据中心产品,具体发布和上市时间待定。

从闪存结构来看,为满足各时期的市场需求,NAND Flash技术已从2D NAND升级到3D NAND,再到4D NAND。

时光追溯到1987年,时任日本东芝公司工程师岡本成之提出的一项发明彻底改写了人类信息时代的面貌,即2D NAND。当时东芝(2019年更名为铠侠)虽占据NAND Flash市场先机,但东芝战略重心偏向DRAM市场,忽略了NAND Flash的发展潜力。之后,英特尔和三星迅速加入市场,推出了2D NAND产品。

随后,全球厂商都围绕着2D NAND进行研发,随着2D NAND的线宽已接近物理极限,3D NAND应运而生。

2007年,东芝推出BiCS类型的3D NAND。2D NAND的含义其实是二维平面堆叠,而3D NAND,顾名思义就是立体堆叠。3D NAND的到来,让NAND Flash技术直接从二维升华到三维的密度。

按英特尔的说法,2D NAND就像在一块有限的平面上建平房,这些平房整齐排列,随着需求量不断增加,平房的数量也不断增多,可面积有限,只能容纳一定数量的平房。相较于2D NAND,3D NAND则可以在同一块平面上建楼房,楼层越高,容量也就越大,在同样的平面中楼房的容积率远远高于平房,提供了更大的存储空间。可见,随着市场对存储性能需求的提升,2D NAND过渡到3D NAND是大势所趋的。

3D NAND自2007年进入大众视野后,2014年正式商用量产。

2013年,三星推出第一代V-NAND(三星自称3D NAND为V-NAND)闪存。据三星介绍,V-NAND技术采用不同于传统NAND闪存的排列方式,通过改进型的Charge Trap Flash技术,在一个3D的空间内垂直互连各个层面的存储单元,使得在同样的平面内获得更多的存储空间。虽然该款堆叠层数仅为24层,但在当时却打破了平面技术的瓶颈,并使3D NAND Flash从技术概念推向了商业市场。

2014年,SanDisk和东芝宣布推出3D NAND生产设备;同一年,三星率先发售了32层MLC 3D V-NAND,这也意味着3D NAND正式商用化。继三星之后,美光也实现了3D NAND商用化。凭借其在容量、速度、能效及可靠性的优势,3D NAND逐渐成为行业发展主流。

3D之后,4D NAND悄然来临。SK海力士在2018年研发的96层NAND Flash已超越了传统的3D方式,并导入4D方式,该款也成为了全球首款4D NAND Flash。

据了解,4D NAND技术是由APlus Flash Technology公司提出,其技术原理是NAND+类DRAM的混合型存储器,采用了“一时多工”的平行架构,而3D NAND只能执行“一时一工”。若一到十工同时在4D闪存系统执行时,其速度会比3D NAND快一到十倍。虽然相比3D方式,4D架构具有单元面积更小,生产效率更高的优点。不过,目前市面上还是以3D NAND为主。

从平房到摩天大楼,各大原厂的谋略

随着应用领域和使用场景愈发多样化,市场对NAND Flash的要求也随之提升,譬如想要更高的读写速度、最大化的存储容量、更低的功耗和成本等。可采用二维平面堆叠方式的2D NAND已经不再能满足市场的需求,这一切也促使NAND厂商必须谋定而后动,之后便沉下心来埋头研发,NAND Flash结构也从平房蜕变到摩天大楼。

采用三维平面堆叠方式3D NAND虽大大增加了存储空间,但如何突破3D NAND层数瓶颈,堆叠更高的摩天大楼,一直是市场的焦点,也是NAND厂商研发的痛点。在此之下,一场有关NAND Flash的层数之争已持续数年,NAND厂商早已吹响冲锋集结号,这一路也取得了不少的成就。

自2012年24层BiCS1 FLASHTM 3D NAND Flash之后,铠侠还研发出了48层、64层、96层、112层/128层。2021年,铠侠联手西部数据突破162层BiCS6 FLASHTM 3D NAND Flash。今年5月,西部数据与铠侠未来的路线图指出,预计2024年BiCS+的层数超过200层,如果一切按计划进行,2032年应该会看到500层NAND闪存。

最早在3D NAND领域开拓疆土的是韩国厂商三星。2013年8月,三星推出V-NAND(3D NAND)闪存,这也是全球首个3D单元结构“V-NAND”。之后,三星还陆续推出了32层、48层、64层、96层、128层、176层的V-NAND。2021年末,三星曾透露正在层数200+的V-NAND产品,目前暂未披露相关信息。

作为韩国第二大存储厂商的SK海力士也不甘落后,在2014年研发出3D NAND产品,并在2015年研发出36层3D NAND,之后按照48层、72层/76层、96层、128层、176层的顺序陆续推出闪存新产品。2022年8月3日,SK海力士再将层数突破到238层的新高度,该层数是当前全球首款业界最高层数NAND闪存,产品将于2023年上半年投入量产。

2016年,美光发布3D NAND,虽然发出时间晚于三星等上述几家厂商,但后期美光的研发实力不容小觑。在2020年美光抢先推出当时业界首款176层3D NAND,后又于2022年7月率先推出全球首款232层NAND,该产品现已在美光新加坡工厂量产。美光表示,未来还将发力2YY、3XX与4XX等更高层数。

目前从原厂动态来看,SK海力士和美光率先进入200+层时代,其中NAND闪存业界最高层数为SK海力士的238层,其次是美光的232层。主流技术NAND Flash 3D堆叠层数已跨越176层、232层、迈进238层,未来原厂还将发力200+层、300层、400层、甚至500层以上NAND技术。

在2021年IEEE国际可靠性物理研讨会上,SK海力士预测,3D NAND未来将达到600层以上。另有一些行业专家认为,3D NAND可以堆叠到1000层。可见,隔NAND Flash技术的天花板还有很高的距离。

Source:全球半导体观察根据公开信息整理

NAND Flash未来既柳暗,又花明?

此前在5G手机、服务器、PC等下游需求驱动下,NAND Flash市场以可见的速度在增长。可今年,受疫情反复、通货膨胀、俄乌冲突等因素影响,全球形势变化多端。同时,存储器市场供需与价格波动时刻受产业发展动态影响,而作为存储器市场的主要构成产品之一,NAND Flash也不例外。

1

供需失衡

从消费端看,PC、笔电、智能手机等消费电子市场需求疲软,也影响到中上游产业链。其中,智能手机需求萎缩明显,出货量也随之减少。据TrendForce集邦咨询表示,受到传统淡季的加乘效应,使得2022年第一季智能手机生产表现更显疲弱,全球产量仅达3.1亿支,季减12.8%。

业内人士普遍认为,持续下降的最大原因是消费者使用智能手机的时间比以前更长。再加上智能手机技术更新快,新型号手机的性能与之前型号并无特别大的差距,从某种程度上看,这也降低了消费者的购买欲。

从供应端来看,TrendForce集邦咨询7月表示,由于需求未见好转,NAND Flash产出及制程转进持续,下半年市场供过于求加剧,包含笔电、电视与智能手机等消费性电子下半年旺季不旺已成市场共识,物料库存水位持续攀升成为供应链风险。因渠道库存去化缓慢,客户拉货态度保守,造成库存问题漫溢至上游供应端,卖方承受的抛货压力与日俱增。

TrendForce集邦咨询预估,由于供需失衡急速恶化,第三季NAND Flash价格跌幅将扩大至8~13%,且跌势恐将延续至第四季。

2

原厂持坚定信念

受手机与个人电脑等消费电子市场需求疲软等因素影响,美光于6月悲观预测,今年第四财季营收为72亿美元,上下4亿美元浮动,这一数据低于业界预期;又于8月再度下调第四季度业绩指引,该季度经调整营收将位于或低于此前预计的68-76亿美元区间下沿。

此前美光首席执行官Sanjay Mehrotra在财报电话会议上表示,预计智能手机销量将较去年下降约5%,而个人电脑销量可能比去年下降10%,美光正在调整产量增长,以适应需求的减弱。不过,TrendForce集邦咨询8月在最新的研究指出,受到高通胀冲击,全球对于消费市场普遍抱持并不乐观的态度,基于周期性的换机需求以及新兴地区的新增需求带领下,智能手机生产量仍会小幅上升。

SK海力士此前也预测,由于搭载存储器的电脑和智能手机的出货量将低于原来的预测,并且服务器用存储器的需求也因客户的库存优先出货,预计下半年的存储器出货量将有所放缓。不过中长期来看,数据中心的存储器需求将持续成长。

三星、SK海力士、美光、西部数据、铠侠等存储器原厂在最新财报中均表示虽然部分市场需求疲软,但都坚定看好产业未来前景,各原厂保持坚定的信心也为存储器市场扫去部分阴霾。

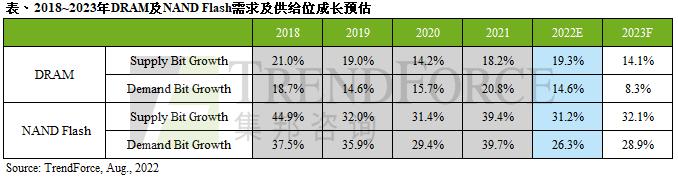

据TrendForce集邦咨询最新研究显示,NAND Flash仍处于供过于求状态,但该产品与DRAM相较更具价格弹性,尽管预期明年上半年价格仍会走跌,但均价在连续多季下滑后,可望刺激enterprise SSD市场单机搭载容量成长,预估需求位元成长将达28.9%,而供给位元成长约32.1%。

结 语

长远来看,NAND Flash市场前路虽柳暗,但花明。同时,NAND厂商马不停蹄地研发,今年有的再上升一个台阶,有的还在停步研发,最终谁先触抵NAND Flash层数天花板,我们静待观之。

活动报名 TrendForce

TrendForce集邦咨询是一家横跨存储、集成电路与半导体、晶圆代工、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

TrendForce is a global high-tech industry research institution. Its research scope covers memory, IC and semiconductors, foundry, optoelectronic display, LED, new energy, smart terminals, 5G and communication networks, automotive electronics, as well as AI. With rich experience in industry research, government industry development planning, project feasibility analysis, corporate consulting and brand marketing, TrendForce is a quality partner for government and enterprise clients to conduct industrial analysis, planning evaluation, consulting and brand promotion in high-tech field.

△ 向上滑动查看