提示:点击上方"蓝色字"↑可快速关注我们

根据集邦咨询LED研究中心(LEDinside)最新发布的「2019全球车用LED区域市场分析报告-乘用车与物流车」显示,2018年受到全球贸易摩擦及景气衰退影响,导致全球车市销量呈现负面成长。2019年虽然全球经济形势的不稳定性仍在继续,然而新能源汽车仍然呈现出快速成长趋势,未来也将持续成为汽车销量增长的主要动力。

观看区域市场发展,新兴市场受惠于由于当地需求崛起,汽车依然保持高速的销量成长,例如巴西、印度及东南亚部分地区。2018年的汽车销量成长率超过10%,预计2019年仍将维持快速增长态势。

全球车市景气暂入低谷,但车用LED规模仍将保持成长态势

LEDinside分析师王婷认为,尽管2018-2019年车市景气进入低谷,但LED渗透率持续提升,加之新能源汽车具有更高的省电需求,对LED车用照明的需求更高于传统汽车,因此车用LED产值及数量在未来几年仍将保持成长态势,预计2023年全球车用LED产值将达到42.1亿美金。

以各国车用LED的产值及渗透率来看,由于法规要求及市场需求,目前全球主要区域中LED产值及渗透率最高的为欧洲。美国相较之下比较保守。日本的渗透率居于第二,但由于总人口和汽车销量基数较小,产值低于中国和美国。而中国市场则在部分特定产品的产值和渗透率发展非常迅速。

欧美龙头车用LED厂商营收衰退,日本厂商抢占市场份额

受到中美贸易冲突的影响之下,欧司朗光电半导体 (OSRAM Opto Semiconductors)、Lumileds等厂商2018年车用LED营收持平或略微衰退。然而日本车市于2018年表现相对亮眼,带动Nichia、Stanley等厂商营收发展。此外还可观察到,许多二线厂商积极布局前装市场,并且与车厂合作开发头灯。随着产品技术的提升,以及车用照明对于光源的可靠性与设计特色的依赖程度增加。预期车用LED市场的垄断局面将逐步被打破。

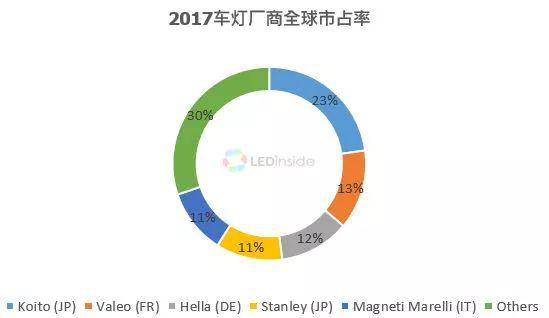

以车灯厂商来说,从全球来看,车灯行业集中度较高,前五大国际车灯厂垄断了70%以上的市场份额。近年来,全球巨头纷纷处于海外扩张和整合重组周期,专业化趋势显著。并且随着LED渗透率的提升,尽管全球车市行情惨淡,但车灯企业的利润率在近几年仍呈现持续提升的趋势。

头灯、转向灯及面板用LED成长动能最高,氛围灯在高阶市场受到欢迎

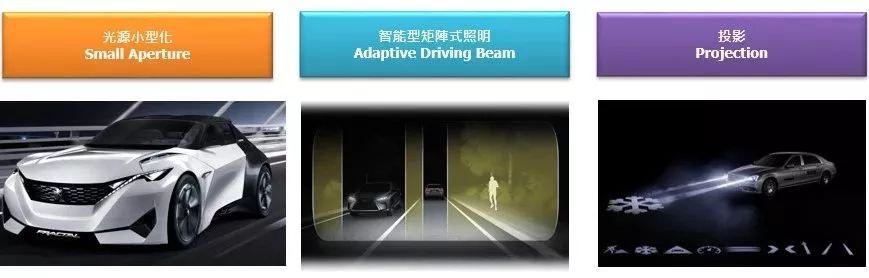

在车外部分,高功率芯片降价并且市占率逐步地提升,此外头灯LED市场多样性正在增加,主流国际厂商陆续推出单晶或双晶LED应用于近灯之中。在LED朝小型化发展的趋势下,车用头灯的设计更具弹性,由过去讲求的照明功能,扩展至智能化的系统,甚至搭配投影功能。头灯的产值及渗透率在未来几年将持续成长。此外,转向灯由于导入序列式设计,LED的渗透率及产值也增长迅速。

车用头灯发展趋势

车用头灯发展趋势

在车内部分,随着车用面板厂商产能扩增,产品性价比也快速提升。面板成为在有限成本价格之下能够提升车辆配备规格的产品。因此可观察到车内面板的使用尺寸与整车安装数量不断攀升,LED需求量持续上升。此外,因应目前的智能照明趋势,一些厂商推出内置驱动IC的RGB LED用于车内氛围灯,实现全彩混色及动态情境效果,创造专属的车内氛围,也带动LED产值成长。但由于成本较高,多出现于OE市场的高阶车款。

Source:LEDinside

图片声明:封面图片来自正版图片库——拍信网。

要闻回顾:

集邦咨询(TrendForce)旗下研究中心