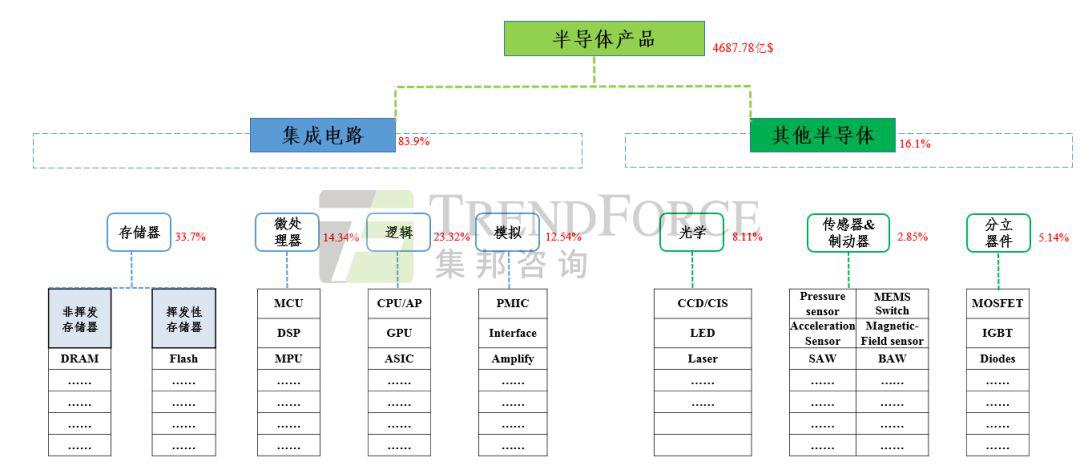

жҚ®дё–з•ҢеҚҠеҜјдҪ“иҙёжҳ“з»ҹи®ЎеҚҸдјҡз»ҹи®ЎпјҢ2018е№ҙе…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқ4,687.78дәҝзҫҺе…ғпјҢд»Һдә§е“Ғз»“жһ„жқҘзңӢпјҢеӯҳеӮЁеҷЁеҚ жҜ”иҫҫеҲ°33.7%гҖҒеҫ®еӨ„зҗҶеҷЁеҚ жҜ”14.34%гҖҒйҖ»иҫ‘еҷЁд»¶еҚ жҜ”23.32%гҖҒжЁЎжӢҹеҷЁд»¶12.54%гҖҒе…үеӯҰеҷЁд»¶8.11%гҖҒдј ж„ҹеҷЁе’ҢеҲ¶еҠЁеҷЁеҚ жҜ”2.85%гҖҒеҲҶз«ӢеҷЁд»¶еҚ жҜ”5.14%гҖӮ

д»ҺйӣҶйӮҰе’ЁиҜўгҖҠдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡж·ұеәҰеҲҶжһҗжҠҘе‘ҠгҖӢеҜ№дёӯеӣҪеҚҠеҜјдҪ“дә§е“Ғз»“жһ„зҡ„еҲҶжһҗжқҘзңӢпјҢз»қеӨ§йғЁеҲҶдә§е“ҒдёӯеӣҪиҠҜзүҮеҺӮе•ҶеқҮжңүеёғеұҖпјҢдҪҶд»…жңүе°‘ж•°дә§е“ҒеңЁе…Ёзҗғе…·жңүз«һдәүеҠӣпјҢеӨ§йғЁеҲҶдә§е“ҒеңЁе…Ёзҗғжңүдәӣи®ёиғҪи§ҒеәҰгҖҒдёӘеҲ«дә§е“ҒеңЁе…ЁзҗғеҚ жңүзҺҮеҮ д№ҺжҺҘиҝ‘з©әзҷҪгҖӮдёӯеӣҪиҠҜзүҮдә§е“Ғзҡ„ж•ҙдҪ“дә§еҖјз»“жһ„еҗҢе…Ёзҗғе·®ејӮиҫғеӨ§пјҢзү№еҲ«жҳҜеңЁеӯҳеӮЁеҷЁе’Ңеҫ®еӨ„зҗҶеҷЁйўҶеҹҹжңҖдёәи–„ејұгҖӮ

йӣҶйӮҰе’ЁиҜўдҫқжҚ®зҺ°жңүзҡ„дјҒдёҡж•°жҚ®еә“иө„жәҗзӣҳзӮ№жқҘзңӢпјҢ2018е№ҙе…ЁеӣҪи®ҫи®Ўдёҡй”Җе”®йўқиҫҫ2515дәҝдәәж°‘еёҒпјҢе…¶дёӯеӯҳеӮЁеҷЁйғЁеҲҶпјҢдёӯеӣҪеҺӮе•Ҷд»…еңЁеҲ©еҹәеҪўеӯҳеӮЁеҰӮNOR FlashгҖҒSPI NANDгҖҒе°Ҹе®№йҮҸDRAMзӯүдә§е“ҒдёҠжңүдә§еҖјиҙЎзҢ®пјҢж•ҙдҪ“еӯҳеӮЁеҷЁдә§еҖјеҚ жҜ”иҝңдёҚи¶і5%пјҢеҫ®еӨ„зҗҶеҷЁйўҶеҹҹд»…дёӯдҪҺйҳ¶MCUжңүдёҖдәӣдә§еҖјиҙЎзҢ®гҖҒDSPе’ҢMPUзӯүдә§е“ҒиҙЎзҢ®еҫ®ејұпјҢж•ҙдҪ“дә§еҖјеҚ жҜ”дәҰдёҚи¶і5%гҖӮ

дҪҶеңЁйҖ»иҫ‘еҷЁд»¶йўҶеҹҹпјҢз”ұдәҺдёӯеӣҪжө·жҖқгҖҒзҙ«е…үеұ•й”җеңЁжүӢжңәSOCеёӮеңәжӢҘжңүиҫғеҘҪзҡ„з«һдәүеҠӣеҸҠеӨҡеӘ’дҪ“APеҺӮе•ҶеҰӮз‘һиҠҜеҫ®гҖҒе…Ёеҝ—гҖҒжҷ¶жҷЁзӯүеңЁе…¶д»–жҷәиғҪи®ҫеӨҮеёӮеңәиЎЁзҺ°иҫғеҘҪпјҢдҪҝеҫ—йҖ»иҫ‘еҷЁд»¶жҲҗдёәдёӯеӣҪеҚҠеҜјдҪ“дә§еҖјиҙЎзҢ®жңҖеӨ§зҡ„е“Ғзұ»гҖӮ

еӣҫиЎЁдёҖпјҡ2014-2019(F)е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫи®ЎдјҒдёҡиҗҘ收еҸҠеўһйҖҹпјҲSource:йӣҶйӮҰе’ЁиҜўйЎҫй—®пјҢ2019пјү

еӣҫиЎЁдәҢпјҡ2018е№ҙе…ЁзҗғеҚҠеҜјдҪ“дә§еҖјжһ„жҲҗпјҲSource:йӣҶйӮҰе’ЁиҜўйЎҫй—®ж•ҙзҗҶпјҢ2019пјү

еҲҶжһҗдёӯеӣҪзҡ„йҖ»иҫ‘еҷЁд»¶еҸӮдёҺеҺӮе•ҶжқҘзңӢпјҢ具规模ж•Ҳеә”зҡ„еҺӮе•Ҷдё»иҰҒйӣҶдёӯеңЁжүӢжңәSOCгҖҒеӨҡеӘ’дҪ“APдёӨеӨ§йўҶеҹҹпјҢеңЁжЎҢйқўCPUгҖҒGPUгҖҒFPGAзӯүйўҶеҹҹиҷҪйғҪжңүеҺӮе•ҶеҸӮдёҺпјҢдҪҶж•ҙдҪ“з«һдәүеҠӣе’ҢеҪұе“ҚеҠӣиҫғејұпјҢAIиҠҜзүҮеҲҷеұһдәҺж–°жҠҖжңҜз«һиөӣжңҹпјҢеҗ„еә”з”ЁеңәжҷҜеқҮжңүеҺӮе•ҶеҸӮдёҺеёғеұҖпјҢеңЁеҺ»е№ҙзҹҝжңәйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢжҜ”зү№еӨ§йҷҶзҺҮе…Ҳи„ұйў–иҖҢеҮәиҺ·еҫ—规模зә§зҡ„дә§еҮәж•Ҳеә”пјҢеңЁ2018е№ҙеәҰдёӯеӣҪи®ҫи®ЎеҺӮе•ҶTop30жҺ’еҗҚдёӯдҪҚеҲ—第дә”гҖӮ

еӣҫиЎЁдёүпјҡ дёӯеӣҪжң¬еңҹдё»иҰҒеӨ„зҗҶеҷЁеҺӮе•ҶеҸҠеә”з”ЁеёӮеңәпјҲSource: WSTS, йӣҶйӮҰе’ЁиҜўйЎҫй—®пјҢ2019пјҢеӨҮжіЁпјҡзәўиүІеӯ—дҪ“дёәдёӯеӣҪжң¬еңҹеҺӮе•Ҷпјү

жҖ»з»“жқҘзңӢпјҢеңЁжүӢжңәSOCйўҶеҹҹпјҢжө·жҖқе’Ңзҙ«е…үеұ•й”җзӯүеҺӮе•Ҷз»ҸиҝҮеӨҡе№ҙж·ұиҖ•пјҢзӣ®еүҚеңЁе…Ёзҗғе…·жңүдёҚй”ҷзҡ„з«һдәүеҠӣпјӣеӨҡеӘ’дҪ“APеҺӮе•Ҷдё»иҰҒйӣҶдёӯеңЁдёҚйңҖйҖҡи®ҜеҠҹиғҪгҖҒеҜ№еӨ„зҗҶжҖ§иғҪдәҰжңүдёҖе®ҡиҰҒжұӮзҡ„еёӮеңәпјҢеңЁж¶Іжҷ¶з”өи§ҶгҖҒе№іжқҝгҖҒе®үйҳІзӣ‘жҺ§гҖҒжҷәиғҪйҹіз®ұзӯүдј—еӨҡйўҶеҹҹжң¬еңҹи®ҫи®ЎеҺӮе•ҶеқҮжңүеҸӮдёҺеәҰпјҢдҪҶеҗ„йўҶеҹҹзҡ„ж•ҙдҪ“з«һдәүеҠӣжғ…еҶөеҲҷжңүжүҖе·®ејӮгҖӮ

зӣ®еүҚз»Ҳз«Ҝдә§е“ҒжҷәиғҪеҢ–зҡ„и¶ӢеҠҝж„Ҳжј”ж„ҲзғҲпјҢдё”и¶ҠжқҘи¶ҠеӨҡж–°зҡ„жҷәиғҪдә§е“Ғз§Қзұ»еҮәзҺ°пјҢеӨ„зҗҶеҷЁеҺӮе•ҶйҖҡиҝҮжүҺе®һзҡ„жҠҖжңҜз§ҜзҙҜгҖҒе……еҲҶзҡ„иө„жәҗж•ҙеҗҲпјҢдәҰжңүжңәдјҡйҖүеҮҶйҖӮеҗҲиҮӘе·ұзҡ„иөӣйҒ“иҺ·еҫ—жӣҙеӨ§зҡ„жҲҗй•ҝз©әй—ҙгҖӮ

йӣҶйӮҰе’ЁиҜўжңҖж–°гҖҠдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡж·ұеәҰеҲҶжһҗжҠҘе‘ҠгҖӢдёӯзҡ„еӣҪеҶ…йӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡз« иҠӮпјҢдәҰй’ҲеҜ№дёӯеӣҪи®ҫи®Ўдёҡдә§еҖјжһ„жҲҗгҖҒTop 30дјҒдёҡдә§е“ҒеёғеұҖгҖҒеӨ„зҗҶеҷЁSOCзӯүйўҶеҹҹдё»иҰҒICдјҒдёҡиҝӣиЎҢдәҶж·ұе…ҘеҲҶжһҗпјҢеҰӮжңүйңҖжұӮеҸҜзӮ№еҮ»вҖңйҳ…иҜ»еҺҹж–ҮвҖқдәҶи§ЈжҠҘе‘ҠиҜҰжғ…гҖӮ

дёӯеӣҪеҚҠеҜјдҪ“дә§дёҡж·ұеәҰеҲҶжһҗжҠҘе‘Ҡ

第дёҖз« дёӯеӣҪеҚҠеҜјдҪ“дә§дёҡж•ҙдҪ“еҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

дёҖгҖҒдёӯеӣҪICдә§дёҡ规模

дәҢгҖҒдёӯеӣҪICдә§дёҡй“ҫзҺҜиҠӮжһ„жҲҗ

дёүгҖҒдёӯеӣҪICеёӮеңә规模

еӣӣгҖҒдёӯеӣҪICдә§дёҡиҝӣеҮәеҸЈиҙёжҳ“

дә”гҖҒдёӯеӣҪICдә§дёҡеӣҪ家ж”ҝзӯ–ж–№еҗ‘

е…ӯгҖҒдёӯеӣҪICдә§дёҡеҸ‘еұ•йқўдёҙд№ӢжҢ‘жҲҳ

дёғгҖҒдёӯеӣҪICдә§дёҡеҸ‘еұ•и¶ӢеҠҝеҸҠе•Ҷжңә

е…«гҖҒжңҖж–°йҮҚеӨ§дәӢ件еҜ№дёӯеӣҪICдә§дёҡд№ӢеҪұе“Қ

第дәҢз« дёӯеӣҪICдә§дёҡеҗ„еҢәеҹҹеҸ‘еұ•жғ…еҶөеҲҶжһҗ

дёҖгҖҒй•ҝдёүи§’ең°еҢә

дәҢгҖҒеҚҺеҚ—жІҝжө·ең°еҢә

дёүгҖҒдә¬жҙҘзҺҜжёӨжө·ең°еҢә

еӣӣгҖҒдёӯиҘҝйғЁең°еҢә

第дёүз« дёӯеӣҪеҚҠеҜјдҪ“дә§дёҡжҠ•иө„并иҙӯжғ…еҶөеҲҶжһҗ

дёҖгҖҒеӣҪ家еӨ§еҹәйҮ‘жҠ•иө„иҝҗиҗҘжғ…еҶөеҲҶжһҗ

(1)еӣҪ家еӨ§еҹәйҮ‘зҡ„жңҖж–°иҝҗиҗҘжғ…еҶөеҲҶжһҗ

(2)еӣҪ家еӨ§еҹәйҮ‘дә§дёҡй“ҫеҗ„зҺҜиҠӮжҠ•иө„жғ…еҶө

дәҢгҖҒеҗ„ең°ж–№ICдә§дёҡеҹәйҮ‘жҠ•иө„иҝҗиҗҘжғ…еҶөеҲҶжһҗ

дёүгҖҒдёӯеӣҪICдә§дёҡ并иҙӯжғ…еҶөеҲҶжһҗ

(1)дёӯеӣҪICдә§дёҡ并иҙӯ规模

(2)дёӯеӣҪICдә§дёҡ并иҙӯжё…еҚ•

(3)并иҙӯеҜ№дёӯеӣҪеҚҠеҜјдҪ“дә§дёҡзҡ„еҪұе“ҚеҲҶжһҗ

第еӣӣз« дёӯеӣҪICи®ҫи®Ўдә§дёҡеҸ‘еұ•еҲҶжһҗ

дёҖгҖҒдёӯеӣҪICи®ҫи®Ўдёҡеҹәжң¬жҰӮеҶө

(1)дә§дёҡ规模

(2)дјҒдёҡ家数

(3)еҢәеҹҹеҲҶеёғ

дәҢгҖҒдёӯеӣҪICи®ҫи®ЎдјҒдёҡжҰӮеҶө

дёүгҖҒдёӯеӣҪжң¬еңҹICдә§е“ҒеңЁе…Ёзҗғз«һдәүеҠӣеҲҶжһҗ

еӣӣгҖҒдёӯеӣҪICи®ҫи®ЎдёҡйҮҚзӮ№дә§е“ҒеҲҶжһҗ

(1)жүӢжңәSOC IC

(2)еӨҡеӘ’дҪ“AP IC

(3)жҢҮзә№иҜҶеҲ«IC

(4)CMOS Image Sensor(CIS)

(5)AI IC

дә”гҖҒдёӯеӣҪICи®ҫи®Ўдә§дёҡжңәйҒҮдёҺжҢ‘жҲҳ

(1)еҚҠеҜјдҪ“дёӢжёёеә”з”Ёи¶ӢеҠҝеҸҠе•ҶжңәеҲҶжһҗ

(2)дёӯеӣҪICи®ҫи®ЎеҺӮе•Ҷзҡ„жҢ‘жҲҳ

第дә”з« дёӯеӣҪICеҲ¶йҖ дә§дёҡеҸ‘еұ•еҲҶжһҗ

дёҖгҖҒ дёӯеӣҪжҷ¶еңҶд»Је·Ҙдә§дёҡеҸ‘еұ•еҲҶжһҗ

(1) дә§дёҡ规模

(2) жҷ¶еңҶеҺӮеҲҶеёғең°еӣҫ

(3) дё»иҰҒжҷ¶еңҶд»Је·ҘдјҒдёҡжғ…еҶө

(4) дёӯеӣҪжҷ¶еңҶд»Је·ҘеҺӮзҡ„жңәдјҡдёҺжҢ‘жҲҳ

дәҢгҖҒ дёӯеӣҪIDMдә§дёҡеҸ‘еұ•еҲҶжһҗ

(1) IDM(еҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶)

(2) IDM(еҢ–еҗҲзү©еҚҠеҜјдҪ“)

дёүгҖҒ дёӯеӣҪеӯҳеӮЁеҷЁдә§дёҡеҸ‘еұ•еҲҶжһҗ

(1) ж•ҙдҪ“з«һдәүж јеұҖеҲҶжһҗ

(2) дё»иҰҒеҺӮе•ҶзҺ°еҶөжҜ”иҫғ

第е…ӯз« дёӯеӣҪICе°ҒжөӢдә§дёҡеҸ‘еұ•еҲҶжһҗ

дёҖгҖҒдёӯеӣҪICе°ҒжөӢдә§дёҡ规模

дәҢгҖҒдёӯеӣҪICе°ҒжөӢдјҒдёҡжҠҖжңҜзҠ¶еҶө

дёүгҖҒдёӯеӣҪICе°ҒжөӢеҺӮеҲҶеёғең°еӣҫ

еӣӣгҖҒдёӯеӣҪдё»иҰҒICе°ҒжөӢдјҒдёҡж•°жҚ®жҜ”иҫғ

(1)еҹәжң¬иө„ж–ҷ

(2)дә§е“ҒжҠҖжңҜжҜ”иҫғ

(3)иҗҘ收е’ҢиҺ·еҲ©

(4)дә§е“ҒдёҡеҠЎеҸҠзӯ–з•Ҙ

дә”гҖҒдёӯеӣҪICе°ҒжөӢдёҡеҸ‘еұ•ж–°жңәйҒҮдёҺжҢ‘жҲҳ

(1)дёӯеӣҪICе°ҒжөӢдёҡеҸ‘еұ•д№Ӣж–°жңәйҒҮ

(2)дёӯеӣҪICе°ҒжөӢдёҡеҸ‘еұ•д№ӢжҢ‘жҲҳ

第дёғз« дёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮдә§дёҡеҸ‘еұ•еҲҶжһҗ

дёҖгҖҒдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮдә§дёҡ规模

дәҢгҖҒдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеҺӮеҲҶеёғең°еӣҫ

дёүгҖҒдёӯеӣҪдё»иҰҒеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮдјҒдёҡж•°жҚ®жҜ”иҫғ

(1)еҹәжң¬иө„ж–ҷ

(2)иҗҘеҲ©е’ҢиҺ·еҲ©

(3)дә§е“ҒдёҡеҠЎеҸҠзӯ–з•Ҙ

еӣӣгҖҒдёӯеӣҪдё»иҰҒеҚҠеҜјдҪ“е°ҒжөӢи®ҫеӨҮдјҒдёҡж•°жҚ®жҜ”иҫғ

(1)еҹәжң¬иө„ж–ҷ

(2)иҗҘеҲ©е’ҢиҺ·еҲ©

(3)дә§е“ҒдёҡеҠЎеҸҠзӯ–з•Ҙ

дә”гҖҒдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮдә§дёҡеҸ‘еұ•ж–°жңәйҒҮдёҺжҢ‘жҲҳ

(1)еҲ¶йҖ и®ҫеӨҮзҡ„жңәйҒҮдёҺжҢ‘жҲҳ

(2)е°ҒжөӢи®ҫеӨҮзҡ„жңәйҒҮдёҺжҢ‘жҲҳ

з¬¬е…«з« дёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷдә§дёҡеҸ‘еұ•еҲҶжһҗ

дёҖгҖҒдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷдә§дёҡ规模

дәҢгҖҒдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷдә§дёҡеҲҶеёғең°еӣҫ

дёүгҖҒдёӯеӣҪеҚҠеҜјдҪ“еҲ¶йҖ жқҗж–ҷдё»иҰҒдјҒдёҡеҸ‘еұ•жғ…еҶө

(1)еҹәжң¬иө„ж–ҷе’ҢеҸ‘еұ•зҺ°зҠ¶

(2)иҗҘеҲ©е’ҢиҺ·еҲ©

еӣӣгҖҒдёӯеӣҪеҚҠеҜјдҪ“е°ҒиЈ…жқҗж–ҷдё»иҰҒдјҒдёҡеҸ‘еұ•жғ…еҶө

(1)еҹәжң¬иө„ж–ҷе’ҢеҸ‘еұ•зҺ°зҠ¶

(2)иҗҘеҲ©е’ҢиҺ·еҲ©

дә”гҖҒдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷдә§дёҡеҸ‘еұ•ж–°жңәйҒҮдёҺжҢ‘жҲҳ

(1)дёӯеӣҪеҚҠеҜјдҪ“еҲ¶йҖ жқҗж–ҷдә§дёҡеҸ‘еұ•жңәйҒҮдёҺжҢ‘жҲҳ

(2)дёӯеӣҪеҚҠеҜјдҪ“е°ҒиЈ…жқҗж–ҷдә§дёҡеҸ‘еұ•жңәйҒҮдёҺжҢ‘жҲҳ

гҖҗзІҫйҖүзӣ®еҪ•гҖ‘

еӣҫиЎЁ1-1пјҡ2014-2019е№ҙдёӯеӣҪICдә§дёҡ规模预估

еӣҫиЎЁ1-2пјҡ2014-2019е№ҙдёӯеӣҪICдә§дёҡй“ҫзҺҜиҠӮеҚ жҜ”

еӣҫиЎЁ2-1пјҡдёӯеӣҪеҗ„ең°ж–№зңҒеёӮICдә§дёҡеёғеұҖжғ…еҶө

еӣҫиЎЁ2-2пјҡдёӯеӣҪICдә§дёҡеӣӣеӨ§еҢәеҹҹд№ӢжҜ”иҫғ

еӣҫиЎЁ3-3пјҡеӣҪ家еӨ§еҹәйҮ‘жҠ•иө„йЎ№зӣ®дёҖи§ҲиЎЁ(жҠ•иө„ж Үзҡ„/дә§дёҡеұһжҖ§/жҠ•иө„йҮ‘йўқ/жҠ•иө„зӣ®зҡ„жҲ–еҸӮдёҺдәӢйЎ№/иө„йҮ‘дҪҝз”Ёжғ…еҶө/еҪұе“ҚеҲҶжһҗ)

еӣҫиЎЁ3-13пјҡеҗ„зңҒеёӮICдә§дёҡжҠ•иө„еҹәйҮ‘дёҖж ҸиЎЁ(ең°еҢә/еҹәйҮ‘еҗҚз§°/е®Јеёғж—¶й—ҙ/еҹәйҮ‘规模/еҸ‘иө·еҚ•дҪҚ/жҠ•иө„дјҒдёҡ)

еӣҫиЎЁ4-1пјҡ2014-2019(F)е№ҙдёӯеӣҪICи®ҫи®ЎдјҒдёҡиҗҘ收еҸҠеўһйҖҹ

еӣҫиЎЁ4-5пјҡ2018е№ҙдёӯеӣҪICи®ҫи®ЎеҹҺеёӮжҺ’еҗҚ(BYиҗҘ收)

еӣҫиЎЁ4-6пјҡдёӯеӣҪICи®ҫи®ЎдёҡеҲҶеёғең°еӣҫ

еӣҫиЎЁ4-7пјҡдёӯеӣҪеүҚдёүеҚҒICи®ҫи®ЎдјҒдёҡвҖ”иҗҘ收гҖҒжҠ•иө„жҚ®зӮ№гҖҒдә§е“ҒдёҡеҠЎгҖҒд»Је·ҘдјҷдјҙгҖҒдё»иҗҘдә§е“ҒеҲҶжһҗ

еӣҫиЎЁ4-18пјҡдёӯеӣҪдё»иҰҒжүӢжңәSOCеҺӮе•ҶвҖ”дә§е“ҒдёҡеҠЎгҖҒдё»иҰҒе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠзӯ–з•Ҙ

еӣҫиЎЁ4-26пјҡдёӯеӣҪдё»иҰҒеӨҡеӘ’дҪ“SOCеҺӮе•ҶвҖ”дә§е“ҒдёҡеҠЎгҖҒдё»иҰҒе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠжңӘжқҘзӯ–з•Ҙ

еӣҫиЎЁ4-32пјҡдёӯеӣҪдё»иҰҒжҢҮзә№иҜҶеҲ«ICеҺӮе•Ҷ-дә§е“ҒдёҡеҠЎгҖҒдё»иҰҒе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠжңӘжқҘзӯ–з•Ҙ

еӣҫиЎЁ4-35пјҡдёӯеӣҪдё»иҰҒCIS ICеҺӮе•ҶвҖ”дә§е“ҒдёҡеҠЎгҖҒдё»иҰҒе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠзӯ–з•Ҙ

еӣҫиЎЁ4-49пјҡжңӘжқҘ5е№ҙеҗ„еә”з”ЁжӢүеҠЁеҚҠеҜјдҪ“йңҖжұӮзҡ„CAGR

еӣҫиЎЁ4-50пјҡдёӯеӣҪICеёӮеңәз«һдәүжңҹзӨәж„Ҹеӣҫ

еӣҫиЎЁ5-1пјҡ2014-2019е№ҙдёӯеӣҪICеҲ¶йҖ дә§дёҡ规模

еӣҫиЎЁ5-2пјҡдёӯеӣҪдё»иҰҒжҷ¶еңҶеҺӮеҲҶеёғеӣҫ

еӣҫиЎЁ5-6пјҡдёӯеӣҪдё»иҰҒжҷ¶еңҶд»Је·ҘеҺӮвҖ”е·ҘиүәеҲ¶зЁӢеҸҠдә§иғҪеҲ©з”ЁзҺҮ

еӣҫиЎЁ5-7пјҡдёӯеӣҪдё»иҰҒжҷ¶еңҶд»Је·ҘеҺӮвҖ”е…Ҳиҝӣе·ҘиүәеҲ¶зЁӢжҠҖжңҜи·Ҝзәҝеӣҫ

еӣҫиЎЁ5-8пјҡдёӯеӣҪдё»иҰҒжҷ¶еңҶд»Је·ҘдјҒдёҡвҖ”дә§е“ҒдёҡеҠЎгҖҒдё»иҰҒе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠжңӘжқҘзӯ–з•Ҙ

еӣҫиЎЁ5-9пјҡ2015-2019е№ҙдёӯеӣҪеҠҹзҺҮеҚҠеҜјдҪ“еёӮеңә规模

еӣҫиЎЁ5-12пјҡдёӯеӣҪдё»иҰҒIDM(еҠҹзҺҮеҚҠеҜјдҪ“)дјҒдёҡ-дә§е“ҒдёҡеҠЎгҖҒдё»иҰҒе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠжңӘжқҘзӯ–з•Ҙ

еӣҫиЎЁ5-15пјҡдёӯеӣҪдё»иҰҒеҢ–еҗҲзү©еҚҠеҜјдҪ“дјҒдёҡвҖ”жҲҗз«Ӣж—¶й—ҙгҖҒжіЁеҶҢиө„жң¬гҖҒжҖ»йғЁгҖҒдё»иҰҒиӮЎдёңгҖҒдё»иҰҒдә§е“ҒдёҡеҠЎгҖҒеҢ–еҗҲзү©еҚҠеҜјдҪ“еҸ‘еұ•жғ…еҶө

еӣҫиЎЁ5-18пјҡ2005-2019е№ҙе…ЁзҗғDRAMдёҺNAND FLASHй”Җ售规模

еӣҫиЎЁ5-20пјҡдёӯеӣҪдё»иҰҒеӯҳеӮЁеҷЁдјҒдёҡвҖ”жҲҗз«Ӣж—¶й—ҙгҖҒиғҢеҗҺиӮЎдёңгҖҒжіЁеҶҢиө„жң¬йўқгҖҒдә§е“ҒйўҶеҹҹгҖҒж–°еҺӮдҪҚзҪ®гҖҒжҠ•иө„йҮ‘йўқгҖҒжңҲдә§иғҪгҖҒйҮҸдә§еҲ¶зЁӢгҖҒйў„и®ЎйҮҸдә§ж—¶й—ҙ

еӣҫиЎЁ5-21пјҡдёӯеӣҪDRAMдјҒдёҡдёҺеӣҪйҷ…еӨ§еҺӮжҠҖжңҜжҜ”иҫғ

еӣҫиЎЁ5-22пјҡдёӯеӣҪNAND FLASHдјҒдёҡдёҺеӣҪйҷ…еӨ§еҺӮжҠҖжңҜжҜ”иҫғ

еӣҫиЎЁ6-1пјҡ2016-2018е№ҙдёӯеӣҪICе°ҒжөӢдә§дёҡ规模

еӣҫиЎЁ6-5пјҡдёӯеӣҪдё»иҰҒICе°ҒжөӢдјҒдёҡзҡ„еҲҶеёғеӣҫ

еӣҫиЎЁ6-7пјҡдёӯеӣҪдё»иҰҒICе°ҒжөӢдјҒдёҡвҖ”дә§е“ҒгҖҒжҠҖжңҜеҸҠе®ўжҲ·

еӣҫиЎЁ7-1пјҡ2017-2019е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®еёӮеңәеҲҶеёғ

еӣҫиЎЁ7-2пјҡ2015-2018е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮдә§дёҡй”Җе”®йўқ

еӣҫиЎЁ7-3пјҡ2019е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡеҲҶеёғеӣҫ

еӣҫиЎЁ7-6пјҡдёӯеӣҪдё»иҰҒеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮдјҒдёҡвҖ”дә§е“Ғе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠжңӘжқҘзӯ–з•Ҙ

еӣҫиЎЁ7-9пјҡдёӯеӣҪдё»иҰҒеҚҠеҜјдҪ“е°ҒжөӢи®ҫеӨҮдјҒдёҡвҖ”дә§е“Ғе®ўжҲ·гҖҒдјҳеҠЈеҠҝеҸҠжңӘжқҘзӯ–з•Ҙ

еӣҫиЎЁ8-1пјҡ2016-2018е№ҙе…ЁзҗғеҚҠеҜјдҪ“жқҗж–ҷеёӮеңәеҢәеҹҹеҲҶеёғеҸҳеҢ–

еӣҫиЎЁ8-2пјҡ2012-2018дёӯеӣҪеҚҠеҜјдҪ“еҲ¶йҖ жқҗж–ҷеёӮеңә规模

еӣҫиЎЁ8-3пјҡдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷдә§дёҡеҲҶеёғең°еӣҫ

еӣҫиЎЁ8-4пјҡдёӯеӣҪдё»иҰҒзЎ…зүҮеҺӮе•Ҷдә§е“ҒдёҡеҠЎеҸҠеҸ‘еұ•зҺ°зҠ¶

еҰӮйңҖиҙӯд№°жҠҘе‘ҠпјҢиҜ·иҒ”зі»

Izzie Zeng

izziezeng@trendforce.cn

13128924135(еҫ®дҝЎеҗҢеҸ·)

е…ідәҺйӣҶйӮҰе’ЁиҜўпјҲTrendForceпјү

йӣҶйӮҰе’ЁиҜў(TrendForce)жҳҜдёҖ家жЁӘи·ЁеӯҳеӮЁгҖҒйӣҶжҲҗз”өи·ҜдёҺеҚҠеҜјдҪ“гҖҒе…үз”өжҳҫзӨәгҖҒLEDгҖҒж–°иғҪжәҗгҖҒжҷәиғҪз»Ҳз«ҜгҖҒ5GдёҺйҖҡи®ҜзҪ‘з»ңгҖҒжұҪиҪҰз”өеӯҗе’Ңдәәе·ҘжҷәиғҪзӯүйўҶеҹҹзҡ„е…Ёзҗғй«ҳ科жҠҖдә§дёҡз ”з©¶жңәжһ„гҖӮе…¬еҸёеңЁиЎҢдёҡз ”з©¶гҖҒж”ҝеәңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒйЎ№зӣ®иҜ„дј°дёҺеҸҜиЎҢжҖ§еҲҶжһҗгҖҒдјҒдёҡе’ЁиҜўдёҺжҲҳз•Ҙ规еҲ’гҖҒеӘ’дҪ“иҗҘй”Җзӯүж–№йқўз§ҜзҙҜдәҶеӨҡе№ҙзҡ„дё°еҜҢз»ҸйӘҢпјҢжҳҜж”ҝдјҒе®ўжҲ·еңЁй«ҳ科жҠҖйўҶеҹҹиҝӣиЎҢдә§дёҡеҲҶжһҗгҖҒ规еҲ’иҜ„дј°гҖҒйЎҫй—®е’ЁиҜўгҖҒе“ҒзүҢе®Јдј зҡ„жңҖдҪіеҗҲдҪңдјҷдјҙгҖӮ

е•ҶеҠЎеҗҲдҪңе’ЁиҜўиҜ·иҮҙз”өпјҡ0755-82838931-2101

еҠ е…ҘйӣҶйӮҰдә§дёҡдәӨжөҒзҫӨпјҢиҜ·еҠ еҫ®дҝЎпјҡtrendforce2000

еӨҮжіЁпјҡд»ҘдёҠеҶ…е®№дёәTrendForceйӣҶйӮҰе’ЁиҜўеҺҹеҲӣпјҢзҰҒжӯўиҪ¬иҪҪгҖҒж‘ҳзј–гҖҒеӨҚеҲ¶еҸҠй•ңеғҸзӯүдҪҝз”ЁпјҢеҰӮйңҖиҪ¬иҪҪиҜ·еңЁеҗҺеҸ°з•ҷиЁҖеҸ–еҫ—жҺҲжқғгҖӮ

еӣҫзүҮеЈ°жҳҺпјҡе°ҒйқўеӣҫзүҮжқҘиҮӘжӯЈзүҲеӣҫзүҮеә“вҖ”вҖ”жӢҚдҝЎзҪ‘гҖӮ

иҰҒй—»еӣһйЎҫпјҡ

ж¬ўиҝҺе…іжіЁ

йӣҶйӮҰе’ЁиҜўпјҲTrendForceпјүж——дёӢз ”з©¶дёӯеҝғ