提示:点击上方"蓝色字"↑可快速关注我们

在业界先进封装技术与传统封装技术以是否焊线来区分,先进封装技术包括FC BGA、FC QFN、2.5D/3D、WLCSP、Fan-Out等非焊线形式。先进封装技术在提升芯片性能方面展现的巨大优势,吸引了全球各大主流IC封测厂商在先进封装领域的持续投资布局。

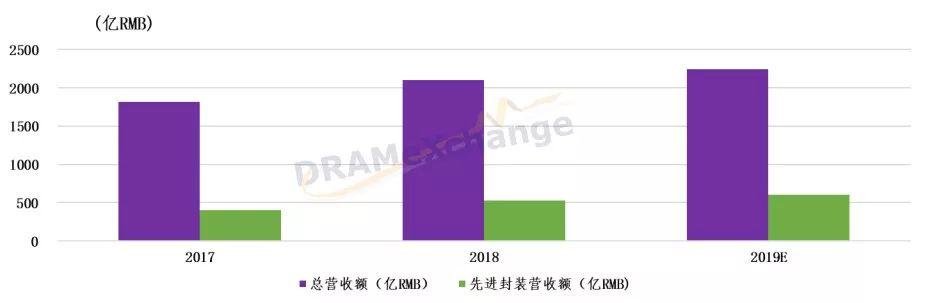

2018年中国封测四强的先进封装产值约110.5亿元,约占中国先进封装总产值的21%,其余内资企业以及在大陆设有先进封装产线的外资企业、台资企业的先进封装营收约占79%。

图:2017-2019年中国先进封装营收规模

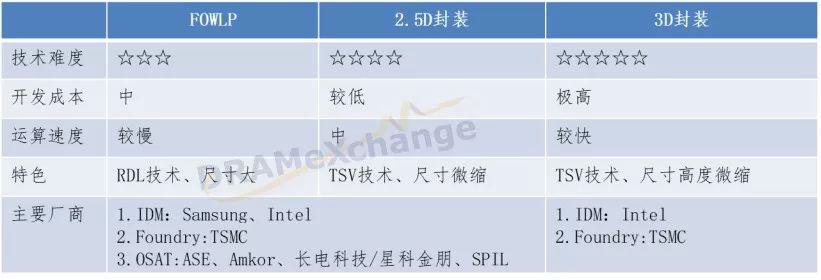

图:2017-2019年中国先进封装营收规模 图:HPC各封装形式对比

图:HPC各封装形式对比另外,随着封装技术复杂度的提高,资本投入越发庞大,越来越少的封测厂能够跟进先进封装技术的研发,规模较小的封测厂商如果无法占据利基市场,在行业大者恒大的趋势下竞争力将会下滑,由此可能引发新的兼并收购,提高封测市场的集中度。

集邦咨询《中国半导体深度分析报告》,全面剖析中国半导体产业及市场,针对产业链不同环节进行深度解读和市场前瞻,为集成电路产业规划、企业扩产提供参考,点击“阅读原文”了解报告详情。

中国半导体产业深度分析报告

第一章 中国半导体产业整体发展现状分析

一、中国IC产业规模

二、中国IC产业链环节构成

三、中国IC市场规模

四、中国IC产业进出口贸易

五、中国IC产业国家政策方向

六、中国IC产业发展面临之挑战

七、中国IC产业发展趋势及商机

八、最新重大事件对中国IC产业之影响

第二章 中国IC产业各区域发展情况分析

一、长三角地区

二、华南沿海地区

三、京津环渤海地区

四、中西部地区

第三章 中国半导体产业投资并购情况分析

一、国家大基金投资运营情况分析

(1)国家大基金的最新运营情况分析

(2)国家大基金产业链各环节投资情况

二、各地方IC产业基金投资运营情况分析

三、中国IC产业并购情况分析

(1)中国IC产业并购规模

(2)中国IC产业并购清单

(3)并购对中国半导体产业的影响分析

第四章 中国IC设计产业发展分析

一、中国IC设计业基本概况

(1)产业规模

(2)企业家数

(3)区域分布

二、中国IC设计企业概况

三、中国本土IC产品在全球竞争力分析

四、中国IC设计业重点产品分析

(1)手机SOC IC

(2)多媒体AP IC

(3)指纹识别IC

(4)CMOS Image Sensor(CIS)

(5)AI IC

五、中国IC设计产业机遇与挑战

(1)半导体下游应用趋势及商机分析

(2)中国IC设计厂商的挑战

第五章 中国IC制造产业发展分析

一、 中国晶圆代工产业发展分析

(1) 产业规模

(2) 晶圆厂分布地图

(3) 主要晶圆代工企业情况

(4) 中国晶圆代工厂的机会与挑战

二、 中国IDM产业发展分析

(1) IDM(功率半导体器件)

(2) IDM(化合物半导体)

三、 中国存储器产业发展分析

(1) 整体竞争格局分析

(2) 主要厂商现况比较

第六章 中国IC封测产业发展分析

一、中国IC封测产业规模

二、中国IC封测企业技术状况

三、中国IC封测厂分布地图

四、中国主要IC封测企业数据比较

(1)基本资料

(2)产品技术比较

(3)营收和获利

(4)产品业务及策略

五、中国IC封测业发展新机遇与挑战

(1)中国IC封测业发展之新机遇

(2)中国IC封测业发展之挑战

第七章 中国半导体设备产业发展分析

一、中国半导体设备产业规模

二、中国半导体设备厂分布地图

三、中国主要半导体制造设备企业数据比较

(1)基本资料

(2)营利和获利

(3)产品业务及策略

四、中国主要半导体封测设备企业数据比较

(1)基本资料

(2)营利和获利

(3)产品业务及策略

五、中国半导体设备产业发展新机遇与挑战

(1)制造设备的机遇与挑战

(2)封测设备的机遇与挑战

第八章 中国半导体材料产业发展分析

一、中国半导体材料产业规模

二、中国半导体材料产业分布地图

三、中国半导体制造材料主要企业发展情况

(1)基本资料和发展现状

(2)营利和获利

四、中国半导体封装材料主要企业发展情况

(1)基本资料和发展现状

(2)营利和获利

五、中国半导体材料产业发展新机遇与挑战

(1)中国半导体制造材料产业发展机遇与挑战

(2)中国半导体封装材料产业发展机遇与挑战

【精选目录】

图表1-1:2014-2019年中国IC产业规模预估

图表1-2:2014-2019年中国IC产业链环节占比

图表2-1:中国各地方省市IC产业布局情况

图表2-2:中国IC产业四大区域之比较

图表3-3:国家大基金投资项目一览表(投资标的/产业属性/投资金额/投资目的或参与事项/资金使用情况/影响分析)

图表3-13:各省市IC产业投资基金一栏表(地区/基金名称/宣布时间/基金规模/发起单位/投资企业)

图表4-1:2014-2019(F)年中国IC设计企业营收及增速

图表4-5:2018年中国IC设计城市排名(BY营收)

图表4-6:中国IC设计业分布地图

图表4-7:中国前三十IC设计企业—营收、投资据点、产品业务、代工伙伴、主营产品分析

图表4-18:中国主要手机SOC厂商—产品业务、主要客户、优劣势及策略

图表4-26:中国主要多媒体SOC厂商—产品业务、主要客户、优劣势及未来策略

图表4-32:中国主要指纹识别IC厂商-产品业务、主要客户、优劣势及未来策略

图表4-35:中国主要CIS IC厂商—产品业务、主要客户、优劣势及策略

图表4-49:未来5年各应用拉动半导体需求的CAGR

图表4-50:中国IC市场竞争期示意图

图表5-1:2014-2019年中国IC制造产业规模

图表5-2:中国主要晶圆厂分布图

图表5-6:中国主要晶圆代工厂—工艺制程及产能利用率

图表5-7:中国主要晶圆代工厂—先进工艺制程技术路线图

图表5-8:中国主要晶圆代工企业—产品业务、主要客户、优劣势及未来策略

图表5-9:2015-2019年中国功率半导体市场规模

图表5-12:中国主要IDM(功率半导体)企业-产品业务、主要客户、优劣势及未来策略

图表5-15:中国主要化合物半导体企业—成立时间、注册资本、总部、主要股东、主要产品业务、化合物半导体发展情况

图表5-18:2005-2019年全球DRAM与NAND FLASH销售规模

图表5-20:中国主要存储器企业—成立时间、背后股东、注册资本额、产品领域、新厂位置、投资金额、月产能、量产制程、预计量产时间

图表5-21:中国DRAM企业与国际大厂技术比较

图表5-22:中国NAND FLASH企业与国际大厂技术比较

图表6-1:2016-2018年中国IC封测产业规模

图表6-5:中国主要IC封测企业的分布图

图表6-7:中国主要IC封测企业—产品、技术及客户

图表7-1:2017-2019年全球半导体设备销售市场分布

图表7-2:2015-2018年中国半导体设备产业销售额

图表7-3:2019年中国半导体设备企业分布图

图表7-6:中国主要半导体制造设备企业—产品客户、优劣势及未来策略

图表7-9:中国主要半导体封测设备企业—产品客户、优劣势及未来策略

图表8-1:2016-2018年全球半导体材料市场区域分布变化

图表8-2:2012-2018中国半导体制造材料市场规模

图表8-3:中国半导体材料产业分布地图

图表8-4:中国主要硅片厂商产品业务及发展现状

如需购买报告,请联系

Izzie Zeng

izziezeng@trendforce.cn

13128924135(微信同号)

Source:全球半导体观察

关于集邦咨询(TrendForce)

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、媒体营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的最佳合作伙伴。

商务合作咨询请致电:0755-82838931-2101

加入集邦产业交流群,请加微信:trendforce2000

图片声明:封面图片来自拍信网。

要闻回顾:

集邦咨询(TrendForce)旗下研究中心