- 提示:点击上方"蓝色字"↑可快速关注我们

苹果在今年秋季发表会推出新款 Apple Watch 5,也如传言推出钛金属、精密陶瓷两材质新表款。硬件规格上没有大幅度变动,最吸睛的是增加全时点亮(Always On)并搭载电子罗盘,让表能够持续不休眠显示时间和表面。

与前一代 Series 4 产品相较,采用 LTOP 屏幕和 ECG 传感器。尽管规格没有大幅度变动,Apple Watch 出货量依旧从 2018 年的 2,230 万支成长到 2,790 万支。

百花齐放!盘点 2019 年穿戴装置产业成果

随着智能型手机、PC 与 TV 等既有的数位消费电子产品进入成熟 / 衰退期,市场呈现持平或衰退局面,使得穿戴装置市场更受厂商关注,也让原本不断扩张的市场,更加速其发展脚步。

智能手环市场:Fitbit 强化运动健身服务,小米靠性价比撑一片天

智能手环市场在 2019 年出货量达到 7,572 万支,年成长率达 13.7%。集邦咨询旗下拓墣产业研究院研究经理蔡卓卲指出,智能手环前期能发展快速最主要原因是产品定位明确,锁定健康运动功能,消费者购买有目的性。

例如智能手环厂商 Fitbit 就是以强化这些运动健身服务为核心价值,在前期遥遥领先;随后以小米为主的厂商则采用不同策略,压低产品售价,以性价比为主要产品特色。

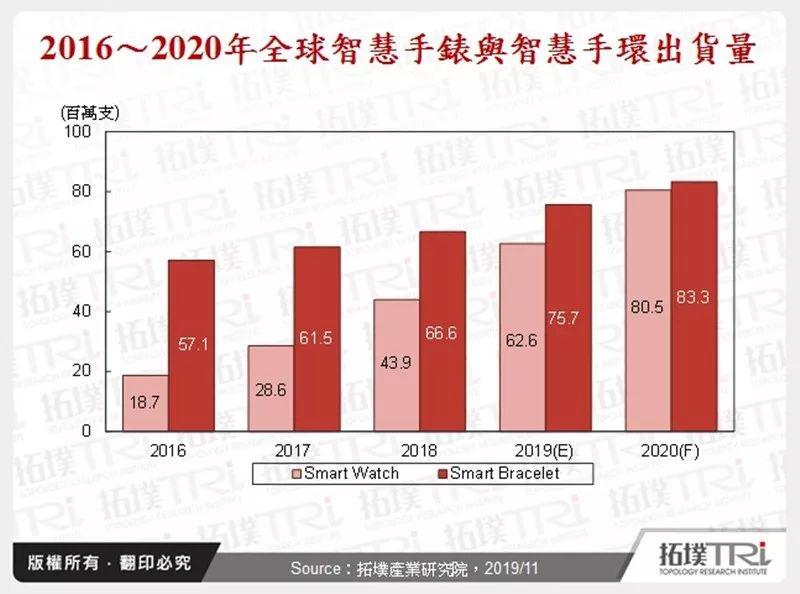

▲ 2016~2020 年全球智能手环出货量

▲ 2016~2020 年全球智能手环出货量Fitbit:靠着运动健身应用服务的口碑抓住忠实客群。与智能手表和智能眼镜相比,智能手环的功能更简单。然而,由于基本计步、卡路里消耗计算与睡眠数据等基础性能大同小异,新进消费者未必愿意花费较多成本购买 Fitbit 产品。

小米:今年推出的小米手环 4,在许多设计和性能上已接近智能手表产品。小米智能手环售价偏低,在市场地位难以被撼动;另外也以手环为基础,逐渐将策略重心转往智能手表等产品,企图另辟蓝海。

智能手表市场:苹果区分主力与入门款产品价格,华为和三星态度积极可期

▲ 2016~2020 年全球智能手表出货量

▲ 2016~2020 年全球智能手表出货量苹果:在市场依旧维持一定程度增长,主因就是果粉对 Apple Watch 功能价值的认知度提高,愿意尝试智能手表产品。苹果对 Apple Watch 的策略并非增添硬件功能,而是品牌形象的建立,在帮助他人及研究合作上拓展议题,让人看到 Apple Watch 应用层面的广度。

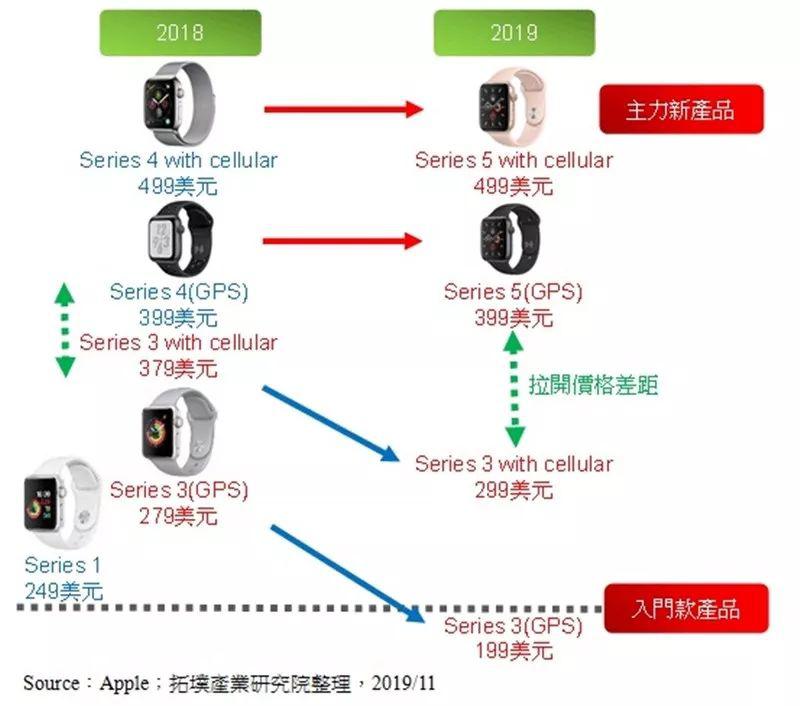

然而苹果并未就此止步,而是思考如何拓宽入门款产品的市占率,因此宣布 Apple Watch 3 做为入门产品并降价,降幅达 80 美元。而 Apple Watch 3 和新推出的 Apple Watch 5 在硬件规格上有明显差异,压低 Series3 售价后,就让新的主力产品与入门款产品有明显差距。

▲ Apple Watch 入门款售价调整,source:拓墣产业研究院

▲ Apple Watch 入门款售价调整,source:拓墣产业研究院其他品牌:智能型手机等其他产品市场在过去有着不小成长动能,穿戴装置市场市场相对冷清。但随着智能型手机市场增长停滞,市场朝向智能手表增长,使智能手表成为不少厂商尝试发展的下个重点产品。

以华为和三星等品牌厂商来说,过去推出过智能手表产品,态度趋向积极,除了推出既有产品的下一代新品外,还可能扩充产品种类。至于其他未曾推出智能手表产品的品牌厂商,象是 OPPO 和 Vivo 等,则会开始尝试进入此市场,并搭配自家智能型手机产品做策略营销。

VR 市场:Oculus 市占超越 Sony,Valve 推出 Index 的目标在 VR 电竞

Sony:原先 PS VR 是搭配目前 PS4 Pro 设计的产品,当初产品设计策略以较低性能和较低售价,提供消费者 VR 沉浸感体验为主,真正要推动 VR 在游戏中得等到 PS5 或下一代的 PS VR 産品,由于 PS5 仍未推出,所以 Sony 策略转为保守。

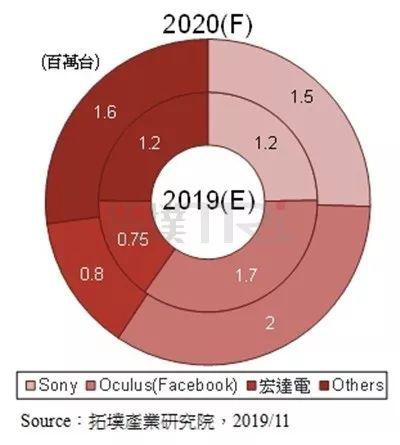

▲ 2019~2020 各 VR 装置出货量

▲ 2019~2020 各 VR 装置出货量Oculus:联合小米推出 OculusGo,加上独立式 VR 装置 Oculus Quest 助攻,让 Oculus 整体 VR 装置出货量攀升到 170 万台,超越 Sony 出货量。Oculus Quest 除了透过性能吸引消费者,并将售价压低到 399 美元提高竞争力,相较之下,宏达电新产品 Cosmos 售价仍要 699 美元,也使得宏达电出货量成长脚步不如 Oculus。

Valve:今年正式发表自家 VR 装置 Index,整套产品售价高达 999 美元,Valve 之所以选择自行推出 VR 产品,主要目的是为了之后能推出新 VR 游戏,且可能直接锁定在 VR 电竞上。因为相较一般 VR 游戏,Valve 更擅长开发 VR 电竞游戏,如果能结合自家 Index,提供电竞选手适合的软、硬件环境,也能在现今普及的电竞赛事中,切出一块不同的蓝海市场。

AR 市场:联想 Mirage AR 知悉获利方程式,微软、高通转往商业应用发展

▲Mirage AR,source:联想

▲Mirage AR,source:联想Mirage AR 能有此成绩,可从两个面向来看。成本不高是其一,Mirage AR 售价可以压低到 249 美元,主因是插入智慧手机做为运算核心,装置本体只要少数零组件即可运行;与 Disney 合作是其二,吸引特定族群购买 IP 商品,带动 Mirage AR 装置销量。联想能从中获利,自然愿意持续与 Disney 合作推出第二款产品。

但就一般 AR 装置来看,光机与硬件零组件带来的高成本,让 AR 产品售价很难压低到 500 美元以内,也因此包括微软和高通都转往商业应用为主要发展。微软在 2019 年推出的 HoloLens 2 不但将产品售价提高到 3,500 美元,甚至开放第三方客制化服务厂商;高通则推出 XR Enterprise Program,希望透过计划与各厂商合作,促使商业端的 ARNR 应用发展。

如果要让普遍大众买单,AR 装置往往受限于成本因素,难以达到 Mirage AR 只要 249 美元程度,也没有 Disney 的知名 IP 支援,市场扩张的影响有限。聪明如苹果等厂商想到采取其他策略,透过 AR 内容应用发展提高消费者使用 AR 装置的价值(例如:Pokémon GO),增加消费者愿意支付的硬件成本。

谁与争锋!2020 年穿戴装置产业如何发展?

展望 2020 年的穿戴装置产业发展趋势,智能手环与智能手表市场皆增长迅速,随着 Apple Watch 3 降价,入门款产品可望圈粉,Apple Watch 在 2020 年成长量让人期待。

VR 市场的亮点则是 Oculus,除了压低产品售价,透过软件营收弥补硬件亏损也是其经营策略之一,Oculus VR 装置总出货量可望超越 Sony,那 2020 年的下一步棋令人好奇。

AR 市场发展方面,厂商虽透过分拆装置的策略,让产品本身只剩下 AR 光机降低硬件成本与售价,这是否可以带动消费者购买尝试 AR 装置的意愿?短期内还会碰到什么困难?

Source:科技新报

关于集邦咨询

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、媒体营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的最佳合作伙伴。

商务合作咨询请致电:0755-82838931-2101

加入集邦产业交流群,请加微信:trendforce2000

图片声明:封面图片来自拍信网

要闻回顾

欢迎关注集邦咨询旗下研究中心