вҖңи¶ҠжқҘи¶ҠеӨҡзҡ„иҪҰдјҒеңЁеҠ йҖҹдёҺеӣҪдә§CISи®ҫи®ЎдјҒдёҡзҡ„еҗҲдҪңпјҢиҝҷдёӘдә§дёҡжӣҷе…үеҲқзҺ°вҖқдёҖдҪҚж·ұиҖ•CISдә§дёҡзҡ„иө„ж·ұдәәеЈ«еҰӮжӯӨиЎЁзӨәгҖӮ

第дёҖж¬ЎпјҡжүӢжңә

2014е№ҙ6жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢпјҢгҖҠзәІиҰҒгҖӢжҢҮеҮәпјҢеҲ°2020е№ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іе·®и·қйҖҗжӯҘзј©е°ҸпјҢе…ЁиЎҢдёҡй”Җ售收е…Ҙе№ҙеқҮеўһйҖҹи¶…иҝҮ20%пјҢиҝҷе…¶дёӯе°ұеҢ…жӢ¬д»ҠеӨ©зҡ„дё»и§’CISгҖӮ

гҖҠзәІиҰҒгҖӢеҸ‘еёғзҡ„еҪ“е№ҙпјҢдёӯеӣҪзҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸж—©е·ІжҲҗдёәе…Ёзҗғ第дёҖпјҢдҪҶжҷәиғҪжүӢжңәзҡ„вҖңи§ҶзҪ‘иҶңвҖқеҹәжң¬дёҠиҰҒйқ еӣҪеӨ–иҝӣеҸЈгҖӮдёӨе№ҙеҗҺпјҢз”ұдёӯдҝЎиө„жң¬гҖҒжё…иҠҜеҚҺеҲӣе’ҢйҮ‘зҹіжҠ•иө„з»„жҲҗзҡ„иҙўеӣўпјҢе®ҢжҲҗдәҶеҜ№зҫҺеӣҪдёҠеёӮе…¬еҸёиұӘеЁҒзҡ„收иҙӯгҖӮе…Ёзҗғ第дёүзҡ„CISеҺӮе•ҶжӯЈејҸжҲҗдёәеӣҪдә§еҚҠеҜјдҪ“дёҖе‘ҳгҖӮ

иұӘеЁҒиў«дёӯиө„иҙўеӣўж”¶иҙӯйӮЈе№ҙпјҢд№ҹжҳҜжүӢжңәж‘„еғҸеӨҙзҡ„иҪ¬жҠҳд№Ӣе№ҙгҖӮ

жӯӨж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„жҲҗзҶҹпјҢжүӢжңәеҸҢж‘„йҖҗжёҗжҲҗдёәдё»жөҒгҖӮ

еҪ“е№ҙ4жңҲпјҢеҚҺдёәP8еҸ‘еёғпјҢиҝҷеңәеҸ‘еёғдјҡдёҠи§Ӯдј—и®°дҪҸдәҶдёӨдёӘиҜҚвҖңеҫ•еҚЎвҖқе’ҢвҖңеҸҢж‘„вҖқпјӣ

7жңҲпјҢе°ҸзұіеҸ‘еёғзҡ„зәўзұіProжҲҗдёәе…¶еҸҢж‘„зҡ„иҜ•ж°ҙд№ӢдҪңпјӣ

9жңҲпјҢiPhone 7 Plusдёәж¶Ҳиҙ№иҖ…еҮҶеӨҮдәҶдёӨеӨ§жғҠе–ңпјҢеҲҶеҲ«жҳҜвҖңеҸ–ж¶Ҳ3.5mmиҖіжңәеӯ”вҖқе’Ңй…ҚеӨҮвҖңеҸҢ1200дёҮеғҸзҙ вҖқй•ңеӨҙгҖӮ

дёҖж—¶й—ҙпјҢдё»жөҒжүӢжңәеҺӮе•Ҷзә·зә·еҲҮе…ҘеӨҡж‘„жҲҳеңәпјҢе°ҶиҝҷиӮЎжҲҳзҒ«е»¶з»ӯиҮід»ҠгҖӮжүӢжңәж‘„еҪұиҮӘжӯӨжҲҗдёәеҗ„家жүӢжңәеҺӮе•Ҷ延з»ӯеўһй•ҝзҡ„жі•е®қд№ӢдёҖпјҢ并йҖҡиҝҮеӨҡж‘„и®ҫи®ЎйҖҗжёҗйҖјиҝ‘еҚ•еҸҚзӣёжңәзҡ„еӨҡз§ҚеҠҹиғҪгҖӮ

2017е№ҙпјҢиө°иҝҮ10дёӘе№ҙеӨҙзҡ„жҷәиғҪжүӢжңәпјҢејҖе§Ӣиҝӣе…ҘжҲҗзҶҹжңҹгҖӮж–°жҠҖжңҜеёҰжқҘзҡ„зғӯжғ…иҝҮеҗҺпјҢж¶Ҳиҙ№иҖ…и¶ӢдәҺзҗҶжҖ§пјҢеёӮеңәжё—йҖҸзҺҮд№ҹиҫҫеҲ°еҫҲй«ҳж°ҙе№ігҖӮ

ж №жҚ®TrendforceйӣҶйӮҰе’ЁиҜўзҡ„ж•°жҚ®жҳҫзӨәпјҢ2017е№ҙе…ЁзҗғжҷәиғҪжүӢжңәзҡ„й”ҖйҮҸиҫҫеҲ°14.6дәҝйғЁпјҢжӯӨеҗҺеҶҚд№ҹжІЎиғҪи¶…иҝҮиҝҷдёҖж•°еӯ—гҖӮ

ж•°жҚ®жқҘжәҗпјҡTrendforceйӣҶйӮҰе’ЁиҜў

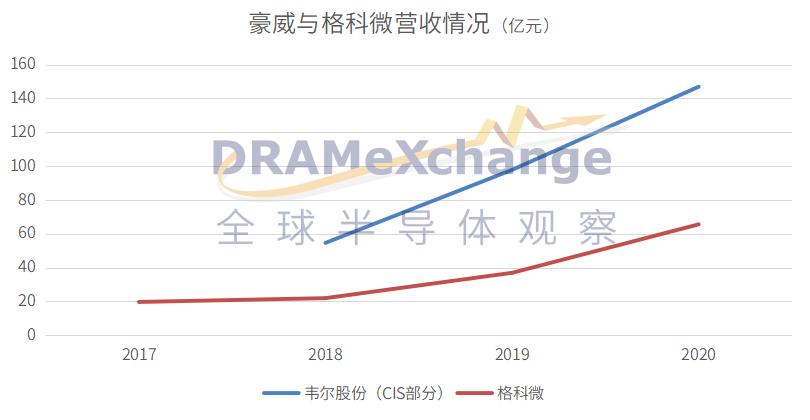

жүӢжңәй”ҖйҮҸзҡ„еҮҸе°‘пјҢжң¬дјҡеҜ№CISеёӮеңәеўһй•ҝеёҰжқҘеҶІеҮ»пјҢдҪҶеӨҡж‘„йЈҺжҪ®зҡ„е…ҙиө·пјҢи®©CISжҹіжҡ—иҠұжҳҺгҖӮиұӘеЁҒзҡ„еӣһеҪ’пјҢжүӢжңәеҺӮе•ҶеҜ№еҸҢж‘„зҡ„ејәеҠӣжҺЁиҝӣпјҢи®©еӣҪдә§CISиҝӣе…ҘдәҶдёҖдёӘй»„йҮ‘еҸ‘еұ•жңҹгҖӮ

жҲҗдёәеӣҪдә§иҠҜд№ӢеҗҺпјҢиұӘеЁҒдёҡз»©дёӢж»‘зҡ„йў“еҠҝеҫ—еҲ°дәҶжүӯиҪ¬гҖӮ2019е№ҙпјҢйҹҰе°”дёҺиұӘеЁҒиҙўжҠҘ并表д№ӢеҗҺзҡ„第дёҖе№ҙпјҢйҹҰе°”иӮЎд»ҪCISдёҡеҠЎзҡ„иҗҘ收еҗҢжҜ”еўһй•ҝ79%гҖӮиҖҢдјҙйҡҸзқҖдёүж‘„еӣӣж‘„зҡ„еҲ°жқҘпјҢж јз§‘еҫ®еҮӯеҖҹжҲҗжң¬дјҳеҠҝпјҢд»Ҙ1300дёҮеғҸзҙ д»ҘдёӢзҡ„й•ңеӨҙдёәеҲҮе…ҘзӮ№пјҢеңЁеҮәиҙ§йҮҸдёҠе®һзҺ°дәҶиЎҢдёҡ第дёҖжҲҗз»©гҖӮ

ж—¶д»Јзҡ„дёңйЈҺжү‘йқўиҖҢжқҘпјҢйЎәйЈҺиЎҢиҲҹзҡ„дёҚд»…жҳҜжүӢжңәпјҢиҝҳжңүе®үйҳІгҖӮ

第дәҢж¬Ўпјҡе®үйҳІ

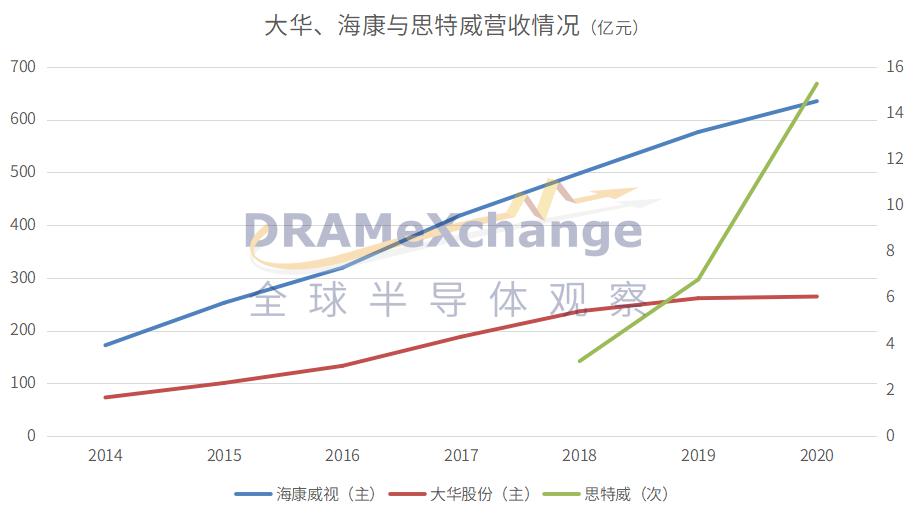

иҝҮеҺ»еҚҒе№ҙпјҢжҳҜдёӯеӣҪеҹҺй•ҮеҢ–еҝ«йҖҹжҸҗй«ҳзҡ„еҚҒе№ҙгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2011е№ҙиҮі2019е№ҙпјҢдёӯеӣҪеҹҺй•ҮеҢ–ж°ҙе№ід»Һ51.3%еўһй•ҝиҮі60.6%гҖӮеҹҺй•ҮеҢ–зҡ„жҸҗй«ҳпјҢеҜ№зӨҫдјҡжІ»е®үжңүдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢйңҖиҰҒжӣҙеӨҡзҡ„вҖңеҹҺеёӮд№ӢзңјвҖқе®ҲжҠӨжҜҸдёҖеҜёе®үе®ҒпјҢе®үйҳІдә§дёҡиҝҺжқҘй«ҳйҖҹеҸ‘еұ•гҖӮ

д»Һдёӯе®үеҚҸзҡ„ж•°жҚ®жқҘзңӢпјҢ2018е№ҙпјҢдёӯеӣҪе®үйҳІеёӮеңәзҡ„еүҚдёүеӨ§еә”з”ЁеңәжҷҜеҲҶеҲ«жҳҜе№іе®үеҹҺеёӮгҖҒжҷәиғҪдәӨйҖҡгҖҒйӣӘдә®е·ҘзЁӢпјҢиҝҷдёүеӨ§еә”з”ЁеңәжҷҜзҡ„规模еҚ еҲ°дәҶе®үйҳІж•ҙдҪ“规模зҡ„53%пјҢдё”йғҪжҳҜж”ҝеәңжҺЁеҠЁгҖӮ

жҖқзү№еЁҒжҠ“дҪҸдәҶиҝҷиӮЎдёңйЈҺпјҢ2014е№ҙеҮӯеҖҹ第дёҖйў—дә§е“ҒSC1035еңЁе®үйҳІеёӮеңәеҙӯйңІеӨҙи§’гҖӮдёҖе№ҙеҗҺпјҢжҖқзү№еЁҒSC1035жҲҗдәҶвҖңж–ӯиҙ§зҺӢвҖқпјҢжҜҸжңҲеҮәиҙ§йҮҸиҫҫеҲ°100дёҮйў—гҖӮдёүе№ҙеҗҺпјҢеҪ“жүӢжңәеўһй•ҝи§ҒйЎ¶пјҢе®үйҳІдә§дёҡеҚҙзәўзәўзҒ«зҒ«пјҢжҖқзү№еЁҒеҮәиҙ§дәҶ第1дәҝйў—иҠҜзүҮгҖӮеҗҢе№ҙпјҢеқҗдёҠCISе®үйҳІйўҶеҹҹеӨҙжҠҠдәӨжӨ…гҖӮжӯӨеҗҺеӣӣе№ҙпјҢжҖқзү№еЁҒеёӮеҚ зҺҮдёҖи·Ҝж”ҖеҚҮпјҢдәҺ2021е№ҙиҫҫеҲ°дәҶ35%пјҢд»Һ0%еҲ°35%пјҢжҖқзү№еЁҒеҸӘз”ЁдәҶдёғе№ҙгҖӮ

еӣҪдә§иҠҜиҰҒеҚ йўҶеҚҠеҜјдҪ“зҡ„й«ҳең°пјҢжӣҙиҰҒз«ҷеңЁй«ҳз«Ҝзҡ„е·ҚеіЁеі°еіҰдёҠзқҘзқЁеӨ©дёӢгҖӮиҝҷдёҖзӮ№е®үйҳІйўҶеҹҹеҹәжң¬дёҠе®һзҺ°дәҶзӘҒз ҙгҖӮ

д»ҺжҖқзү№еЁҒзҡ„иҙўжҠҘеҸҜд»ҘзңӢеҮәпјҢ2020е№ҙпјҢжҖқзү№еЁҒе®үйҳІйўҶеҹҹзҡ„иҗҘ收дёӯ57%жқҘиҮӘдёӯй«ҳз«ҜгҖӮе®үйҳІеёӮеңәеңЁжҺҘдёӢжқҘзҡ„еҮ е№ҙдёӯиҝҳдјҡеңЁдҪҺз…§еәҰпјҢдҪҺеҠҹиҖ—е’Ңиҫ№зјҳи®Ўз®—зӯүж–№еҗ‘继з»ӯзЁіе®ҡеҸ‘еұ•пјҢеҗҺз–«жғ…ж—¶д»ЈеёӮеңәз©әй—ҙиҝҳеңЁдёҚж–ӯжҸҗеҚҮгҖӮ

еӣҪдә§CISи®ҫи®Ўе…¬еҸёиӢҘиғҪжҢҒз»ӯз»ҙжҢҒеҝ«йҖҹеўһй•ҝпјҢеӣҪдә§е®үйҳІCISжңӘжқҘе°ҶдјҡйЈҺжҷҜж— йҷҗгҖӮ

第дёүж¬ЎпјҡжұҪиҪҰ

еҚ•ж‘„гҖҒеҸҢж‘„гҖҒдёүж‘„гҖҒеӣӣж‘„пјҢжҝҖжғ…иҝҮеҗҺжҖ»дјҡи¶ӢдәҺзҗҶжҖ§гҖӮйҡҸзқҖжүӢжңәзҡ„еҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…ејҖе§ӢдёҚиҝ·дҝЎж‘„еғҸеӨҙзҡ„ж•°йҮҸпјҢеҺҹжң¬зҡ„еӣӣж‘„д№ҹеңЁйҖҗжёҗеҗ‘дёүж‘„еӣһеҪ’гҖӮ

TrendForceйӣҶйӮҰе’ЁиҜўзҡ„жңҖж–°ж•°жҚ®иЎЁжҳҺпјҢ2020е№ҙдёӢеҚҠе№ҙиў«еј•зҲҶзҡ„еӣӣж‘„пјҢеңЁ2021е№ҙдёӢеҚҠе№ҙејҖе§ӢвҖңйҖҖзғ§вҖқпјҢе“ҒзүҢжүӢжңәеҺӮе•Ҷд№ҹе°ҶеӣһеҪ’ж¶Ҳиҙ№иҖ…е®һйҷ…йңҖжұӮгҖӮ

вҖңжҳҫ然пјҢеҪ“еүҚжҲ‘们еҫҲдҫқиө–жҷәиғҪжүӢжңәеёӮеңәпјҢд»ҺеҚ•ж‘„иҪ¬еҗ‘еӨҡж‘„зҡ„еҸ‘еұ•пјҢеҜ№жҲ‘们еҫҲжңүеҲ©пјҢдҪҶиҝҷж ·зҡ„зәўеҲ©еҸҲиғҪз»ҙжҢҒеӨҡд№…е‘ўпјҹвҖқеңЁеҰӮзҒ«еҰӮиҚјзҡ„2017е№ҙпјҢзҙўе°јеҚҠеҜјдҪ“иҙҹиҙЈдәәShimizuеҚҙиЎЁиҫҫеҮәеҜ№дәҺжҢҒз»ӯеўһй•ҝзҡ„еҝ§иҷ‘гҖӮ

дёӢдёҖдёӘж–№еҗ‘еңЁе“ӘйҮҢе‘ўпјҹж•ҙдёӘиЎҢдёҡйғҪеңЁз”ЁиЎҢеҠЁз»ҷеҮәдәҶзӯ”жЎҲгҖӮ

2017е№ҙ10жңҲпјҢзҙўе°јжҺЁеҮәдәҶдёҡз•ҢеҲҶиҫЁзҺҮжңҖй«ҳзҡ„иҪҰиҪҪе ҶеҸ еһӢCMOSеҪұеғҸдј ж„ҹеҷЁвҖңIMX324вҖқгҖӮиҜҘиҠҜзүҮдёҚд»…е°әеҜёе°ҸпјҢдҪҺеҠҹиҖ—пјҢзӣёиҫғдәҺдј з»ҹж„ҹе…үе…ғ件解жһҗеәҰжҸҗй«ҳдәҶ3еҖҚгҖӮеҸ°ж№ҫең°еҢәеӘ’дҪ“жғҠе‘јең°иЎЁжңҖејәгҖӮ

дҪңдёәиҪҰз”ЁCISйўҶеҹҹзҡ„зҺӢиҖ…пјҢе®үжЈ®зҫҺеҗҢжңҲд№ҹжҺЁеҮәдәҶHayabusaе№іеҸ°гҖӮ

е°Ҷи§ҶзәҝеӣһеҪ’еҲ°еӣҪеҶ…гҖӮеӣҪеҶ…иҮӘдё»з ”еҸ‘иҪҰ规зә§CISзҡ„дјҒдёҡеҮӨжҜӣйәҹи§’пјҢжӯӨж—¶е·ІеұһеӣҪдә§иҠҜзҡ„иұӘеЁҒиҮӘ然算дёҖдёӘпјҢе…¶д№ҹеңЁеҗҢе№ҙ10жңҲйқ©е‘ҪжҖ§зҡ„жҺЁеҮәдәҶеӨңй№°Nyxelиҝ‘зәўеӨ–жҠҖжңҜгҖӮ

иұӘеЁҒд№ӢеӨ–пјҢе·ІеңЁе®үйҳІеёӮеңәз§°зҺӢзҡ„жҖқзү№еЁҒпјҢд№ҹе°Ҷзӣ®е…үиҪ¬еҗ‘дәҶиҪҰз”ЁCISгҖӮе…¶2018е№ҙеүҚеҗҺејҖе§ӢеёғеұҖиҪҰиҪҪCISпјҢеҺ»е№ҙе·Іжңү2ж¬ҫдә§е“ҒйҖҡиҝҮдәҶиҪҰ规AEC-Q100 Grade2ж ҮеҮҶгҖӮ

дә§дёҡй“ҫдёӢжёёпјҢдё“жіЁдәҺCISдә§дёҡе°ҒиЈ…зҡ„жҷ¶ж–№з§‘жҠҖж—©е·Іе—…еҲ°дәҶжңӘжқҘзҡ„ж°”жҒҜгҖӮ2005е№ҙжҲҗз«Ӣзҡ„жҷ¶ж–№з§‘жҠҖдёҖзӣҙжҳҜжүӢжңәе’Ңе®үйҳІCISзҡ„дё»еҠӣе°ҒиЈ…еҺӮе•ҶпјҢ2014е№ҙ2жңҲпјҢжҷ¶ж–№з§‘жҠҖжҢӮзүҢдёҠеёӮпјҢеҗҢе№ҙпјҢд»Ҙ3.4дәҝ收иҙӯдәҶжҷәз‘һиҫҫиҝӣеҶӣжұҪиҪҰйўҶеҹҹпјҢ并е»әз«ӢдәҶеӣҪеҶ…第дёҖжқЎ12иӢұеҜёжҷ¶еңҶзә§е°ҒиЈ…дә§зәҝпјҢ并еұ•ејҖжұҪиҪҰдј ж„ҹеҷЁе°ҒиЈ…дёҡеҠЎгҖӮйҡҸеҗҺпјҢжҷ¶ж–№з§‘жҠҖеҠ йҖҹжұҪиҪҰе°ҒиЈ…йўҶеҹҹзҡ„еёғеұҖгҖӮ

жҷ¶ж–№з§‘жҠҖеүҜжҖ»иЈҒеҲҳе®Ҹй’§иЎЁзӨәпјҡ

вҖңйқўеҜ№ж–°иғҪжәҗжұҪиҪҰж—¶д»Јзҡ„еҲ°жқҘпјҢжҷ¶ж–№з§‘жҠҖдё“й—Ёе»әз«ӢдәҶдёҖжқЎ12иӢұеҜёзҡ„иҪҰ规з”ҹдә§зәҝпјҢ2019е№ҙе°ұе·ІйҖҡиҝҮе®ўжҲ·и®ӨиҜҒпјҢ2021е№ҙејҖе§Ӣжү№йҮҸеҮәиҙ§пјҢзӣ®еүҚе·Із»ҸеӨ„дәҺдә§иғҪзҲ¬еқЎйҳ¶ж®өгҖӮ

вҖқе—…еҲ°иҪҰиҪҪCISжңәйҒҮзҡ„дёҚд»…д»…жҳҜиҠҜзүҮеҺӮпјҢз»Ҳз«Ҝзҡ„дјҒдёҡд№ҹд»ҘжҠ•иө„зҡ„ж–№ејҸеёғеұҖе…¶дёӯгҖӮ2020е№ҙ8жңҲпјҢеңЁжҖқзү№еЁҒ收иҙӯе®үиҠҜеҫ®еҠ йҖҹеёғеұҖжұҪиҪҰCISд№ӢеҗҺпјҢеҚҺдёәеҸӮдёҺдәҶжҖқзү№еЁҒзҡ„CиҪ®иһҚиө„гҖӮдёӨдёӘжңҲеҗҺпјҢе°ҸзұідёҺй—»жі°еҠ е…ҘдәҶжҖқзү№еЁҒзҡ„DиҪ®иһҚиө„гҖӮзҰ»ејҖжүӢжңәдә§дёҡй“ҫпјҢеҚҺдёәдёҺе°Ҹзұізҡ„з«һдәүдҫқ然жҝҖзғҲгҖӮ

иҪҰиҪҪCISзҡ„д»·еҖјз©әй—ҙ

вҖңдёҖиҫҶL2жұҪиҪҰпјҢеҜ№CISзҡ„йңҖжұӮеӨ§жҰӮ8~12йў—пјҢдёҺж¶Ҳиҙ№зә§CISзӣёжҜ”пјҢиҪҰиҪҪCISеҜ№дәҺд»·ж јзӣёеҜ№жІЎжңүйӮЈд№Ҳж•Ҹж„ҹпјҢеңЁеҗҢзӯүжҖ§иғҪд№ӢдёӢпјҢиҪҰиҪҪCISзҡ„д»·ж јдјҡжӣҙй«ҳвҖқпјҢеҮ дҪҚиЎҢдёҡиө„ж·ұдәәеЈ«еҜ№е…ЁзҗғеҚҠеҜјдҪ“и§ӮеҜҹеҰӮжӯӨиЎЁзӨәгҖӮ

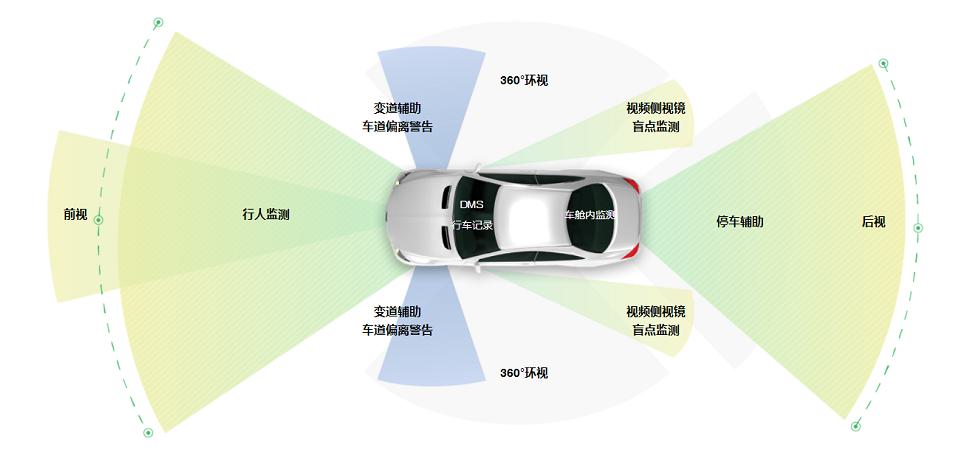

CISжҢүз…§е®үиЈ…дҪҚзҪ®зҡ„дёҚеҗҢпјҢеҲҶдёәеүҚи§ҶгҖҒеҗҺи§ҶгҖҒ360зҺҜи§Ҷе’ҢиҲұеҶ…еӣӣз§ҚпјҢдҪҚзҪ®дёҚеҗҢеҜ№ж‘„еғҸеӨҙзҡ„иҰҒжұӮд№ҹдёҚеҗҢгҖӮеҰӮеҗҺи§ҶпјҢдё»иҰҒжҳҜйҮҮйӣҶеӣҫеғҸз»ҷ并еңЁеұҸ幕дёҠжҳҫзӨәз»ҷдәәзңӢпјҢиҖҢеүҚи§ҶпјҢзҺҜи§Ҷе’ҢиҲұеҶ…дё»иҰҒз”ЁдәҺжңәеҷЁиҝҗз®—пјҢиҝҷйғЁеҲҶж‘„еғҸеӨҙжүҖж‘„зҡ„з”»йқўдё»иҰҒз”ЁжқҘеҒҡжҸҗеҸ–ж•°жҚ®дҪңдёәеҲҶжһҗд№Ӣз”ЁгҖӮ

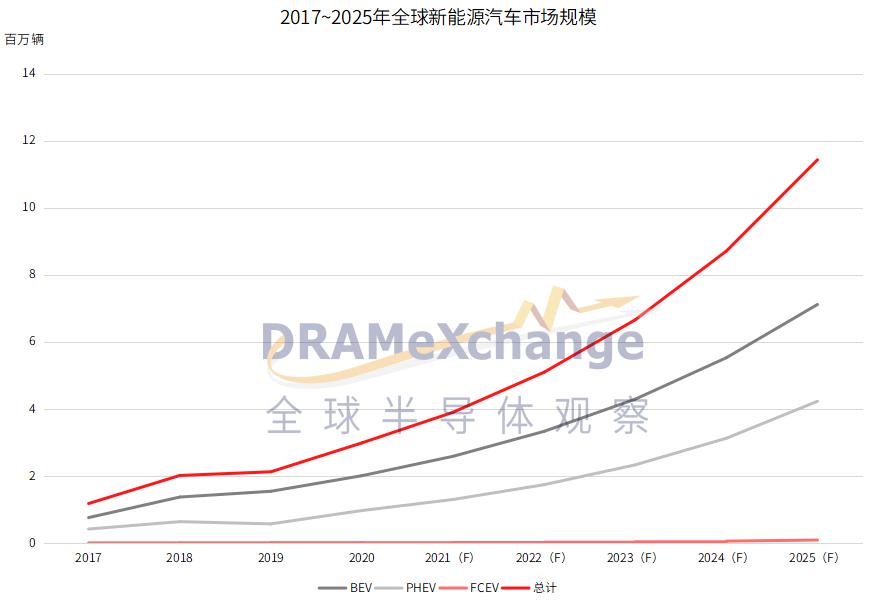

еӣҪйҷ…иғҪжәҗзҪІзҡ„ж•°жҚ®жҳҫзӨәпјҢ2020е№ҙе…Ёзҗғж–°иғҪжәҗжұҪиҪҰзҡ„з”ҹдә§й”Җе”®йҮҸдёә298дёҮиҫҶпјҢйў„и®ЎжңӘжқҘдјҡд»Ҙ30%зҡ„е№ҙеқҮеӨҚеҗҲеўһй•ҝпјҢеҲ°2025е№ҙй”ҖйҮҸиҫҫеҲ°1143дёҮиҫҶгҖӮзӣ®еүҚпјҢж–°иғҪжәҗжұҪиҪҰдёӯпјҢдё»иҰҒй©ұеҠЁеҠӣеңЁж¬§жҙІгҖҒзҫҺеӣҪе’ҢдёӯеӣҪгҖӮ

ж•°жҚ®жқҘжәҗпјҡеӣҪйҷ…иғҪжәҗзҪІ

2020е№ҙ11жңҲпјҢеӣҪеҠЎйҷўеҠһе…¬еҺ…еҚ°еҸ‘гҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢпјҢгҖҠ规еҲ’гҖӢжҢҮеҮәпјҢеҲ°2025е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮиҰҒиҫҫеҲ°20%пјҢ2030е№ҙиҫҫеҲ°40%гҖӮиҖҢе®һйҷ…жү§иЎҢиө·жқҘзҡ„йҖҹеәҰиҝңеҝ«дәҺжүҖ规еҲ’зҡ„йҖҹеәҰгҖӮвҖң2021е№ҙпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәжё—йҖҸзҺҮиҫҫеҲ°13.4%пјҢй«ҳдәҺдёҠе№ҙ8дёӘзҷҫеҲҶзӮ№гҖӮвҖқиҝ‘жңҹдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡеёёеҠЎеүҜдјҡй•ҝе…јз§ҳд№Ұй•ҝд»ҳзӮій”Ӣеҗ‘еӘ’дҪ“еҰӮжӯӨйҖҸйңІгҖӮ

ж–°иғҪжәҗеҢ–дёҺжҷәиғҪеҢ–жҳҜдёҖеҜ№еӯӘз”ҹе…„ејҹгҖӮж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮпјҢжұҪиҪҰзҡ„жҷәиғҪеҢ–д№ҹе°ҶеҠҝдёҚеҸҜжҢЎгҖӮиҖҢиҝҷеҜ№дәҺеҚҠеҜјдҪ“жңүдәҶжӣҙеӨҡе’Ңжӣҙй«ҳзҡ„иҰҒжұӮпјҢеҜ№дәҺCISд№ҹжҳҜеҰӮжӯӨгҖӮ

еӣҫзүҮжқҘжәҗпјҡжҖқзү№еЁҒ

еҚ•иҪҰCISж•°йҮҸзҡ„еўһеҠ пјҢд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮзҡ„еўһеҠ пјҢжңӘжқҘзҡ„еҚҒе№ҙд№ғиҮідәҢеҚҒе№ҙе°ҶдјҡжҳҜиҪҰз”ЁCISзҡ„й»„йҮ‘жңҹгҖӮдҪҶеҗ№е°Ҫй»„жІҷжүҚиғҪе§ӢеҲ°йҮ‘пјҢи§ҒеҲ°йҮ‘зҹҝд№ӢеүҚпјҢеӣҪдә§иҪҰиҪҪCISдҫқ然йңҖиҰҒйқўеҜ№ж»ҡж»ҡй»„жІҷгҖӮ

дјҳеҠҝдёҺеҠЈеҠҝ

дёҺMCUгҖҒADCиҝҷж ·зҡ„иҠҜзүҮдёҚеҗҢпјҢCISзҡ„зү№ж®ҠжҖ§еңЁдәҺе…¶жҳҜжЁЎжӢҹз”өи·Ҝе’Ңж•°еӯ—з”өи·Ҝзҡ„еҗҲйӣҶгҖӮCISдјҒдёҡж—ўйңҖиҰҒзҶҹжӮүжЁЎжӢҹз”өи·Ҝи®ҫи®Ўзҡ„е·ҘзЁӢеёҲпјҢд№ҹйңҖиҰҒж•°еӯ—з”өи·Ҝи®ҫи®Ўе·ҘзЁӢеёҲгҖӮCISзҡ„и®ҫи®ЎйңҖиҰҒиө„ж·ұISPз®—жі•е·ҘзЁӢеёҲпјҢиҙҹиҙЈеӣҫеғҸеӨ„зҗҶзӣёе…із®—жі•зҡ„еҺҹеһӢи®ҫи®ЎпјҢCISзҡ„еҲ¶йҖ д№ҹйңҖиҰҒе·ҘиүәйӣҶжҲҗе·ҘзЁӢеёҲзҡ„еҸӮдёҺгҖӮеҗҢж—¶пјҢCISи®ҫи®ЎиҝҳиҰҒеҢ№й…Қе…үеӯҰй•ңеӨҙи®ҫи®ЎгҖӮ

д»ҘдёҠиҝҷдәӣзү№жҖ§пјҢеҶіе®ҡдәҶCISеҫҲйҡҫвҖңйҖҹжҲҗвҖқпјҢе°Өе…¶жҳҜй«ҳз«Ҝзҡ„CISжӣҙжҳҜйңҖиҰҒе…Ёдә§дёҡй“ҫдё°еҜҢзҡ„и®ҫи®Ўз»ҸйӘҢпјҢиҖҢиҝҷдәӣз»ҸйӘҢйңҖиҰҒйқ ж—¶й—ҙзҡ„зҙҜз§ҜгҖӮзӣ®еүҚжӢҘжңүдјҳеҠҝзҡ„еӨ§еҺӮеҒҡеӣҫеғҸдј ж„ҹеҷЁз”ұжқҘе·Ід№…гҖӮеӣҫеғҸдј ж„ҹеҷЁжҳҜзҙўе°јзҡ„зңӢ家дёҡеҠЎпјҢиұӘеЁҒжӣҙжҳҜCISзҡ„йј»зҘ–зә§дјҒдёҡпјҢиҖҢе®үжЈ®зҫҺеёғеұҖиҪҰиҪҪCISиҝҳиҰҒд»Һ2005е№ҙз®—иө·гҖӮ

е…ҲиЎҢиҖ…еҫҖеҫҖе…·жңүе…ҲеҸ‘дјҳеҠҝпјҢиҖҢиҝҷз§Қе…ҲеҸ‘дјҳеҠҝжңҖзӣҙжҺҘзҡ„дҪ“зҺ°е°ұжҳҜдё“еҲ©гҖӮеӨҡе№ҙзҡ„жІүж·Җи®©д»ҘдёҠиҝҷдәӣдјҒдёҡпјҢжӢҘжңүзҡ„дё“еҲ©и¶…иҝҮдәҶ2000еӨҡйЎ№гҖӮеҸҰдёҖж–№йқўпјҢеңЁе·ЁеӨҙзҡ„жҲҗй•ҝдёӯпјҢеҫҖеҫҖдјҡеҮәзҺ°е№¶иҙӯпјҢе®үжЈ®зҫҺзҡ„зҺӢиҖ…ең°дҪҚжҳҜйҖҡиҝҮдёҚж–ӯ并иҙӯиҖҢжқҘзҡ„гҖӮ

2011~2014е№ҙй—ҙпјҢе®үжЈ®зҫҺеҲҶеҲ«йҖҡиҝҮ收иҙӯCypress imageгҖҒжҹҜиҫҫеӣҫеғҸдј ж„ҹеҷЁдёҡеҠЎе’ҢеҺҹжң¬йҡ¶еұһзҫҺе…үзҡ„Aptina ImagingдёҖдёҫеңЁиҪҰиҪҪCISеёӮеңәе»әз«ӢдәҶејәеӨ§зҡ„йҳІзәҝгҖӮ

йҷӨдәҶе®үжЈ®зҫҺд№ӢеӨ–пјҢзҙўе°јдәҺ2015е№ҙд№ҹд»Ҙ1.55дәҝзҫҺе…ғ收иҙӯдәҶдёңиҠқж——дёӢзҡ„CMOSеӣҫеғҸдј ж„ҹеҷЁдёҡеҠЎпјҲеҗҺжқҘеҫ·ж·®йҮҚйҮ‘жҢ–жқҘдәҶдёңиҠқеҮәиө°зҡ„CISеӣўйҳҹпјҢиҝҷеұһдәҺеҸҰдёҖдёӘиҜқйўҳпјүпјҢиҝҷи®©еҺҹжң¬еҜҢиЈ•зҡ„зҙўе°јпјҢеҸҳеҫ—жӣҙеҠ еҜҢиЈ•гҖӮ

иҷҪ然жҲ‘еӣҪзҡ„еҚҠеҜјдҪ“еҸ‘еұ•жҜ”иҫғжҷҡпјҢдҪҶеӣҪеҶ…зҡ„CISдјҒдёҡеҲӣе§ӢдәәеҮ д№ҺйғҪжңүеҫҲејәзҡ„жҠҖжңҜиғҢжҷҜгҖӮиҝҷдәӣиЎҢдёҡиө„ж·ұжҠҖжңҜ专家пјҢжңүзқҖдё°еҜҢзҡ„д»Һдёҡз»ҸйӘҢпјҢеҸҜд»ҘеёҰйўҶеӣҪдә§CISејҖиҫҹжӣҙеӨҡзҡ„дё“еҲ©е’ҢжҠҖжңҜеҲӣж–°гҖӮ

жҜ”еҰӮжҖқзү№еЁҒзҡ„еҲӣе§ӢеӣўйҳҹпјҢеҲӣе§Ӣдәәеҫҗиҫ°еҚҡеЈ«ж·ұиҖ•CISйўҶеҹҹдәҢеҚҒдҪҷе№ҙпјҢеңЁзҫҺеӣҪе·ҘдҪңжңҹй—ҙе°ұжӢҝдёӢдәҶ20еӨҡйЎ№зҫҺеӣҪдё“еҲ©пјҢеҲӣз«ӢжҖқзү№еЁҒеҗҺпјҢеҸҲжҲҗеҠҹз”іиҜ·и¶…иҝҮ20йЎ№зҫҺеӣҪдё“еҲ©дёҺ50йЎ№дёӯеӣҪдё“еҲ©гҖӮжҖқзү№еЁҒзҡ„йҰ–еёӯжҠҖжңҜе®ҳиҺ«иҰҒжӯҰеҚҡеЈ«жӣҫдәІжүӢдё»жҢҒи®ҫи®Ўзҡ„иҝ‘зҷҫж¬ҫCMOS еӣҫеғҸдј ж„ҹеҷЁпјҢиӢҘеҲ—дёҖд»ҪCIS专家жҰңзҡ„иҜқпјҢиҝҷдҪҚе…ғиҖҒзә§дәәзү©иҮіе°‘иғҪдҪҚдәҺеүҚеҚҒпјҢе…¶йҰ–еёӯиҝҗиҗҘе®ҳ马дјҹеү‘жҳҜеӣҪдә§е°„йў‘йҫҷеӨҙеҚ“иғңеҫ®зҡ„иҒ”еҗҲеҲӣе§ӢдәәгҖӮ

еҸҰдёҖ家дјҒдёҡж јз§‘еҫ®пјҢе…¶еҲӣе§Ӣдәәиөөз«Ӣж–°и‘ЈдәӢй•ҝеңЁеҲӣдёҡд№ӢеүҚпјҢе°ұе…ҲеҗҺеңЁж–°еҠ еқЎзү№и®ёеҚҠеҜјдҪ“е…¬еҸёгҖҒзҫҺеӣҪESSе…¬еҸёгҖҒUTж–Ҝиҫҫеә·д»ҺдәӢдј ж„ҹеҷЁзӣёе…іе·ҘдҪңгҖӮ

зҫӨйӣ„йҖҗй№ҝе Ҷж ҲејҸ

CISеҸ‘еұ•иҮід»ҠпјҢд»ҺеүҚз…§ејҸFSIеҲ°еҗҺжқҘзҡ„иғҢз…§ејҸBSIпјҢеҶҚеҲ°еҰӮд»Ҡзҡ„е Ҷж ҲејҸStackedпјҢжҜҸдёҖд»ЈжҠҖжңҜйқ©ж–°йғҪдјҡеёҰжқҘе…Ёж–°зҡ„дҪ“йӘҢпјҢеҗҢж ·ж–°жҠҖжңҜзҡ„еә”з”Ёд№ҹдјҡйқўдёҙи®ёеӨҡжҢ‘жҲҳгҖӮжҜ”еҰӮзӣёеҜ№дәҺеүҚз…§ејҸе’ҢиғҢз…§ејҸиҖҢиЁҖпјҢе Ҷж ҲејҸз»“жһ„иҷҪ然иғҪеӨҹзј©е°ҸиҠҜзүҮдҪ“з§ҜпјҢжңүж•ҲжҠ‘еҲ¶з”өи·ҜеҷӘеЈ°д»ҺиҖҢиҺ·еҫ—жӣҙдјҳиҙЁзҡ„ж„ҹе…үж•ҲжһңпјҢдҪҶзјәзӮ№д№ҹжҳҜжңүзҡ„пјҢеҜ№дәҺеҲ¶дҪңе·Ҙиүәжңүжӣҙй«ҳзҡ„иҰҒжұӮпјҢжҲҗжң¬д№ҹдјҡиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

жҷ¶ж–№з§‘жҠҖеүҜжҖ»иЈҒеҲҳе®Ҹй’§иЎЁзӨәпјҢ

вҖңд»Һзӣ®еүҚзҡ„зҡ„жҠҖжңҜжқҘзңӢпјҢе Ҷж ҲејҸжҳҜдё»жөҒж–№еҗ‘пјҢдҪҶз”ұдәҺеҪ“еүҚжҲҗжң¬иҫғй«ҳпјҢиҖҢдё”йңҖиҰҒFABеҺӮзҡ„е·Ҙиүәж”ҜжҢҒпјҢжүҖд»Ҙдё»иҰҒиҝҳжҳҜйқўеҗ‘й«ҳз«ҜеёӮеңәдёәдё»гҖӮ

вҖқ

2012е№ҙ8жңҲпјҢзҙўе°јеҸ‘еёғдәҶIMX135гҖҒIMX134е’ҢISX014дёүж¬ҫеӣҫеғҸдј ж„ҹеҷЁпјҢиҝҷжҳҜе…Ёзҗғ第дёҖжү№жӯЈејҸе•Ҷз”Ёзҡ„е Ҷж ҲејҸеӣҫеғҸдј ж„ҹеҷЁгҖӮ

иҝҷеҮ ж¬ҫиҠҜзүҮеңЁеҪ“ж—¶пјҢдёҚд»…ж„ҹе…үиғҪеҠӣејәпјҢеҗҢж—¶иҝҳж”ҜжҢҒ硬件зә§HDRпјҢеңЁжӢҚж‘„еӨ§е…үжҜ”еңәжҷҜзҡ„з…§зүҮж—¶жӣҙе…·дјҳеҠҝгҖӮжӯӨеҗҺпјҢзҙўе°јз¬¬дәҢд»Је Ҷж ҲејҸCMOS IMX214зҡ„жҺЁеҮәиў«еҗ„еӨ§жүӢжңәеҺӮе•ҶйҮҮз”ЁпјҢд»ЈиЎЁжңәеһӢеҢ…жӢ¬е°Ҹзұі4гҖҒеҚҺдёәP7гҖҒOPPO Find7зӯүпјҢIMX214зҡ„еҮәзҺ°еҘ е®ҡдәҶзҙўе°јеңЁжүӢжңәCMOSеёӮеңәзҡ„йңёдё»ең°дҪҚгҖӮ

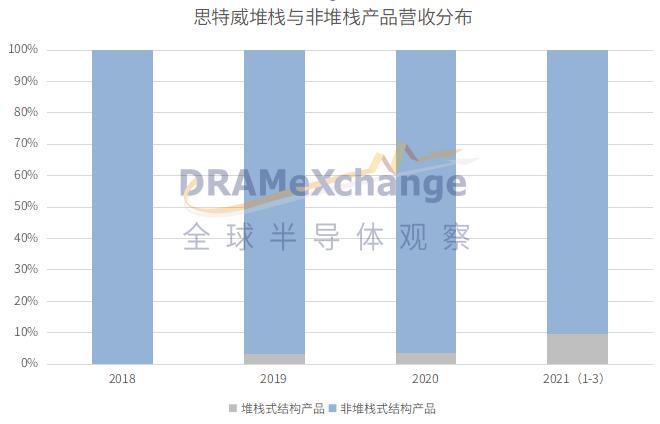

йҷӨдәҶзҙўе°јд№ӢеӨ–пјҢиұӘеЁҒеңЁе Ҷж ҲејҸж–№йқўд№ҹеңЁеҠ йҖҹеёғеұҖгҖӮе…¶2018е№ҙжҸҗеҮәдәҶдёҖйЎ№дё“еҲ©пјҢиҜҘдё“еҲ©зҡ„ж ёеҝғжҳҜжҸҗдҫӣдёҖз§Қе ҶеҸ ејҸCMOSеӣҫеғҸдј ж„ҹеҷЁеҸҠеҲ¶дҪңж–№жі•пјҢеҮҸе°ҸдәҶйҖ»иҫ‘жҷ¶еңҶе’ҢеғҸзҙ жҷ¶еңҶйҮ‘еұһеұӮдә’иҝһеӯ”зҡ„жЁӘеҗ‘е°әеҜёпјҢеҗҢж—¶з®ҖеҢ–дәҶе ҶеҸ ејҸCMOSеӣҫеғҸдј ж„ҹеҷЁзҡ„еҲ¶дҪңе·ҘиүәгҖӮ

иұӘеЁҒд№ӢеӨ–пјҢжҖқзү№еЁҒд№ҹеңЁеёғеұҖе Ҷж ҲејҸCISпјҢзҝ»йҳ…жҖқзү№еЁҒзҡ„иҙўжҠҘпјҢе…¶е Ҷж ҲејҸеңЁе”®дә§е“Ғжңү2ж¬ҫпјҢеңЁз ”йЎ№зӣ®6йЎ№пјҢдё“еҲ©ж•°йҮҸ10йЎ№гҖӮ2019е№ҙе Ҷж ҲејҸзҡ„иҗҘ收еҚ жҜ”д»…жңү3.25%пјҢ2021е№ҙ第дёҖеӯЈеәҰиҝҷдёҖж•°еӯ—еўһиҮі9.53%пјҢеўһеҠҝиҝ…зҢӣгҖӮ

жҖ»з»“

жҷәиғҪжүӢжңәзҡ„зҲҶеҸ‘пјҢзҙўе°јжҠ“дҪҸдәҶжңәдјҡпјҢйҖҡиҝҮжү“е…ҘиӢ№жһңдҫӣеә”й“ҫпјҢдёҖдёҫжҲҗдёәCISйўҶеҹҹзҡ„жңҖејәзҺӢиҖ…пјӣеӨҡж‘„ж—¶д»Јзҡ„ејҖеҗҜпјҢиұӘеЁҒе’Ңж јз§‘еҫ®жҠ“дҪҸдәҶжңәдјҡпјҢеёӮеҚ зҺҮзЁіжӯҘжҸҗеҚҮпјӣе®үйҳІеёӮеңәзҡ„йЈҺиө·дә‘ж¶ҢпјҢи®©жҖқзү№еЁҒжҠ“дҪҸдәҶжңәдјҡпјҢд»Һж— еҲ°жңүпјҢд»ҺжңүеҲ°з¬¬дёҖпјҢд»…з”ЁдәҶзҹӯзҹӯеҮ е№ҙж—¶й—ҙпјӣж–°иғҪжәҗжұҪиҪҰзҡ„йЈҺжҡҙе·Із»ҸеҲ°жқҘпјҢиҝҷдёҖж¬ЎеӣҪдә§CISдјҒдёҡиғҪеҗҰеҶҚж¬ЎжҠ“дҪҸжңәдјҡе‘ўпјҹ

еңЁжІҹйҖҡжңҹй—ҙпјҢдёҚжӯўдёҖ家дјҒдёҡе‘ҠиҜүе…ЁзҗғеҚҠеҜјдҪ“и§ӮеҜҹпјҢйҡҸзқҖеӣҪдә§еҢ–жөӘжҪ®зҡ„жҺЁиҝӣпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„иҪҰеҺӮејҖе§Ӣдё»еҠЁжҺҘзәіеӣҪдә§еҚҠеҜјдҪ“дјҒдёҡпјҢз”ҡиҮідё»еҠЁеҜ»жұӮеҗҲдҪңгҖӮиҝҷеҜ№дәҺеӣҪдә§иҠҜпјҢеӣҪдә§CISиЎҢдёҡжқҘиҜҙпјҢж— з–‘жҳҜдёҖдёӘеҘҪж¶ҲжҒҜпјҢд№ҹжҳҜеҜ№дёәеӣҪдә§иҠҜеҙӣиө·иҖҢеҘӢж–—зҡ„д»ҺдёҡиҖ…жңҖеҘҪзҡ„еҸҚйҰҲгҖӮ

TrendForceйӣҶйӮҰе’ЁиҜўжҳҜдёҖ家жЁӘи·ЁеӯҳеӮЁгҖҒйӣҶжҲҗз”өи·ҜдёҺеҚҠеҜјдҪ“гҖҒжҷ¶еңҶд»Је·ҘгҖҒе…үз”өжҳҫзӨәгҖҒLEDгҖҒж–°иғҪжәҗгҖҒжҷәиғҪз»Ҳз«ҜгҖҒ5GдёҺйҖҡи®ҜзҪ‘з»ңгҖҒжұҪиҪҰз”өеӯҗе’Ңдәәе·ҘжҷәиғҪзӯүйўҶеҹҹзҡ„е…Ёзҗғй«ҳ科жҠҖдә§дёҡз ”з©¶жңәжһ„гҖӮе…¬еҸёеңЁиЎҢдёҡз ”з©¶гҖҒж”ҝеәңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒйЎ№зӣ®иҜ„дј°дёҺеҸҜиЎҢжҖ§еҲҶжһҗгҖҒдјҒдёҡе’ЁиҜўдёҺжҲҳз•Ҙ规еҲ’гҖҒе“ҒзүҢиҗҘй”Җзӯүж–№йқўз§ҜзҙҜдәҶеӨҡе№ҙзҡ„дё°еҜҢз»ҸйӘҢпјҢжҳҜж”ҝдјҒе®ўжҲ·еңЁй«ҳ科жҠҖйўҶеҹҹиҝӣиЎҢдә§дёҡеҲҶжһҗгҖҒ规еҲ’иҜ„дј°гҖҒйЎҫй—®е’ЁиҜўгҖҒе“ҒзүҢе®Јдј зҡ„дјҳиҙЁеҗҲдҪңдјҷдјҙгҖӮ

TrendForce is a global high-tech industry research institution. Its research scope covers memory, IC and semiconductors, foundry, optoelectronic display, LED, new energy, smart terminals, 5G and communication networks, automotive electronics, as well as AI. With rich experience in industry research, government industry development planning, project feasibility analysis, corporate consulting and brand marketing, TrendForce is a quality partner for government and enterprise clients to conduct industrial analysis, planning evaluation, consulting and brand promotion in high-tech field.

в–і еҗ‘дёҠж»‘еҠЁжҹҘзңӢ