ж–°е‘Ёжңҹд№ӢдёӢпјҢе…ЁзҗғжұҪиҪҰз”өж°”еҢ–иҪ¬еһӢеҠ йҖҹпјҢеҸ еҠ е…Ёзҗғз”өеҠӣзі»з»ҹж·ұеәҰи„ұзўіеҜ№ж–°еһӢеӮЁиғҪзҡ„йңҖжұӮпјҢж–°иғҪжәҗз”өжұ иҝҺжқҘеҺҶеҸІжҖ§еҸ‘еұ•жңәйҒҮгҖӮж №жҚ®жңҖж–°жҠҘе‘ҠжҳҫзӨәпјҢйҡҸзқҖз»Ҳз«ҜйңҖжұӮзҡ„зҲҶеҸ‘пјҢй”Ӯз”өжқҗж–ҷеёӮеңәйңҖжұӮеҮәзҺ°дә•е–·пјҢж ёеҝғжқҗж–ҷеёӮеңәйңҖжұӮе’ҢеҮәиҙ§йҮҸиҝҲе…ҘзҷҫдёҮеҗЁеӨ§еҢ–е·Ҙж—¶д»ЈпјҢе…Ёдә§дёҡй“ҫжӯЈеҠ йҖҹжҠ•жү©дә§д»Ҙеә”еҜ№ж—ҘзӣҠй«ҳж¶Ёзҡ„еёӮеңәйңҖжұӮгҖӮ

TrendForceйӣҶйӮҰе’ЁиҜўж·ұе…Ҙз ”з©¶ж–°иғҪжәҗжұҪиҪҰе’Ңз”өеҢ–еӯҰеӮЁиғҪеёӮеңәпјҢеҜ№й”ӮзҰ»еӯҗз”өжұ е…Ёдә§дёҡй“ҫиҝӣиЎҢеёӮеңәз ”з©¶пјҢжңҖж–°еҮәеҲҠжҠҘе‘ҠиҒҡз„Ұй”Ӯ/й’ҙ/й•Қ/зЈ·гҖҒеүҚй©ұдҪ“зӯүй”Ӯз”өжұ дёҠжёёеҺҹжқҗж–ҷд»ҘеҸҠжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒйҡ”иҶңгҖҒз”өи§Јж¶Ізӯүе…ій”®й”Ӯз”өжқҗж–ҷпјҢиҝӣиЎҢдәҶе…Ёйқўзҡ„еёӮеңәдҫӣйңҖгҖҒеёӮеңәд»·ж јгҖҒеёӮеңәз«һдәүж јеұҖгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝзӯүз ”з©¶пјҢжҸҗдҫӣз»ҷиҜ»иҖ…е…Ёж–№йқўе’Ңж·ұе…Ҙзҡ„дәҶи§ЈгҖӮ

01

жӯЈжһҒжқҗж–ҷиЎҢдёҡи¶ӢеҠҝ

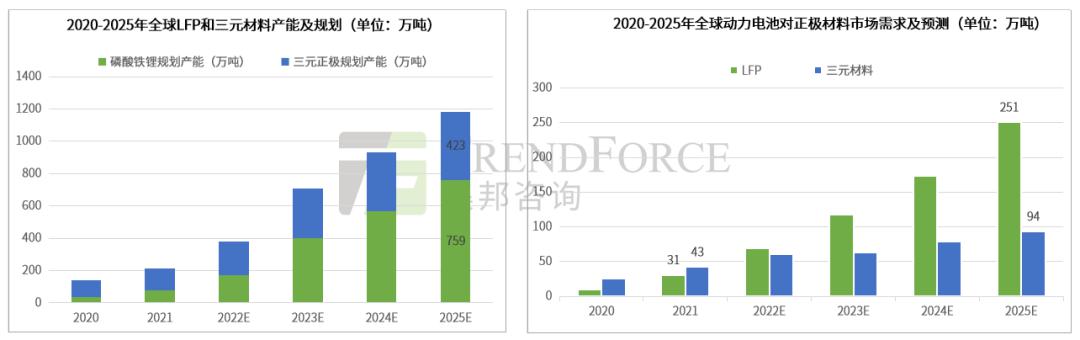

жҚ®TrendForceйӣҶйӮҰе’ЁиҜўи°ғжҹҘпјҢ2021е№ҙдёӯеӣҪжӯЈжһҒжқҗж–ҷдә§й”ҖйҮҸеқҮжӯҘе…ҘзҷҫдёҮеҗЁзә§еҲ«пјҢе…¶дёӯзЈ·й…ёй“Ғй”ӮжӯЈжһҒе’Ңдёүе…ғжӯЈжһҒжқҗж–ҷдә§йҮҸеҲҶеҲ«иҫҫеҲ°46дёҮеҗЁе’Ң44дёҮеҗЁпјҢеҗҢжҜ”еўһе№…й«ҳиҫҫ223%е’Ң110%гҖӮ

ж–°е‘Ёжңҹд№ӢдёӢпјҢдҫӣеә”й“ҫж•ҙдҪ“еӨ„дәҺдҫӣйңҖеӨұиЎЎзҠ¶жҖҒпјҢжӯЈжһҒжқҗж–ҷж ёеҝғеҺҹж–ҷз»ҸеҺҶдәҶйӣҶдҪ“жҡҙж¶ЁпјҢ2022е№ҙй”ӮзІҫзҹҝд»·ж јдҫқж—§жҢҒз»ӯдёҠж¶ЁпјҢз”өжұ зә§зўій…ёй”Ӯд»·ж јеҶІз ҙ50дёҮе…ғ/еҗЁзҡ„еҺҶеҸІй«ҳдҪҚеҗҺиҝ‘жңҹд»·ж јиҷҪжңүдёӢи°ғпјҢд»Қз»ҙжҢҒеңЁи¶…иҝҮ40дёҮе…ғ/еҗЁзҡ„д»·ж јй«ҳдҪҚгҖӮ

д»Һиҝ‘еҮ е№ҙе…ЁзҗғеёӮеңәзҡ„иЎҢдёәе’ҢжӯЈжһҒжқҗж–ҷеҺӮе•Ҷзҡ„еёғеұҖжқҘзңӢпјҢжӯЈжһҒжқҗж–ҷиЎҢдёҡе‘ҲзҺ°еҮәеҰӮдёӢи¶ӢеҠҝпјҡ

1гҖҒж ёеҝғжқҗж–ҷй«ҳд»·дёӢзҹӯжңҹеҶ…еёӮеңәйңҖжұӮе°Ҷ继з»ӯеҲҶеҢ–

2021е№ҙе…ЁзҗғеҠЁеҠӣз”өжұ дә§дёҡиҝӣе…Ҙж–°дёҖиҪ®зҡ„жү©дә§з«һеӨҮиөӣпјҢеёҰеҠЁжӯЈжһҒжқҗж–ҷзҺҜиҠӮеҠ йҖҹжү©дә§гҖӮжҚ®TrendForceйӣҶйӮҰе’ЁиҜўз ”究жҳҫзӨәпјҢиҝ‘еҮ е№ҙе…ЁзҗғжӯЈжһҒжқҗж–ҷеҺӮе•Ҷе·Іе…¬е‘Ҡзҡ„жӢҹжү©дә§йЎ№зӣ®йӣҶдёӯеңЁдёӯеӣҪе’Ңйҹ©еӣҪпјҢ规еҲ’жҖ»дә§иғҪи¶…1100дёҮеҗЁпјҢе…¶дёӯзЈ·й…ёй“Ғй”ӮжӯЈжһҒ规еҲ’дә§иғҪеҚ жҚ®64%гҖӮ

зҹӯжңҹеҶ…еҸ—еҠЁеҠӣз”өжұ еҺҹжқҗж–ҷдҫӣеә”й“ҫе®үе…Ёе’ҢдёҚеҗҢжӯЈжһҒжқҗж–ҷжү©дә§е‘ЁжңҹгҖҒжқҗж–ҷжҖ§д»·жҜ”гҖҒжқҗж–ҷеҲ¶йҖ жҠҖжңҜзҡ„еҚҮзә§зӯүеӣ зҙ еҪұе“ҚпјҢеҠЁеҠӣз”өжұ еёӮеңәеҜ№жӯЈжһҒжқҗж–ҷзҡ„йңҖжұӮе°Ҷ继з»ӯеҲҶеҢ–пјҢйў„и®ЎиҮі2025е№ҙеҠЁеҠӣз”өжұ еҜ№LFPжӯЈжһҒжқҗж–ҷзҡ„йңҖжұӮе°Ҷиҝңй«ҳдәҺдёүе…ғжқҗж–ҷгҖӮ

SourceпјҡTrendForceйӣҶйӮҰе’ЁиҜў

2гҖҒз”өжұ еҺӮе•Ҷзәөеҗ‘дёҖдҪ“еҢ–еёғеұҖжӯЈжһҒжқҗж–ҷ

жӯЈжһҒжқҗж–ҷдҪңдёәй”ӮзҰ»еӯҗз”өжұ еҺҹжқҗж–ҷжҲҗжң¬дёӯеҚ жҜ”жңҖй«ҳзҡ„зҺҜиҠӮпјҢжҲҗдёәз”өжұ йҷҚжң¬зҡ„йҮҚзӮ№пјҢд»Ҙе®Ғеҫ·ж—¶д»ЈгҖҒLGеҢ–еӯҰгҖҒеӣҪиҪ©й«ҳ科гҖҒдәҝзә¬й”ӮиғҪзӯүдёәд»ЈиЎЁзҡ„з”өжұ еҺӮе•Ҷзәөеҗ‘ж·ұеҢ–дёҖдҪ“еҢ–еёғеұҖжӯЈжһҒжқҗж–ҷпјҢд»ҘиҮӘе»әжҲ–еҗҲиө„ж–№ејҸе»әз«ӢжӯЈжһҒжқҗж–ҷдә§зәҝпјҢе®һзҺ°жқҗж–ҷйҷҚжң¬еҸҠдҝқдҫӣгҖӮ

SourceпјҡTrendForceйӣҶйӮҰе’ЁиҜў

3гҖҒжӯЈжһҒжқҗж–ҷдёҖдҪ“еҢ–и¶ӢеҠҝ

зЈ·й…ёй“Ғй”ӮпјҡзЈ·й…ёй“Ғй”ӮжӯЈжһҒдә§дёҡй“ҫеүҚз«Ҝж¶үеҸҠзЈ·гҖҒй“ҒгҖҒй”ӮзӯүдёҚеҸҜжҲ–зјәиө„жәҗпјҢдёҖдҪ“еҢ–еёғеұҖе°ҶжңүеҠ©дәҺж”№е–„зЈ·й…ёй“Ғй”ӮжҲҗжң¬пјҢеҗҢж—¶зЈ·еҢ–е·ҘиЎҢдёҡжңүе…¶иҮӘиә«зҡ„зҺҜдҝқеҸҠжҠҖжңҜеЈҒеһ’пјҢй”Ӯз”өжқҗж–ҷеҺӮе•ҶиҒ”жүӢзЈ·еҢ–е·ҘдјҒдёҡжү©е»әзЈ·й…ёй“Ғй”ӮжӯЈжһҒйЎ№зӣ®жңүеҠ©дәҺйҷҚдҪҺйЈҺйҷ©пјҢеҸ‘жҢҘеҗ„иҮӘж“…й•ҝгҖӮ

SourceпјҡTrendForceйӣҶйӮҰе’ЁиҜў

дёүе…ғжқҗж–ҷпјҡдә§дёҡй“ҫдёҠжёёеүҚй©ұдҪ“жқҗж–ҷж¶үеҸҠй•ҚгҖҒй’ҙзӯүе…ій”®зҹҝдә§иө„жәҗпјҢз”ұдәҺе…Ёзҗғй’ҙгҖҒй•Қзӯүиө„жәҗеҲҶеёғйӣҶдёӯпјҢдёәдҝқйҡңеҺҹж–ҷдҫӣеә”зЁіе®ҡе’ҢйҷҚдҪҺжҲҗжң¬пјҢдёүе…ғжқҗж–ҷеӨҙйғЁеҺӮе•ҶйғҪеңЁз§ҜжһҒеёғеұҖжӯЈжһҒжқҗж–ҷдёҖдҪ“еҢ–пјҢиҮӘе»әдёүе…ғеүҚй©ұдҪ“пјҢ并ж·ұеҢ–е’Ңдә§дёҡй“ҫеүҚз«Ҝй•ҚгҖҒй’ҙиө„жәҗеҺӮе•Ҷзҡ„еҗҲдҪңгҖӮеҰӮе®№зҷҫ科жҠҖ2021е№ҙеүҚй©ұдҪ“иҮӘдҫӣзҺҮжҸҗеҚҮиҮі30%е·ҰеҸіпјҢзӣ®еүҚжӯЈеңЁеҠ еҝ«й«ҳй•ҚеүҚй©ұдҪ“дә§иғҪжү©е……пјӣеҚҺеҸӢй’ҙдёҡе·Іе®һзҺ°вҖңй•ҚгҖҒй’ҙиө„жәҗ-й•ҚгҖҒй’ҙеҶ¶зӮјеҠ е·Ҙ-дёүе…ғеүҚй©ұдҪ“-дёүе…ғжӯЈжһҒвҖқе…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–еёғеұҖпјӣй•ҝиҝңй”Ӯ科е®һзҺ°дёүе…ғеүҚй©ұдҪ“гҖҒжӯЈжһҒдёҖдҪ“еҢ–еёғеұҖпјҢдёүе…ғеүҚй©ұдҪ“2021е№ҙдә§йҮҸ2.89дёҮеҗЁпјҢеүҚй©ұдҪ“е…ЁйғЁиҮӘдҫӣ...

4гҖҒдёүе…ғжқҗж–ҷй«ҳй•ҚдҪҺй’ҙеҢ–и¶ӢеҠҝ

зӣ®еүҚпјҢдёӯй•Қдёүе…ғжӯЈжһҒжқҗж–ҷеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚпјҢйҡҸзқҖдёүе…ғжӯЈжһҒжқҗж–ҷй«ҳй•ҚеҢ–и¶ӢеҠҝ继з»ӯж·ұеҢ–пјҢжңӘжқҘй«ҳй•Қзі»дёүе…ғжӯЈжһҒе°ҶеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚгҖӮзӣ®еүҚйғЁеҲҶдјҒдёҡпјҲеҰӮе®№зҷҫ科жҠҖпјү9зі»и¶…й«ҳй•Қдә§е“ҒејҖе§Ӣжү№йҮҸеҮәиҙ§пјҢ2021е№ҙе®№зҷҫ科жҠҖзҡ„й«ҳй•ҚжӯЈжһҒеҮәиҙ§еҚ жҖ»еҮәиҙ§жҜ”дҫӢиҫҫеҲ°90%гҖӮ

5гҖҒжңӘжқҘ10е№ҙж–°еһӢжӯЈжһҒжқҗж–ҷдә§дёҡеҢ–и¶ӢеҠҝ

жқҗж–ҷд»Һе®һйӘҢе®Өз ”еҸ‘еҲ°е®һзҺ°е•ҶдёҡеҢ–еә”з”ЁпјҢеҫҖеҫҖйңҖиҰҒ10е№ҙз”ҡиҮіжӣҙй•ҝзҡ„ж—¶й—ҙгҖӮдёӢдёҖйҳ¶ж®өзҹӯжңҹеҶ…пјҲ2025е№ҙд№ӢеүҚпјүжӯЈжһҒжқҗж–ҷе°Ҷдё»иҰҒжҳҜй«ҳй•ҚеһӢдёүе…ғдёҺLFPзҡ„з«һдәүпјҢдёӯй•ҝжңҹпјҲжңӘжқҘ10е№ҙпјүе°ҶжҳҜж¶ІжҖҒй”Ӯз”өжұ пјҲдёүе…ғгҖҒй“Ғй”ӮпјүгҖҒеӣәжҖҒй”Ӯз”өжұ гҖҒй’ зҰ»еӯҗз”өжұ зҡ„з«һдәүгҖӮ

SourceпјҡTrendForceйӣҶйӮҰе’ЁиҜў

02

иҙҹжһҒжқҗж–ҷиЎҢдёҡи¶ӢеҠҝ

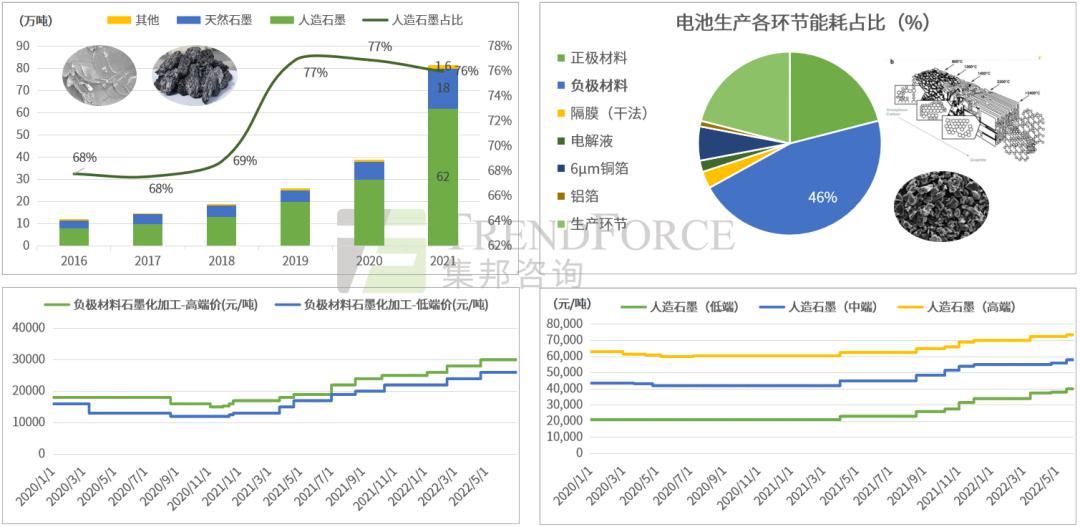

1гҖҒиғҪиҖ—еҸҢжҺ§дёӢвҖңзҹіеўЁеҢ–вҖқжҲҗдёәиЎҢдёҡзҙ§зјәиө„жәҗ

иҙҹжһҒжқҗж–ҷеұһдәҺй«ҳиҖ—иғҪиЎҢдёҡпјҢйғЁеҲҶдә§иғҪжҲ–еӣ иғҪиҖ—жҢҮж Үй—®йўҳеҸ—еҲ°йҷҗеҲ¶пјҢдё”иҙҹжһҒжқҗж–ҷдә§иғҪйҮҠж”ҫд»ҚеҸ—зҹіеўЁеҢ–зҺҜиҠӮеҲ¶зәҰпјҢеёӮеңәдҫӣеә”еҒҸзҙ§пјҢвҖңзҹіеўЁеҢ–вҖқеҠ е·ҘеёӮеңәд»·ж јжҢҒз»ӯдёҠеҚҮпјҢзӣ®еүҚе·Іж¶ЁиҮі2-3дёҮе…ғ/еҗЁгҖӮеӨҙйғЁз”өжұ еҺӮе•Ҷдёәз»ҙжҠӨдҫӣеә”й“ҫзҡ„зЁіе®ҡе’ҢдҝқдҫӣпјҢйҖҡиҝҮй•ҝеҚ•з»‘е®ҡгҖҒеҗҲиө„еҗҲдҪңгҖҒжҠ•иө„е…ҘиӮЎзӯүж–№ејҸеҠ йҖҹе…ҘеұҖиҙҹжһҒжқҗж–ҷе·ІжҲҗдёәдёҖеӨ§и¶ӢеҠҝгҖӮ

SourceпјҡдёӯеӣҪжұҪиҪҰеҠЁеҠӣз”өжұ дә§дёҡеҲӣж–°иҒ”зӣҹ

TrendForceйӣҶйӮҰе’ЁиҜў

2гҖҒзЎ…еҹәиҙҹжһҒжӯЈжҲҗдёәдёӢдёҖд»ЈиҙҹжһҒжқҗж–ҷзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘

зӣ®еүҚпјҢж”№жҖ§еӨ©з„¶зҹіеўЁе’ҢдәәйҖ зҹіеўЁиҙҹжһҒжҜ”е®№йҮҸе·ІжҺҘиҝ‘зҹіеўЁжқҗж–ҷзҗҶи®әе®№йҮҸдёҠйҷҗ372 mAh/gпјӣиҖҢзЎ…еҹәиҙҹжһҒжқҗж–ҷзҡ„зҗҶи®әжҜ”е®№йҮҸй«ҳиҫҫ 4200 mAh/gпјҢе·ҘдёҡеҢ–дә§е“ҒжҜ”е®№йҮҸе·ІеҒҡеҲ°400-600mAh/gпјҢжңӘжқҘе…·жңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙпјҢжҲҗдёәдёӢдёҖд»Јй«ҳжҜ”иғҪйҮҸиҙҹжһҒжқҗж–ҷзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘пјҢиҖҢ4680еӨ§еңҶжҹұз”өжұ дҫҝйҮҮз”Ёй«ҳй•Қ+зЎ…еҹәиҙҹжһҒзҡ„жқҗж–ҷж–№жЎҲгҖӮ

TrendForceйӣҶйӮҰе’ЁиҜўи®ӨдёәпјҢжңӘжқҘйҡҸзқҖ4680еӨ§еңҶжҹұз”өжұ д»ҘеҸҠй•ҝз»ӯиҲӘеҝ«е……иҪҰеһӢзҡ„规模еҢ–йҮҸдә§пјҢе°ҶжңүжңӣжҺЁеҠЁзЎ…еҹәиҙҹжһҒжқҗж–ҷиҝӣе…Ҙй«ҳйҖҹеўһй•ҝйҖҡйҒ“пјҢзЎ…еҹәиҙҹжһҒжқҗж–ҷеёӮеңәйңҖжұӮжңүжңӣиҝҺжқҘ规模еҢ–ж”ҫйҮҸгҖӮ

SourceпјҡTrendForceйӣҶйӮҰе’ЁиҜў

03

йҡ”иҶңжқҗж–ҷиЎҢдёҡи¶ӢеҠҝ

еҠЁеҠӣз”өжұ з”Ёйҡ”иҶңзӣ®еүҚдё»иҰҒйҮҮз”Ёж№ҝжі•е’Ңе№Іжі•е·Ҙиүәз”ҹдә§пјҢдә§е“Ғжңәжў°ејәеәҰе·Іиҫҫ150MPaпјҢ180в„ғеҸ—зғӯ收缩зҺҮе·ІйҷҚиҮі2%гҖӮжңӘжқҘпјҢеңЁж¶ІжҖҒй”ӮзҰ»еӯҗз”өжұ дҪ“зі»дёӢпјҢзәізұійҷ¶з“·ж¶ӮиҰҶйҡ”иҶңгҖҒиҖҗй«ҳжё©иҒҡеҗҲзү©/зәізұійҷ¶з“·еӨҚеҗҲйҡ”иҶңзӯүе°ҶжҳҜйҮҚиҰҒж–№еҗ‘пјҢеҗҢж—¶йҡ”иҶңеҹәиҶңеҺҡеәҰд№ҹе°Ҷ继з»ӯдёӢжҺўиҮі5Ојmд»ҘдёӢпјҢ并且еңЁй«ҳжҖ§иғҪж№ҝжі•йҡ”иҶңеҹәзЎҖдёҠпјҢйҮҚзӮ№ејҖеҸ‘й«ҳе®үе…ЁжҖ§ж¶ӮиҰҶжҠҖжңҜе’Ңжқҗж–ҷпјҢжҸҗеҚҮйҡ”иҶңзҡ„з»јеҗҲжҖ§иғҪгҖӮ

04

з”өи§Јж¶ІиЎҢдёҡи¶ӢеҠҝ

зӣ®еүҚпјҢиЎҢдёҡеҶ…еҠЁеҠӣз”өжұ з”өи§Јж¶Ізҡ„дё»дҪ“жҲҗеҲҶй…Қж–№и¶ӢдәҺзӣёеҗҢпјҢе•ҶдёҡеҢ–з”өи§Јж¶Іжә¶еүӮдёәзўій…ёй…Ҝзұ»ж··еҗҲжә¶еүӮпјҢз”өи§ЈиҙЁй”Ӯзӣҗд»Ҙе…ӯж°ҹзЈ·й…ёй”Ӯдёәдё»пјҢиҫ…д»Ҙе…¶д»–з”өи§ЈиҙЁзӣҗпјҢиҖҢеҠҹиғҪжҖ§ж·»еҠ еүӮй…Қж–№еҲҷжҲҗдёәеҗ„дјҒдёҡдә§е“Ғе·®ејӮеҢ–зҡ„е…ій”®гҖӮ

йҖҡиҝҮејҖеҸ‘еҗ„з§ҚеҠҹиғҪжҖ§ж·»еҠ еүӮпјҢдјҳеҢ–з»„еҗҲеҮәдёҚеҗҢзҡ„з”өи§Јж¶ІдҪ“зі»пјҢеҰӮй«ҳз”өеҺӢз”өи§Јж¶ІгҖҒеҝ«е……еһӢз”өи§Јж¶ІгҖҒе®Ҫжё©еәҰиҢғеӣҙз”өи§Јж¶ІзӯүпјҢд»ҺиҖҢеҢ№й…ҚдёҚеҗҢжқҗж–ҷдҪ“зі»зҡ„й”ӮзҰ»еӯҗз”өжұ пјҢжҲҗдёәз”өи§Јж¶ІеҺӮе•Ҷдә§е“ҒеёӮеңәеҢ–з«һдәүзҡ„е…ій”®гҖӮ

д»ҘдёҠеҲҶжһҗж•°жҚ®зҡҶеҮәиҮӘжңҖж–°жҠҘе‘ҠгҖҠTrendForceйӣҶйӮҰе’ЁиҜў2022е№ҙй”Ӯз”өжұ еёӮеңәеҲҶжһҗжҠҘе‘ҠгҖӢпјҢеҰӮйңҖдәҶи§ЈжӣҙеӨҡжңүе…іжҠҘе‘Ҡзҡ„иҜҰжғ…пјҢиҜ·дёҺжҲ‘们иҒ”зі»гҖӮ

жҠҘе‘ҠиҜҰжғ… TrendForce

жҠҘе‘ҠиҜўд»·еҸҠиҙӯд№°иҜ·иҒ”зі»пјҡ

ж·ұеңі

зҺӢжҳҘиғң Perry Wang

з”өиҜқпјҡ13825284100пјҲеҫ®дҝЎеҗҢеҸ·пјү

йӮ®з®ұпјҡperrywang@trendforce.cn

жұӨеҸҢе–Ҷ Gino Tang

з”өиҜқпјҡ15013698112 пјҲеҫ®дҝЎеҗҢеҸ·пјү

йӮ®з®ұпјҡginotang@trendforce.cn

TrendForceйӣҶйӮҰе’ЁиҜўжҳҜдёҖ家жЁӘи·ЁеӯҳеӮЁгҖҒйӣҶжҲҗз”өи·ҜдёҺеҚҠеҜјдҪ“гҖҒжҷ¶еңҶд»Је·ҘгҖҒе…үз”өжҳҫзӨәгҖҒLEDгҖҒж–°иғҪжәҗгҖҒжҷәиғҪз»Ҳз«ҜгҖҒ5GдёҺйҖҡи®ҜзҪ‘з»ңгҖҒжұҪиҪҰз”өеӯҗе’Ңдәәе·ҘжҷәиғҪзӯүйўҶеҹҹзҡ„е…Ёзҗғй«ҳ科жҠҖдә§дёҡз ”з©¶жңәжһ„гҖӮе…¬еҸёеңЁиЎҢдёҡз ”з©¶гҖҒж”ҝеәңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒйЎ№зӣ®иҜ„дј°дёҺеҸҜиЎҢжҖ§еҲҶжһҗгҖҒдјҒдёҡе’ЁиҜўдёҺжҲҳз•Ҙ规еҲ’гҖҒе“ҒзүҢиҗҘй”Җзӯүж–№йқўз§ҜзҙҜдәҶеӨҡе№ҙзҡ„дё°еҜҢз»ҸйӘҢпјҢжҳҜж”ҝдјҒе®ўжҲ·еңЁй«ҳ科жҠҖйўҶеҹҹиҝӣиЎҢдә§дёҡеҲҶжһҗгҖҒ规еҲ’иҜ„дј°гҖҒйЎҫй—®е’ЁиҜўгҖҒе“ҒзүҢе®Јдј зҡ„дјҳиҙЁеҗҲдҪңдјҷдјҙгҖӮ

TrendForce is a global high-tech industry research institution. Its research scope covers memory, IC and semiconductors, foundry, optoelectronic display, LED, new energy, smart terminals, 5G and communication networks, automotive electronics, as well as AI. With rich experience in industry research, government industry development planning, project feasibility analysis, corporate consulting and brand marketing, TrendForce is a quality partner for government and enterprise clients to conduct industrial analysis, planning evaluation, consulting and brand promotion in high-tech field.

в–і еҗ‘дёҠж»‘еҠЁжҹҘзңӢ