10月9日,阿里巴巴旗下电商平台淘特开始测试接入微信支付,预计在双十一前完全打通微信支付通道。

自今年7月份以来就稳坐App Store购物榜首位的淘特,如今已取代聚划算,成为阿里攻克下沉市场的排头兵。成功打通微信支付之后,淘特可以光明正大跟拼多多,乃至快手、抖音抢市场。

但反过来,也有人担忧:阿里生态向微信开放之后,微信支付会不会大规模蚕食支付宝的市场份额?

(图片来自Pixabay)

(图片来自Pixabay)就目前来看,这种想法有些多虑了。

一方面,支付宝在在线支付市场的优势还相当明显,且和微信支付形成错位竞争:前者是阿里电商生态的重要一环,发展方向也和电商紧密捆绑;后者是微信生态的延伸环节,没有那么浓厚的金融属性。

另一方面,两大支付巨头的主战场也不一样。支付宝虽然覆盖全年龄段消费者,但在老年用户和低线城市用户那里,并无优势;微信支付在下沉市场,尤其是老年群体中的统治地位也无可动摇。

不过,在支付宝一直久攻不下的下沉市场,在线支付江湖的确暗流涌动。

而阿里,以及其他支付巨头需要关注的或许并不是作为霸主的微信(因为根本完全打不过……),而是那些在下沉市场拥有资源优势的新玩家——比如深得老铁们欢心的快手。

“买路费”太贵,快手要靠老铁支付打造闭环

“买路费”太贵,快手要靠老铁支付打造闭环

10月12日,有媒体爆料称,快手关联公司北京达佳互联信息技术有限公司申请的多个“老铁支付”商标状态变更为“已注册”。

根据企查查提供的信息,达佳互联的经营范围包括计算机软硬件、网络技术、经济贸易咨询,法人是快手联合创始人杨远熙,监事是另一位快手高层杨一笑。很明显,被达佳互联注册的老铁支付,正是快手旗下的产品。

不过,老铁支付目前只完成了部分商标注册。

根据天眼查披露的信息,已经被注册的老铁支付分类业务包括社会服务、广告销售、教育娱乐和网站服务四类,但36类-金融物管、38类-通讯服务和09类-科学仪器的商标处于驳回复审状态。

而且,无论是达佳互联的经营业务,还是老铁支付的注册商标分类,都没有最重要的那一项:互联网支付。

也就是说,老铁支付目前还是在筹备阶段,快手还没有支付牌照。

从时间上看,老铁支付的商标注册早在去年8月31日就开始申请。虽然直到今日才有进展,但快手进军支付市场的决心是毋庸置疑的。

而快手之所以一心要切入支付赛道,不外乎三个原因:

第一,摆脱对第三方支付通道的依赖,降低手续费成本;第二,打通交易闭环,赋能电商业务;第三,更好地发挥快手的资源优势,在下沉市场开拓在线支付新战线。

前面两点,其实指向同一个目标:大力发展电商业务。

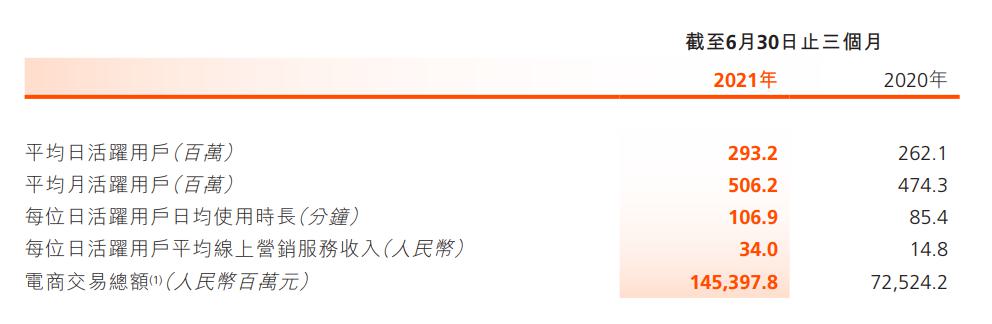

根据快手二季度财报,其电商业务交易总额达到1454亿,快手小店占比超过90%。纵向对比来看,快手小店对快手电商业务总营收的贡献,从去年同期的66.4%增长到如今的超过90%,可谓实现质的飞跃。

而在未来几年,电商也是快手重点发展项目。根据网经社报道,快手电商将今年的总成交GMV目标设定在6500亿,包括在快手小店和跳转到外平台的交易。这一数字,比起去年大幅提高超70%。

毫无疑问,经过数年的发展和沉淀之后,快手已经建立了完善的电商生态。作为快手自己孵化的电商平台,快手小店需要承载越来越多的重任。

(图片来自快手财报)

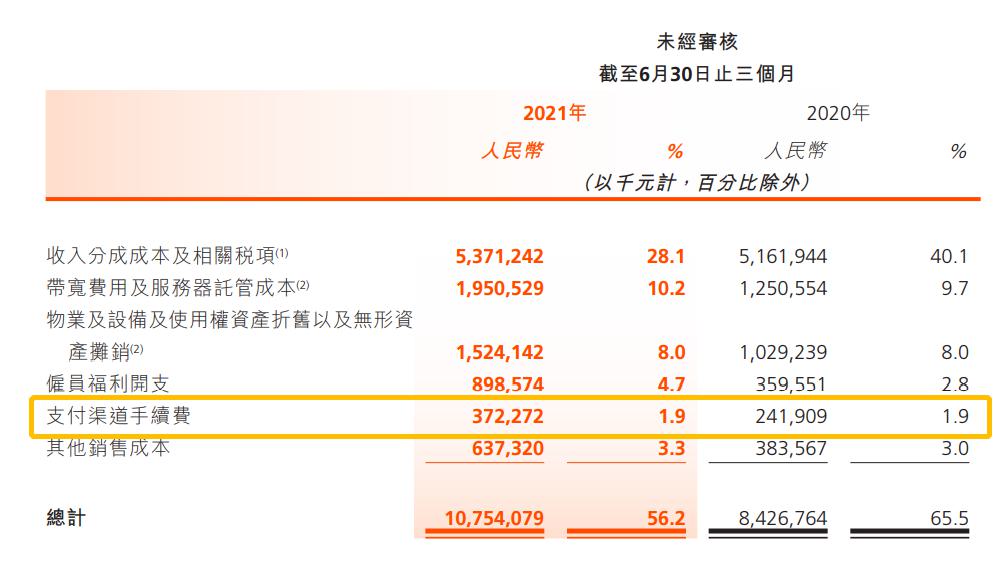

(图片来自快手财报)然而,随着电商业务的蓬勃发展,快手逐渐感觉到,自己被微信和支付宝掐住了脖子。

根据财报,快手二季度销售成本从去年同期的84.27亿增加到107.54亿,同比增幅高达65.5%。其中,支付渠道手续费支出为3.72亿,较去年同期的2.42亿明显上升。

其实在去年,快手已经感受到支付渠道手续费上升带来的压力。去年全年,快手给第三方支付商的手续费高达10.04亿,占总营收的比重达1.7%(这一比例在今年第二季度上升到了1.9%),同比增长超过3亿。今年下半年要是保持前两个季度的增长速度,这个数字还会大幅提升。

至于支付对电商交易闭环的重要性,不用多说,相信大家都很清楚。

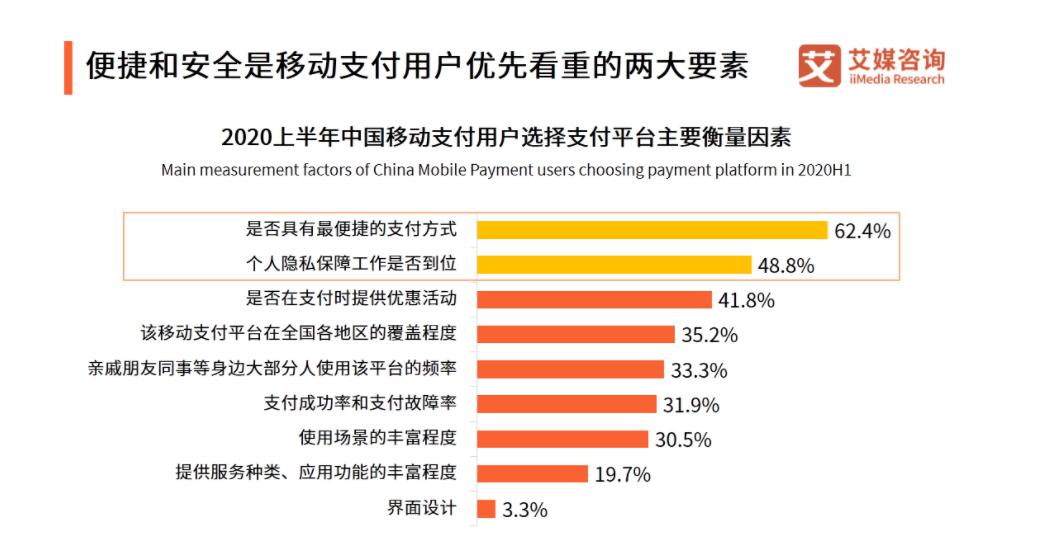

根据艾媒咨询的报告,中国移动支付用户选择支付平台时,最主要的两个衡量因素是便捷和安全。其中,62.4%的用户关注“是否具备最便捷的支付方式”;48.8%用户最关注“个人隐私保障工作是否到位”。

和老年用户相比,年轻人对隐私保护虽然也很敏感,但不至于因为害怕隐私泄露而拒绝使用在线支付。而拥有自己的老铁支付之后,快手更能彻底解决微信、支付宝第三方跳转支付的烦恼,为用户提供最便捷的支付通道。

(图片来自艾媒咨询)

(图片来自艾媒咨询)总而言之,在快手以电商增收重点的发展规划中,拥有自己的支付通道,是降低成本、提升交易活跃度和提高用户黏性的关键。

更何况,快手还拥有连支付宝都羡慕的资源优势——来自下沉市场的5亿老铁。

掘金下沉市场,快手是专业的

掘金下沉市场,快手是专业的

在中国,无论电商还是在线支付,下沉市场都是承载着增量希望的最后一片蓝海。

而这片市场,恰好是快手的主阵地。

财报显示,截止今年第二季度,快手平均日活跃用户为2.93亿,月活用户为5.06亿。而且,在快手这5亿月活用户里面,来自下沉市场的老铁占据了大半壁江山。

快手从创立之初就深耕下沉市场,坚持打造属于普通人的社交平台。

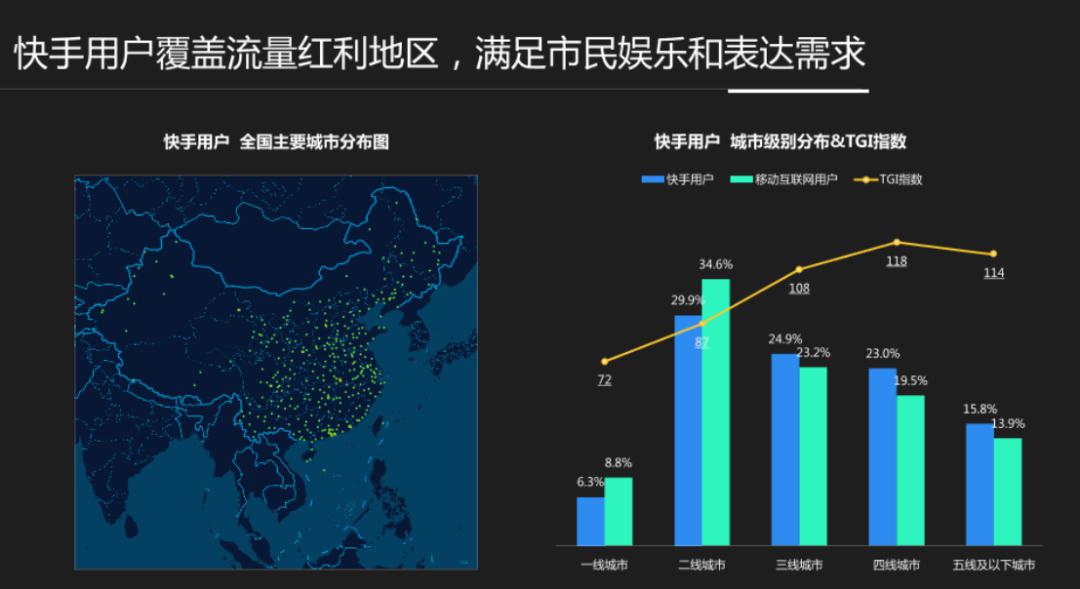

根据Talking Data的早期数据,快手用户遍布全国各大主要地区和城市,北方更为集中。此外,二线城市用户占比最高,达29.9%;三线、四线城市的用户占比也都超过20%。相比之下,一线城市用户仅占6.3%。

来到2021年,快手在一线城市的用户规模当然有所增加,但整体架构没有改变。根据艾瑞咨询在今年5月份公布的数据,快手一线城市用户占比也不过10%左右,二至四线城市依然牢牢把持着超过70%的用户群,优势明显。

(图片来自Talking Data)

(图片来自Talking Data)从更细分的数据来看,快手用户的年龄结构、消费特征,也具有明显的年轻化、大众化特征。

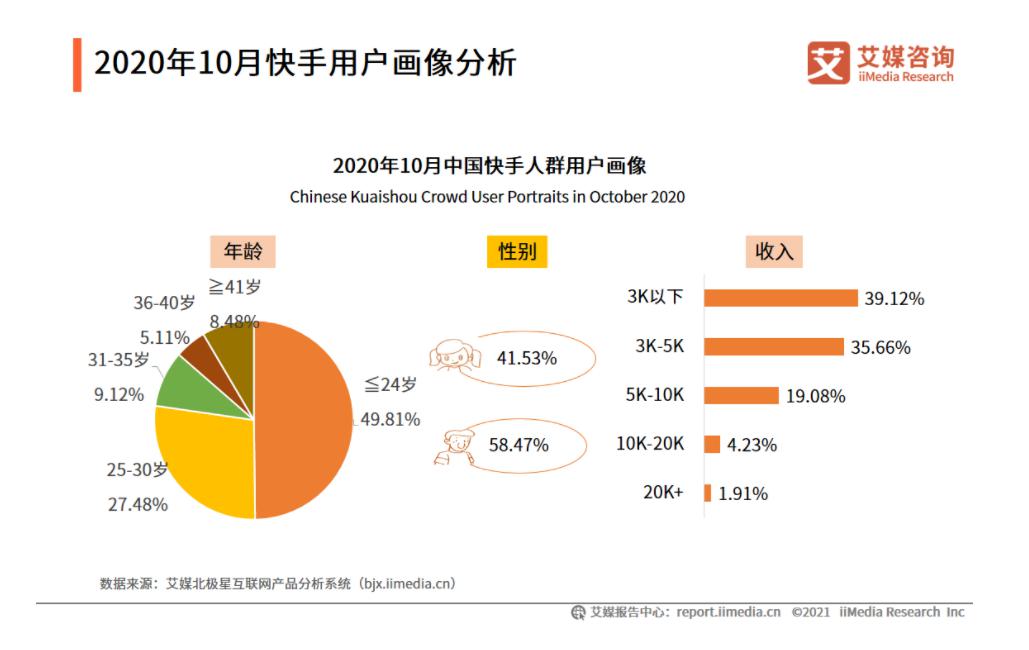

艾媒咨询在快手上市之初公布的用户画像显示,快手的用户十分年轻,其中49.81%的用户年龄在24岁或以下,25-30岁年龄段的用户占比也高达27.48%,超过41岁的中老年用户占比不及10%。不过,这群年轻人的收入普遍不高,超过7成用户月收入在5K以下,收入超过10K的不足7%。

(图片来自艾媒咨询)

(图片来自艾媒咨询)这样的用户画像,意味着什么?

大家只需要知道两点:

同样来自Talking Data的数据显示,快手电商用户偏好大众品牌(偏好度高达86.4%),对商业信息的接受度极高。其中,女性最爱美妆产品,男性偏爱日用百货和餐饮食品等快消产品。

根据APP Growing统计的数据,截止今年第一季度,快手小店中最热销的两类商品是餐饮食品和美妆个护,正好切中快手男性和女性用户的第一需求。

(图片来自APP Growing)

(图片来自APP Growing)餐饮食品和美妆个护的利润自然比不上数码家电——根据中商产业研究院的数据,快手电商食品、个人护理产品的平均单价分别为79.5元和44.5元,和动辄上百的电器、数码产品没法比。

不过,餐饮食品和美妆个护品类的优点在于,这是用户的刚需,复购率高。某种程度上讲,快手电商GMV能够快速增长到全国Top 5的级别,和拼多多一样,走得都是“薄利多销”的路线。

而且大家别忘了,快手的高用户黏性在行业也是出了名的。

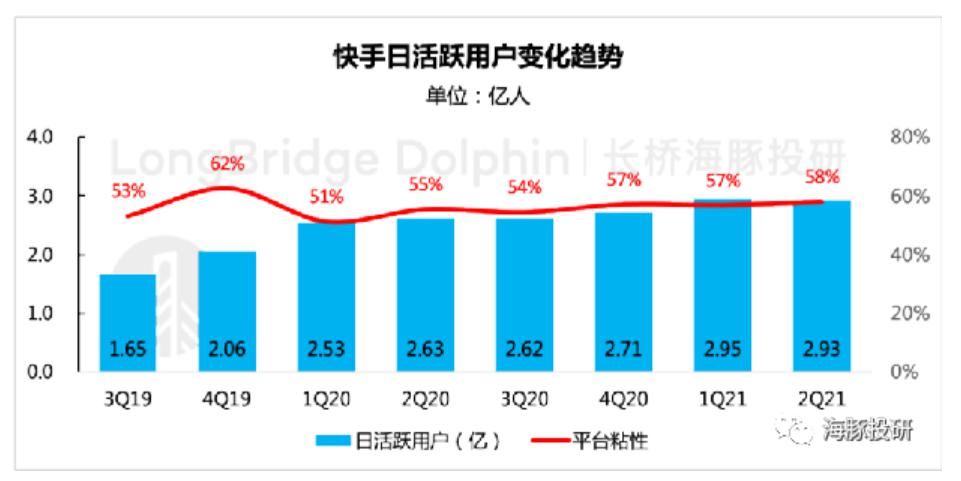

判断一个平台的用户粘性,最简单的方法就是看DAU、MAU和用户时长。前面我们已经提到,快手日活、月活用户规模在今年第二季度进一步提升。而日活用户的日均使用时长,其实也较去年同期的85分钟大幅增长,达到如今的107分钟。

根据海豚投研整理的数据,结合日活用户和增长率来看,快手的用户粘性过去8个季度一直保持在50%以上,最新数据为58%。

对主播更为信赖,也愿意花钱的快手老铁们,消费潜力还有进一步释放的空间。

那么该怎么释放他们的购买力?

支付当然是一个突破口。

就好像我们前面提到的,快手必须拿下支付牌照的第三个原因:

不说别的,只要你还记得蚂蚁花呗、京东白条在鼓励超前消费,释放用户消费欲望的营销中惹出过多少争议,就可以想到背后的利益有多诱人了。

以在线支付为落脚点,切入整个互联网金融市场,不仅能为快手电商闭环补上最后一块拼图,还能探索更多的增收方式,对快手来说诱惑不是一般的大。

不过,基础再好,支付对于快手来说也是一个全新的战场,适应这个赛场的节奏,需要一定的时间(更何况老铁支付连牌照都还没拿到手)。

更重要的是,在下沉市场搞在线支付,快手要面对的是一众巨头的围猎——微信、支付宝,甚至美团、拼多多,还有一生之敌抖音,都在战场上随时准备着。

(图片来自Pixabay)

(图片来自Pixabay) 巨头扎堆,在线支付市场吸引力到底有多大?

巨头扎堆,在线支付市场吸引力到底有多大?

天下商人,无利不往。

除了打造交易闭环,拱卫自身生态之外,在线支付市场本身也对巨头们有着致命吸引力。

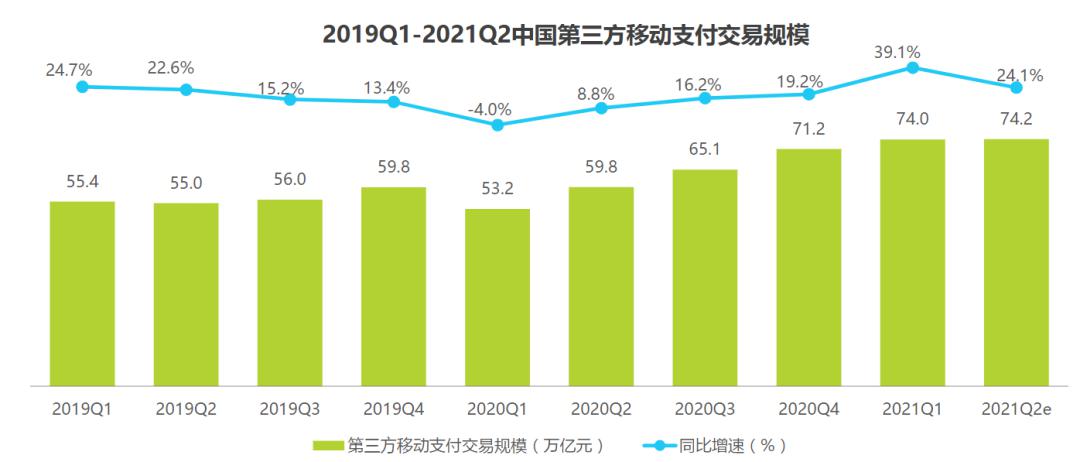

根据艾瑞咨询整理的数据,截止今年第一季度,中国第三方移动支付交易规模增长至74万亿,同比保持着高达39.1%的增速。

此外,今年第一季度,中国第三方互联网支付交易规模达到5.9万亿,环比增长4.9%。艾瑞咨询分析指出,随着P2P的负面影响逐渐消除,互联网支付行业回归正轨,整个互联网金融市场的繁荣,有望推动支付行业进一步发展。

在用户规模上,前瞻产业研究院统计的数据显示,截止去年年底,中国移动支付用户数达到8.54亿,网民移动支付使用率提升至86.4%,渗透程度进一步提高。

而且哪怕有疫情打乱发展步伐,中国移动支付用户规模还是连续10年保持增长,整体表现非常稳定。

(图片来自前瞻产业研究院)

(图片来自前瞻产业研究院)国内的在线支付市场,不是没走过弯路。一系列无牌裸奔的金融平台,就给消费者上了惨痛一课,也推动了监管的强化。

自从有关部门强化金融监管之后,拿牌变得越来越难。过去两年,互联网巨头们都是拼了老命,才拿下支付牌照:

- 2020年 1月份,拼多多通过上海易翼信息科技有限公司收购付费通,以50.01%的持股比例成为付费通新的大股东。而这家易翼信息科技有限公司的实控人,正是现在的拼多多董事长陈磊。

- 同年8月28日,武汉合众易宝科技有限公司唯一股东变更为天津同融电子商务有限公司,后者的实控人为张一鸣。而合众易宝旗下产品合众支付,拥有字节跳动梦寐以求的在线支付牌照。

- 一个月后,携程从上海东方汇融信息技术服务有限公司手中买下第三方支付机构东方宝,持股比例100%,该公司实控人变更为携程CEO范敏。

(图片来自Pixabay)

(图片来自Pixabay)当然了,考虑到业务形态,和快手酝酿中的老铁支付冲突最大,竞争也最激烈的,当然要数拼多多和抖音这两个竞品。

快手上市时,就有媒体将其称为下沉市场的胜利。而彼时,被时常拿来和快手作对比的,除了同属短视频领域的抖音,就是早已凭借电商在下沉市场杀出一条血路的拼多多。

在快手IPO时,其电商GMV约为拼多多的四分之一左右,但这已经足以压过老对手抖音一头。按照传统电商统计口径计算,截止今年上半年抖音电商GMV为1000亿+级别(由艾瑞咨询研究院统计的数据;由于字节跳动尚未上市,抖音并未公开具体财报数据),远不及快手超过3000亿的GMV。

如今,随着直播业务营收陷入增长瓶颈,对电商越来越重视的快手,和一直专注下沉市场拼多多,注定终有一战。

(图片来自子图网)

(图片来自子图网)拿下心心念念的支付牌照之后,经过大半年的技术筹备,拼多多终于在去年12月上线多多钱包内测,正式试水在线支付。根据当时的运行规则,多多钱包全面应用到商家小款打款、平台活动相关收付款等场景,而且用户的余额可以免费提现到绑定的银行卡。

据悉,付费通的金融牌照相当齐全,业务范围囊括互联网支付、移动电话支付、全国银行卡收单以及上海本地的预付卡发行和受理等等。虽然拼多多无法在短时间内打造对标支付宝的互联网金融帝国,但这块牌照至少能成为其在移动支付赛场的敲门砖。

至于已经输在起跑线上的快手,除了蒙眼狂奔追赶差距之外,也别无他法。

写在最后

写在最后

去年9月3日,快手借着APP升级改版之际,对品牌logo、slogan也进行全面更新。

新的slogan,拥抱每一种生活,被不少媒体解读为从观察者到参与者的转变,也意味着快手需要老铁们主动参与平台的发展,更广泛地融入快手生态。电商,自然就是让老铁们“慷慨解囊”的最佳场景。

(图片来自快手官方微博)

(图片来自快手官方微博)如今,要是快手能通过老铁支付打通交易闭环,电商业务想必能释放更大的增长潜力。

在创业早期,快手创始人兼CEO宿华曾在接受采访时说过:

在打入支付赛场之后,用户口碑依然是决定快手成败的关键。但愿多年来都深得老铁信赖的快手,能够再次抓住时代的机遇,把老铁支付打造成下一个爆款。