不久前,有关百度史上最大规模并购案——百度收购YY直播交易搁置的消息,不胫而走。

不少媒体援引路透社的报道称,出于强化互联网巨头反垄断和防止资本无序扩张的目的,市场监管总局不太可能批准百度收购YY直播的交易。而根据钛媒体的报道,据知情人士透露,百度已经向YY直播的母公司欢聚集团支付了20亿美元,剩下的16亿美元尾款本来是在等待审批后再进行交割的。

如今,百度和YY直播的并购案,似乎被按下了不知期限的暂停键,百度花出去的钱,可能是竹篮打水一场空。

(图片来自子图网)

消息一出,外界对百度的前景生出了不少忧虑,不少媒体甚至用“至暗时刻”来形容百度的直播业务。

从BAT时代的领军者,到被阿里、腾讯抛离,再到被京东、美团、字节跳动、拼多多等后来者一个接一个地超越,来到移动互联时代之后,舆论对身为PC时代霸主的百度一直都不太友好。

但百度很明白,想要赢回昔日的这些荣光,只能靠自己争气。

直播这条路短时间内走不通,就更要把其他的路走好——尤其是百度已经深耕多时的自动驾驶。

李彦宏的“狂言”,Apollo的底气

10月16日,科创板日报一篇有关百度董事长李彦宏的报道刷屏社交媒体。

在这篇报道中,李彦宏大谈智能交通系统对改善交通路况的重要作用:

“通过测算,以车路协同为基础的智能交通,将能够提升15%-30%的通行效率,5年之内中国一线城市将不再需要限购和限行;10年之内,靠交通效率提升,拥堵问题就可以基本解决。”

5月解决限购限行,10年消灭交通拥堵,李彦宏这番豪言壮举现在听起来如同天方夜谭。

不过,让他有底气说出这番话的,或许正是百度在智能交通领域积累的优势。

(图片来自凤凰网汽车)

毋庸置疑,百度最近几年在无人驾驶和智能汽车领域的发展,的确取得了长足的进步。

今年1月份,当百度Apollo宣布联合吉利汽车组建智能汽车公司,亲自下场造车的时候,业内人士就分析过Apollo在技术上的显著优势:

截止2020年年底,百度Apollo在过去7年间成功申请的汽车科技相关专利数超过2900项,囊括自动驾驶、语音识别、自然语言处理、智能搜索和智能推荐等关键领域。而来到今年第二季度,专利数更是达到惊人的3400件。

而根据国家工业信息安全发展研究中心和工信部联合发布的《2020人工智能中国专利技术分析报告》,百度人工智能专利申请量和授权量分别为9364件和2682件,连续3年蝉联第一。哪怕和国际巨头相比,百度的专利数也不输谷歌、亚马逊,且早已赶超微软和三星。

无论从数量还是覆盖的广度来看,百度Apollo在智能驾驶领域的研发进程,都将腾讯、阿里、华为等互联网巨头远远甩在身后。

(图片来自Apollo官网)

巨大的技术、专利优势,离不开百度在研发上的投入。

自从2017年面世以来,Apollo计划就成为百度最重要的战略项目之一。早期,在声名显赫的百度CEO陆奇率领下,Apollo花了不到两年时间就迭代出4个版本,花了极短的时间为百度打上科技成色更足的AI标签。2017年,在百度员工数降到4万人的情况下,研发人员占比就超过半数。

此外,大家要注意了:虽然百度Apollo计划最出名的部分,是智能汽车和无人驾驶;但Apollo计划的全貌,远不止于此。

百度对Apollo计划的定位,是以智能技术为基础,以智能/无人驾驶为主要载体的全面生态矩阵。落地场景除了智能汽车和无人驾驶之外,还包括智能交通解决方案(如ACE智能交通引擎)、车联网解决方案(如小度车载OS、智能地图、安全管家)等。

(图片来自Apollo官网)

而最近这两年不断探索商业落地可能性的百度,已经在上述几个领域取得了一些突破。

一方面,IDC的报告显示,截止今年第二季度,百度智能云在国内市场的份额连续四个季度位列第一。根据百度财报,今年二季度百度ACE智能交通签署的千万订单覆盖城市增加至20个,是去年同期的4倍。

另一方面,在今年8月份召开的“百度世界大会2021”上,李彦宏又亲自发布了Apollo汽车机器人和百度无人车出行服务平台“萝卜快跑”。

前者具备L5级自动驾驶能力,还可以通过智能交互系统分析用户潜在需求,具备自我学习能力。后者被认为是Apollo Go的进化版,用户可以通过这款APP下单享受出行服务,是百度落地自动驾驶技术商业场景的重要尝试。

(图片来自Apollo官网)

在智能互联新时代,已经落后其他互联网巨头一大截的百度,还保留着弯道超车机会的,有且只有智能汽车&无人驾驶这一条路了。

不过,自动驾驶落地商业场景,一直是整个行业亟需解决的难题。能否解决这个难题,是百度以及其他无人驾驶行业参与者,成败的关键。

待开采的金矿,不止一座

提到自动驾驶的商业化落地,很多人第一时间会想到矿区。

的确,到目前为止,矿区是自动驾驶商业化落地最成功的领域。

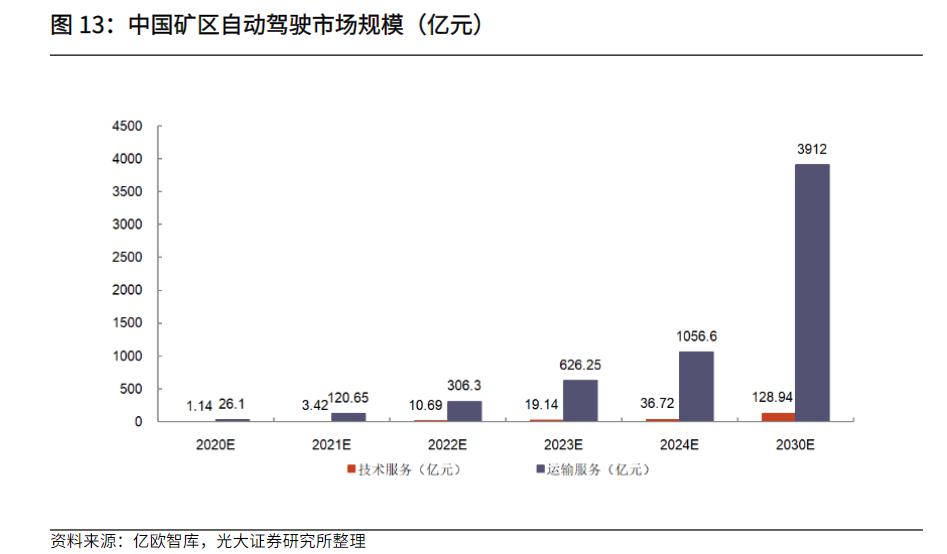

根据亿欧智库的预测,未来10年中国矿区自动驾驶市场年复合增长率预计为65%,自动驾驶技术服务市场规模有望从2020年的1.14亿增长到2030年的128.94亿。

(图片来自光大证券)

不过,我们需要把眼光放宽:

自动驾驶的市场潜力,绝不止这100多亿;中国自动驾驶的商业应用场景,也绝不止矿区一个。

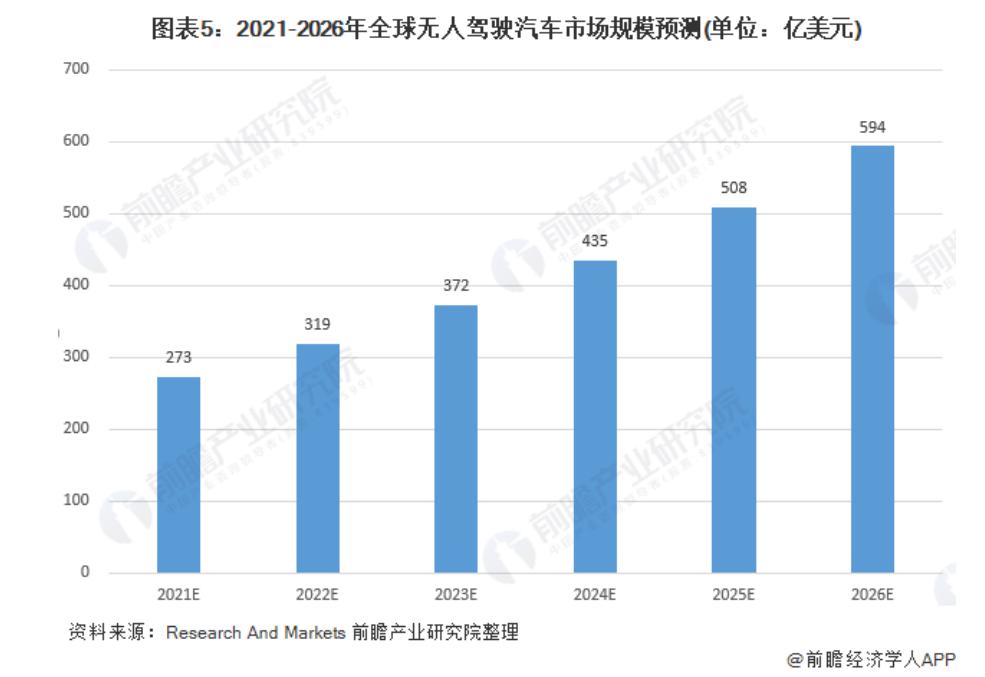

前瞻产业研究院分析称,随着辅助驾驶技术和安全性能的提升,全球无人驾驶市场规模还将进一步扩大。预计到2026年,无人驾驶汽车市场规模会达到594亿美元,未来几年将保持超过16%的年复合增长率。

(图片来自前瞻产业研究院)

放眼国际,一众资管巨头、调研机构,都对中国自动驾驶市场充满信心。作为全球潜力最大、增长速度最快的汽车市场和消费大国,巨头们一致认为,中国为自动驾驶的商业化场景落地,提供了绝佳试验基地。

世界领先的资管机构麦肯锡也在其出行研究报告中指出,中国有望成为全球最大的自动驾驶市场。麦肯锡预计,2030年中国自动驾驶相关的新车销售及出行服务创收规模,将超过5000亿美元。

另一巨头罗兰贝格的观点,和麦肯锡不谋而合。罗兰贝格在其发布的《中国智能网联发展报告》中指出,未来中国智能网联关联市场的规模必将达到千亿级别,预计2030年后智能汽车就能实现全自动化,自动驾驶车辆保有率占比有望超过30%,商业化场景的落地也会加快。

当然了,中国自动驾驶市场当前的规模,距离这些巨头的预测还有很大差距。

Statista的数据显示,截止2020年底,我国无人驾驶汽年车市场规模为95.4亿。虽然受疫情影响,不及2019年的98.4亿,但比起5年前已经大幅增长。

(图片来自前瞻产业研究院)

那么具体到自动驾驶的商业落地,又有哪些重要场景呢?

中信证券就在一份最新研报中列出了几个热门选项:物流(包括干线物流、同城物流)、末端配送、汽车后市场服务以及智能交通系统等等。

以物流为例,我们可以看一下自动驾驶的商业化潜力。

一方面,物流行业有一个主要矛盾:日益严重的从业人员缺口以及不断增长的市场需求。

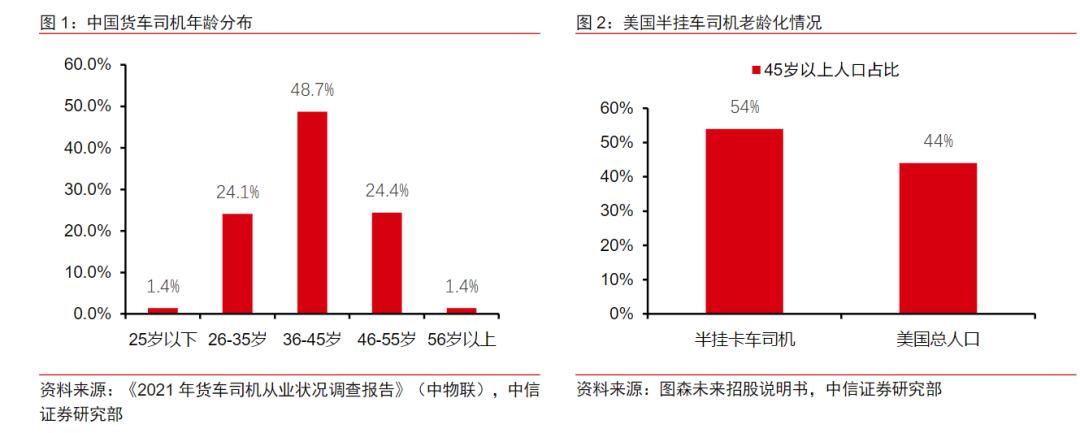

根据中信证券援引的中国物流联合会调查报告,我国卡车司机群体中,年龄在25以下的只有1.4%,绝大部分卡车司机为36-45岁的中年人,年龄断档非常严重。

国外也有类似的问题。在美国,年龄在45岁以上的卡车司机占比达54%,远超同年龄段公民在美国总人口中44%的占比。

另一方面,随着互联网巨头在电商、本地生活领域的内卷加剧,它们对物流时效性的要求越来越高,自动化则是提升效率的绝佳途径。

(图片来自中信证券)

上述大量数据、分析都表明,智能/无人驾驶市场是一个充满想象力的市场,等待挖掘的金矿可不止一座。问题只在于,谁能首先准备好采矿的设备,并探索出开采的方式。

而在这一场围绕智能车联网、自动驾驶展开的行业大变革中,百度目前站在了领先位置。

研究机构IHS Markit指出,得益于完整且强大的技术储备,百度Apollo智能驾驶解决方案整体市场渗透率预计将达到38%,L2级以上等级新车渗透率有望在2030年达到80%以上。

万事俱备,百度的自动驾驶商业化探索之路,正在加速。

根据媒体曝光的百度内部信,截至今年第一季度,百度Apollo已经打造了包括前装量产车、自动驾驶技术解决方案、共享无人车在内的完整生态,戴姆勒、宝马、丰田、大众、长城、吉利等国内外汽车巨头,全是Apollo的忠实客户。

此外,在今年早些时候,百度也已经在海拉尔完成了无人矿车单车智能、调度平台、远程驾驶等技术的试验,开始正式进军矿区。

(图片来自Apollo官网)

除了针对B端的自动驾驶技术解决方案和矿区应用,针对潜力同样巨大、渗透率却低得惊人的C端,百度也开始了布局。

前面提到的萝卜快跑,就是一个最新尝试。

在今年8月份的百度世界大会上,百度智能驾驶事业群副总裁、首席安全运营官魏东表示,萝卜快跑是面向公众的智能驾驶出行常态化运行平台,预计到2023年开放30座城市,投放的自动驾驶汽车规模可能较原目标3000辆有所增长。

萝卜快跑,或许代表着百度的心声。

经过多年的厉兵秣马,烧掉数百亿之后,百度如果不赶紧跑步向前,杀红了眼的互联网江湖中,可能就再也容不下这个昔日霸主了。

(图片来自百度官方微博)

再不跑快点,百度就等不及了

任何一个亲身经历过百度辉煌年代的互联网人,都会对百度过去十多年的日渐衰落心生感慨。

根据百度的二季度财报,其营收为314亿,归属百度净利润54亿,虽超出市场预期,但和昔日对手腾讯、阿里已有天渊之别。

(图片来自百度财报)

从细分领域来看,除了Apollo之外,百度在另外几个最重要的市场:搜索引擎、第三方手机输入法、移动社交、个人网盘,要么就是遭遇瓶颈增长乏力,要么就是面临激烈竞争陷入苦战,前景总是令人担忧。

在搜索市场,百度的统治地位依然牢靠。截止今年1月份,百度PC端搜索市场份额81.28%,移动端为85.0%,表现稳定。但稳定的潜台词是,缺乏进一步增长的空间。

今年6月,百度MAU达到5.8亿,日登陆用户77%——这两个数字,最近几年的变化已经越来越少了。

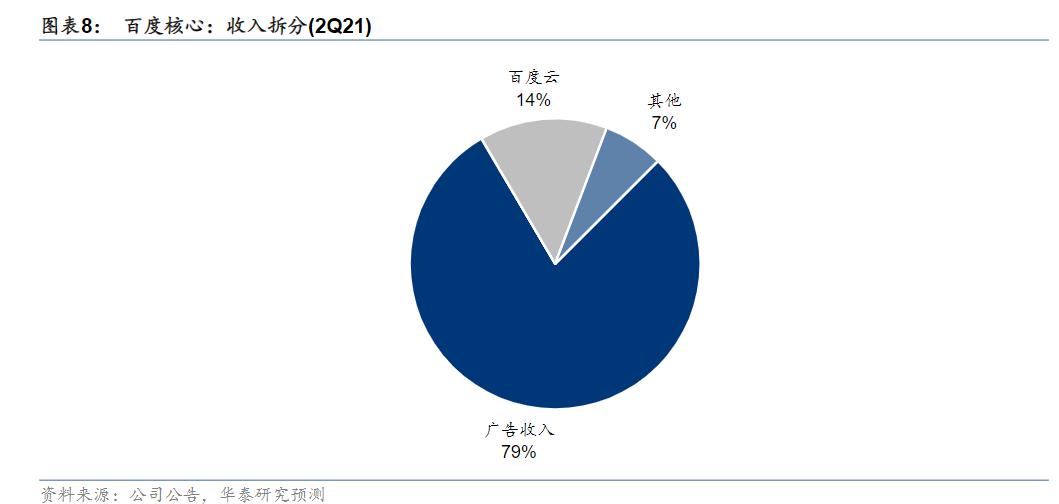

拆解百度的核心收入来源可以发现,和搜索业务强相关的广告收入仍是其主要现金牛,占比高达79%,非广告收入中只有百度云的增值服务尚算可观。当搜索业务明显撞上天花板之后,百度的日子自然不可能过得像之前那么舒服。

(图片来自华泰证券)

至于另外几个核心业务,问题就更多了。

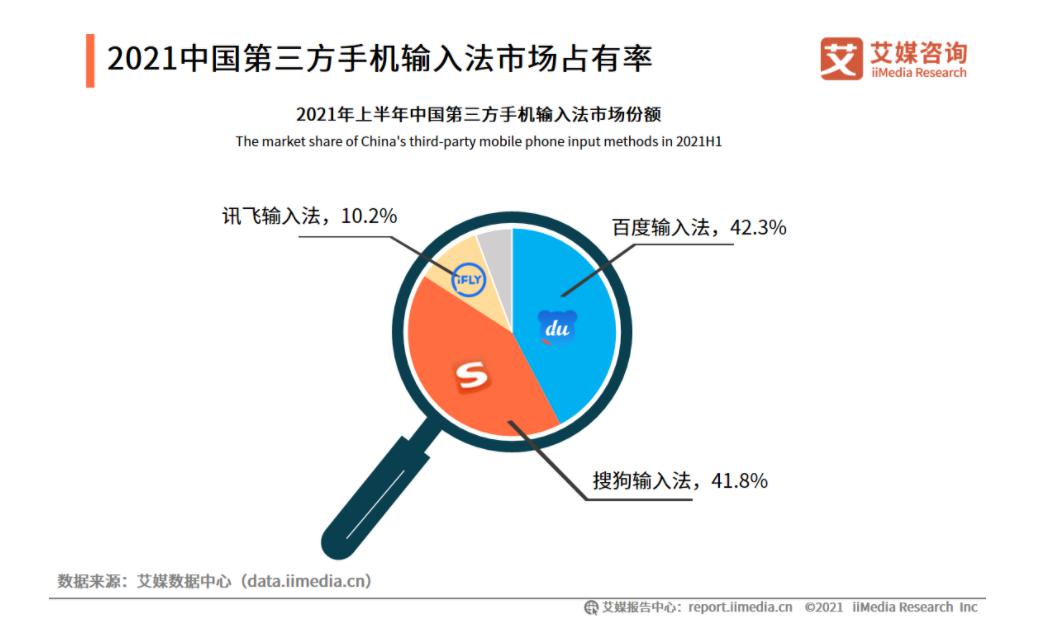

中国的第三方输入法市场,长期以来都是百度、搜狗的双雄争霸。根据艾媒咨询的数据,截止今年上半年,百度市占率为42.3%,略多于搜狗的41.8%;在月活用户方面,百度也以5.43亿比5.4亿压过搜狗一头。

从这两项最重要的数据可以看出,虽然百度仍力压搜狗,但领先优势已经非常微弱。如今,随着搜狗“脱狐入鹅”,获得腾讯流量驰援的搜狗输入法有更大的可能掀翻百度的统治。

(图片来自艾媒咨询)

在个人网盘市场,百度的情况稍好一些。

一方面,根据媒体公布的个人网盘品牌认知度调查,百度网盘认知度高达81.3%,是第二名的腾讯微云和第三名的和彩云网评的两倍有余。自从360网盘退出历史舞台之后,百度在这个赛场上还没有遭遇像样的挑战。

另一方面,个人网盘在网民中的渗透率非常可观。根据艾媒咨询的调查,中国超过70%的网民正在或曾经使用过个人网盘,只有25%的网民从未使用过个人网盘。

但问题正在于,个人网盘市场发展空间有限,商业变现效果也不理想。

数据显示,2017年以来中国网盘用户增长规模就呈断崖式下滑,过去几年的增长率都在5%以下徘徊。从某种角度上讲,360退出之后一直没有新巨头进来抢百度的生意,就足以说明这个市场的诱惑并不大。

而且大家别忘了,在并购YY直播被叫停之后,百度在直播行业的发展恐怕也会愈发艰难。

(图片来自艾媒咨询)

过去这些年,尝试过很多条路,但哪条路都走不通的百度,目前剩下的筹码中最能吓人的有且只有Apollo了。

回到我们在开头提及的,李彦宏的“狂言”——类似的言论,在过去这些年其实并不罕见。

去年9月份,同样在百度世界大会上,李彦宏也发表过一番豪言壮语:

“5年之内,无人驾驶技术一定会进入规模化商业阶段,也就是2025年。”

在创业之初还相当低调的李彦宏,近年来多次亲自下场为百度Apollo以及自动驾驶技术站台吆喝,既是给市场造势,也是给自己打气:自动驾驶商业化马上就要来了,百度一定要撑住,一定能等到重塑辉煌的那一天。

即使他自己心里应该也明白,要等到这一天,还得付出很多代价。

写在最后

除了时不时放出豪言壮志之外,李彦宏其实还说过一番非常走心的话:

“我们不愿做技术创新的气氛组,要做就做实战组。愿意熬过万丈孤独,看一下星辰大海。”

今年10月15日,也就是在李彦宏发出“5年解决限购限行、10年消灭拥堵”预言的前一天,北京市智能网联汽车政策先行区正式宣布开放无人化测试场景。

在开放发布会上,百度获得10张无人化道路测试通知书,获准在政策先行区20平方公里,总计100多公里的城市道路上开展“主驾无人、副驾有人”的公开道路测试。

种种迹象表明,百度日思夜盼的无人驾驶规模化商业应用,可能真的离我们越来越近了。曾被嘲没有方向、没有规划的百度,如今用了将近10年的时间,筹划一次翻身仗。

只希望,无人驾驶这一片星辰大海的风光,不会让李彦宏失望。

-END-