й”Ӣи§ҒпјҲfeng_keji) еҺҹеҲӣ

й”Ӣи§ҒпјҲfeng_keji) еҺҹеҲӣзј–иҫ‘дёЁWallace

еҜ№дәҺеҲҡеҲҡиҝҮеҺ»зҡ„2021е№ҙпјҢзӣёдҝЎз»қеӨ§еӨҡж•°зҡ„жҷәиғҪжүӢжңәеҺӮе•ҶйғҪеҫҲйҡҫз»ҷеҮәвҖңж»Ўж„ҸвҖқзҡ„иҜ„д»·гҖӮеҺ»е№ҙе№ҙеҲқпјҢжӣҫз»Ҹзҡ„еӣҪдә§жүӢжңәеӨ§е“ҘеҚҺдёәз”ұдәҺеӨҚжқӮзҡ„еӣ зҙ еҪұе“ҚеҮәиҙ§йҮҸзӣҙзәҝдёӢж»‘пјҢеҗҢж—¶и®©еҮәдәҶдёӯеӣҪжүӢжңәеёӮеңәзҡ„еӨҙжҠҠдәӨжӨ…гҖӮйқўеҜ№иҝҷеәһеӨ§зҡ„еёӮеңәд»ҪйўқпјҢе…¶д»–жҷәиғҪжүӢжңәеҺӮе•Ҷжң¬д»ҘдёәеҸҜд»ҘдёҖеұ•жӢіи„ҡжү©еӨ§жҲҳжңәпјҢдҪҶд»Һе№ҙеә•зҡ„иЎЁзҺ°жқҘзңӢеҚҺдёәзҡ„зҰ»и°ұеҰӮж— ж„ҸеӨ–ең°и®©жңҖеӨ§з«һдәүеҜ№жүӢиӢ№жһңжҚЎдәҶдёӘеӨ§дҫҝе®ңгҖӮ

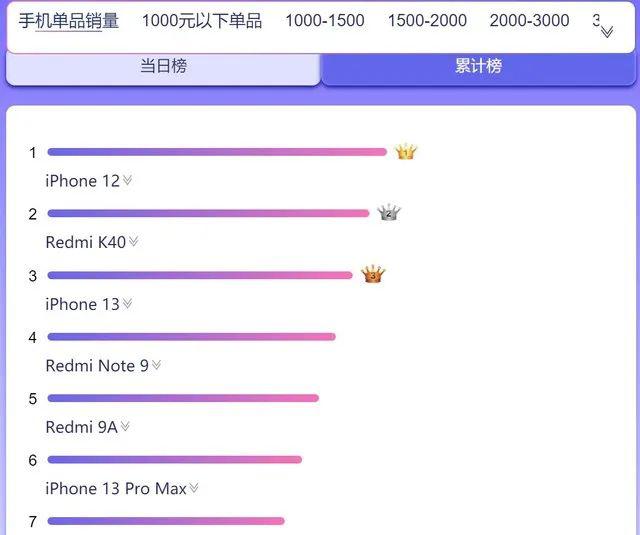

иҮӘiPhone 13зі»еҲ—жүӢжңәеҸ‘еёғд»ҘжқҘпјҢе·Із»ҸеӨҡж¬Ўзҷ»дёҠдәҶдёӯеӣҪеёӮеңәй”ҖйҮҸжЎӮеҶ зҡ„дҪҚзҪ®гҖӮеҗҢж—¶пјҢж—§ж¬ҫжңәеһӢiPhone 12зі»еҲ—д№ҹеҮӯеҖҹзқҖд»·ж јдјҳеҠҝпјҢеңЁ618гҖҒеҸҢ11зӯүдј з»ҹзҡ„дҝғй”Җж—әеӯЈд»ҘвҖңйЈҺеҚ·ж®Ӣдә‘вҖқзҡ„жҖҒеҠҝеёӯеҚ·еёӮеңәпјҢи®©дёҖдј—вҖңе®үеҚ“ж——иҲ°вҖқж— еҠӣжӢӣжһ¶гҖӮ

пјҲ2021е№ҙ11жңҲ3ж—Ҙж•°жҚ®пјү

2021е№ҙеҲқпјҢеҹәдәҺ第дёҖеӯЈеәҰдёӯеӣҪжүӢжңәеёӮеңәдёӯvivoгҖҒе°ҸзұігҖҒOPPOйғҪеҲҶеҲ«еҪ“иҝҮжңҲеәҰеҶ еҶӣиҝҷдёҖдәӢе®һпјҢжҲ‘们з»ҷеҮәдәҶвҖңдёӯеӣҪжүӢжңәеёӮеңәе°ҶдјҡиҝҺжқҘиҪ®жөҒеқҗеә„ж—¶д»ЈвҖқиҝҷж ·зҡ„з»“и®әпјҢдҪҶжҳҫ然зҺ°еңЁзҡ„жғ…еҶөеҚҙжҲҗдёәдәҶвҖңиӢ№жһңиөўйә»дәҶпјҢдёҖжһқзӢ¬з§ҖвҖқгҖӮжқҘеҲ°2022е№ҙпјҢдёӯеӣҪжҷәиғҪжүӢжңәеёӮеңәеҸҲеҶҚеӣһеҲ°еӨҡе№ҙеүҚвҖңжү“BossвҖқзҡ„еұҖйқўпјҢеңЁвҖңеӨ§BossвҖқиӢ№жһңйқўеүҚдёӯеӣҪжүӢжңәеҺӮе•ҶдјҡеҰӮдҪ•еҮәжӢӣпјҹ

еңЁжӯӨе°Ҹйӣ·еӨ§иғҶйў„жөӢпјҢ2022е№ҙ并йқһе…ій”®зҡ„еҶіжҲҳд№Ӣе№ҙпјҢеӨ§дҪ“дёҠз«һдәүж јеұҖе’Ң2021дёӢеҚҠе№ҙзӣёжҜ”дёҚдјҡжңүеӨӘеӨ§еҸҳеҢ–гҖӮдҪҶеҗҢж—¶пјҢ2022еҸҲжҳҜе…ій”®д№Ӣе№ҙпјҢиҝҷдёҖе№ҙйҮҢдёӘеҲ«жҠҖжңҜдјҡе®ҢжҲҗд»ҺвҖңжҺўзҙўвҖқеҲ°вҖңжҲҗзҶҹвҖқзҡ„иҝҮзЁӢпјҢеҗҢж—¶жүӢжңәеҺӮе•ҶеңЁиҠҜзүҮзӯүйўҶеҹҹзҡ„еӮЁеӨҮд№ҹдјҡж—Ҙи¶Ӣе®Ңе–„пјҢдёәжңӘжқҘзҡ„зҲҶеҸ‘жү“дёӢеҹәзЎҖгҖӮжҖ»иҖҢиЁҖд№ӢпјҢ2022жҳҜдёӯеӣҪжүӢжңәеҺӮе•Ҷз§Ҝи“„еҠӣйҮҸзҡ„дёҖе№ҙгҖӮ

вҖңиҠҜзүҮеӨ§жҲҳвҖқе°Ҷиҝӣе…Ҙдёӯеңәдј‘жҒҜйҳ¶ж®ө

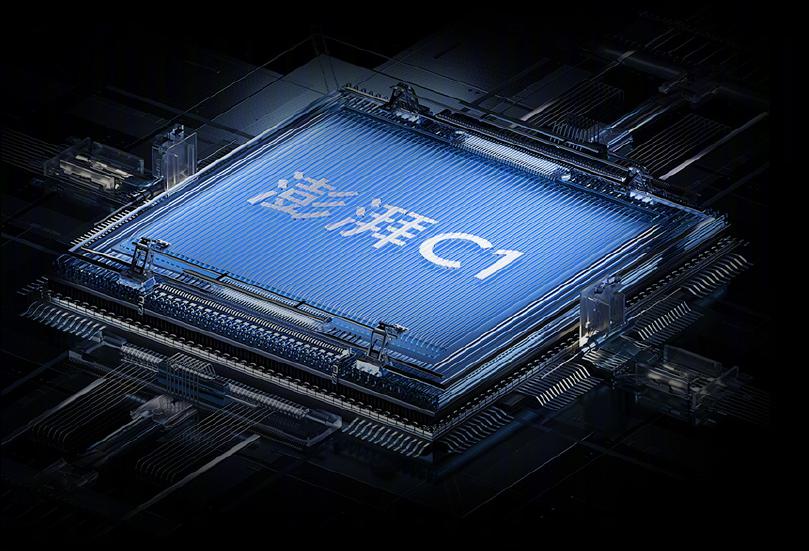

иҷҪиҜҙ2021е№ҙзҡ„е№ҙеәҰдё»йўҳд№ӢдёҖжҳҜвҖңзјәиҠҜвҖқпјҢдҪҶе®һйҷ…дёҠеңЁжүӢжңәиЎҢдёҡдёӯиҠҜзүҮеӨ§жҲҳзҡ„зЎқзғҹеҚҙжҳҜд»Һе№ҙеӨҙзғ§еҲ°дәҶе№ҙе°ҫгҖӮ2021е№ҙе№ҙеҲқпјҢе°ҸзұізҺҮе…Ҳе…¬еёғжҫҺж№ғиҠҜзүҮзҡ„жңҖж–°дҪңC1пјҢдё»жү“еҪұеғҸз®—жі•еўһејәпјӣж— зӢ¬жңүеҒ¶пјҢз§ӢеӯЈзҷ»еңәзҡ„vivoиҮӘз ”иҠҜзүҮV1пјҢдё»жү“зҡ„иҝҳжҳҜеҪұеғҸз®—жі•еўһејәгҖӮеҲ°дәҶе№ҙжң«зҡ„OPPOжңӘжқҘ科жҠҖеӨ§дјҡпјҢиҮӘз ”иҠҜзүҮвҖң马йҮҢдәҡзәіXвҖқжӯЈејҸзҷ»еңәпјҢиҖҢдё»иҰҒдҪңз”Ёд»ҚжҳҜдё»жү“еҪұеғҸз®—жі•еўһејәгҖӮ

еңЁзҹӯзҹӯзҡ„дёҖе№ҙйҮҢпјҢеӣҪдә§жүӢжңәдёӯзҡ„еүҚдёүејәеҗҢж—¶е…¬еёғжҲ–иҖ…еҸ‘еёғиҮӘз ”иҠҜзүҮпјҢе…¶дёӯе°ҸзұігҖҒvivoжӣҙжҳҜдёҖе…¬еёғе°ұе®һиЈ…пјҢе…¶ж•ҲзҺҮдёҚеҸҜи°“дёҚй«ҳгҖӮеңЁе°Ҹйӣ·зңӢжқҘпјҢеӣҪдә§еӨҙйғЁеҺӮе•Ҷ们еңЁ2021е№ҙйҮҢдәүе…ҲжҒҗеҗҺең°жҺЁеҮәиҮӘз ”иҠҜзүҮпјҢйҷӨдәҶз ”еҸ‘иҝӣеәҰзӯүе·§еҗҲеӣ зҙ еӨ–пјҢжӣҙеӨҡжҳҜзһ„еҮҶдәҶй«ҳз«ҜеёӮеңәж ҮжқҶжңәеһӢзјәдҪҚзҡ„жңәдјҡпјҢеёҢжңӣз”ЁвҖңиҮӘз ”иҠҜзүҮвҖқиҝҷз§Қж ҮзӯҫеҠ©жҺЁдёҖжҠҠпјҢеҶІеҮ»й«ҳз«ҜгҖӮ

еҸҜжғңпјҢд»Һж•°жҚ®жқҘзңӢз»“жһңжҳҜдёҚе°Ҫдәәж„Ҹзҡ„пјҢиҮӘз ”иҠҜзүҮзҡ„вҖңBuffвҖқжңүж•ҲпјҢдҪҶ并дёҚжҳҺжҳҫгҖӮ

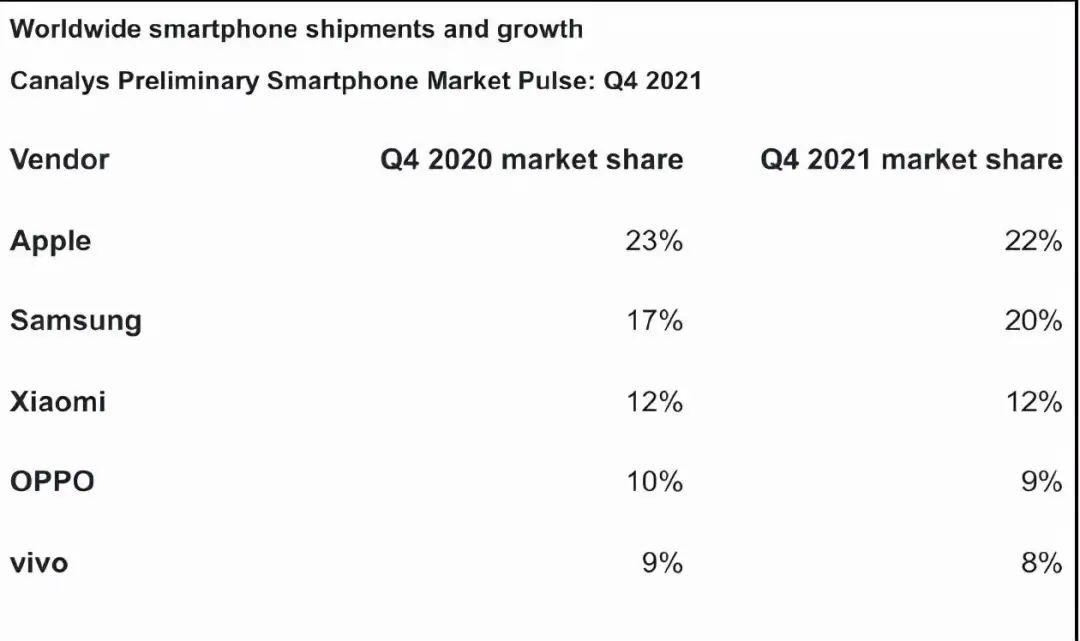

ж №жҚ®Strategy Analyticsе…¬еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙQ3дёӯеӣҪжҷәиғҪжүӢжңәеёӮеңәзҡ„жҺ’дҪҚжҳҜvivoгҖҒOPPOгҖҒиҚЈиҖҖгҖҒе°Ҹзұіе’ҢиӢ№жһңпјҢ еҪјжӯӨд№Ӣй—ҙе·®и·қдёҚз®—еӨӘеӨ§пјӣ2021е№ҙQ4дёӯеӣҪеёӮеңәзҡ„ж•°жҚ®иҝҳжІЎе…¬еёғпјҢдҪҶCanalysе…¬еёғзҡ„е…Ёзҗғж•°жҚ®жҢҮеҮәпјҢиӢ№жһңжҲҗдёәдәҶе…Ёзҗғй”ҖйҮҸ第дёҖзҡ„е“ҒзүҢпјҢдё»иҰҒеҫ—зӣҠдәҺiPhone 13зі»еҲ—еңЁдёӯеӣҪеёӮеңәзҡ„зғӯй”ҖгҖӮ

пјҲ2021е№ҙQ3дёӯеӣҪеёӮеңәж•°жҚ®пјү

йҖҡиҝҮз ”з©¶еёӮеңәж•°жҚ®жҲ‘们дёҚйҡҫеҸ‘зҺ°пјҢж— и®әжҳҜQ3иҝҳжҳҜQ4пјҢеӣҪдә§жүӢжңәе“ҒзүҢзҡ„жҺ’дҪҚдјјд№ҺжІЎжңүеҸ—еҲ°иҮӘз ”иҠҜзүҮзҡ„еҪұе“ҚпјҢж¶Ҳиҙ№иҖ…йҖүиҙӯжүӢжңәеӨ§еӨҡж•°иҝҳжҳҜжҢүз…§жғҜжҖ§жҖқз»ҙжқҘжҺЁеҠЁпјҢеҗҰеҲҷзҡ„иҜқд№ҹи§ЈйҮҠдёҚдәҶдёәд»Җд№ҲиҝҳжІЎжңүиҮӘз ”иҠҜзүҮиҗҪең°дә§е“Ғзҡ„OPPOиғҪеӨҹжҺ’еңЁз¬¬дәҢпјҢиҚЈиҖҖжҺ’еңЁз¬¬дёүпјҢеқҮи¶…иҝҮдәҶе°Ҹзұіпјӣжӣҙи§ЈйҮҠдёҚдәҶдёәд»Җд№ҲиӢ№жһңиғҪеӨҹеңЁQ4еӨ§еҸ‘зҘһеЁҒпјҢи®©iPhoneзӣҙжҺҘжҲҗдёәе…Ёзҗғзҡ„й”ҖйҮҸеҶ еҶӣгҖӮ

пјҲ2021е№ҙQ4е…ЁзҗғеёӮеңәж•°жҚ®пјү

е°Ҹйӣ·и®ӨдёәпјҢиҮӘз ”иҠҜзүҮжңӘиғҪжҳҺжҳҫеҠ©жҺЁжүӢжңәеҺӮе•ҶеҶІеҮ»й«ҳз«Ҝзҡ„еҺҹеӣ д№ҹеҚҒеҲҶжҳҺжҳҫпјҡйҷ„еҠ д»·еҖјдёҚи¶іпјҢеҜ№ж¶Ҳиҙ№иҖ…зҡ„еҗёеј•еҠӣдёҚи¶ігҖӮ

йҖҡиҝҮдёҠж–ҮжҲ‘们и§ҒеҲ°пјҢе°ҸзұігҖҒvivoе’ҢOPPOдёү家еҺӮе•ҶжүҖжҺЁеҮәзҡ„иҮӘз ”иҠҜзүҮеқҮйӣҶдёӯеңЁеҪұеғҸеұӮйқўпјҢеңЁе®Јдј 时科жҠҖеҗ«йҮҸдёҚеҰӮеҪ“еҲқеҚҺдёәзҡ„жө·жҖқйә’йәҹSoCвҖ”вҖ”еӨ§е®¶йғҪзҹҘйҒ“пјҢдёҖжһҡе°Ҹе°Ҹзҡ„ISPзә§иҠҜзүҮпјҢеҸҲжҖҺд№Ҳе’ҢжүӢжңәзҡ„еӨ§и„‘SoCжҜ”科жҠҖеҗ«йҮҸе‘ўпјҹ

еҸҰдёҖж–№йқўпјҢиҷҪиҜҙеңЁе®Јдј дёӯиҮӘз ”зҡ„еҪұеғҸиҠҜзүҮеҸҜд»ҘдёҖе®ҡзЁӢеәҰдёҠејәеҢ–жүӢжңәеҪұеғҸиғҪеҠӣпјҢдҪҶеңЁеҰӮд»Ҡдә§дёҡй“ҫеӨ§е№…еҚҮзә§гҖҒ硬件ж°ҙе№іжһҒеӨ§жҸҗеҚҮзҡ„жғ…еҶөдёӢпјҢ常规旗иҲ°жүӢжңәзҡ„еҪұеғҸиғҪеҠӣдёӢйҷҗе·Із»Ҹйқһеёёй«ҳпјҢеңЁз»қеӨ§еӨҡж•°зҡ„ж¶Ҳиҙ№иҖ…зңјдёӯпјҢиҮӘз ”иҠҜзүҮеёҰжқҘзҡ„з”»иҙЁжҲ–иҖ…иҜҙдҪ“йӘҢжҸҗеҚҮпјҢеҸӘжҖ•жҳҜдёҚеӨӘжҳҺжҳҫгҖӮ

дёҚйҡҫзңӢеҮәпјҢеҗ„еӨ§еҺӮе•ҶжҺЁеҮәиҮӘз ”еҪұеғҸиҠҜзүҮпјҢиҷҪиҜҙжҳҜеӣ йңҖжұӮиҖҢз”ҹпјҢдҪҶжҳҺзңјдәәйғҪзҹҘйҒ“жҳҜжқғе®ңд№Ӣи®ЎгҖӮеҰӮжһңжңүиғҪеҠӣзӣҙжҺҘжҺЁеҮәе•Ҷз”ЁиҮӘз ”SoCпјҢеҸҲжҖҺд№ҲдјҡеҸӘж»Ўи¶ідәҺISPзә§еҲ«зҡ„е°ҸиҠҜзүҮе‘ўпјҹ

еңЁиҮӘз ”иҠҜзүҮеҗёзқӣж•ҲжһңдёҚеҰӮйў„жңҹзҡ„жғ…еҶөдёӢпјҢжүӢжңәеҺӮе•ҶдјҡеҰӮдҪ•и°ғж•ҙпјҹе°Ҹйӣ·и®ӨдёәпјҢ他们е°ҶеңЁ2022е№ҙеҸҳеҫ—жӣҙеҠ дҪҺи°ғпјҢз”ҡиҮідёҚеҸ‘еёғд»»дҪ•ж–°зҡ„иҮӘз ”иҠҜзүҮпјҢй»ҳй»ҳвҖңжҶӢеӨ§жӢӣвҖқгҖӮ

е®һйҷ…дёҠпјҢиҝҷд№ҹжҳҜиҠҜзүҮз ”еҸ‘е‘Ёжңҹзҡ„еҺҹеӣ гҖӮиҷҪиҜҙеӣҪдә§еӨҙйғЁеҺӮе•ҶйғҪжңүиғҪеҠӣжҺЁеҮәиҮӘз ”иҠҜзүҮпјҢдҪҶи®әз ”еҸ‘е®һеҠӣиҮӘ然дёҚжҳҜдј з»ҹиҠҜзүҮе·ЁеӨҙзҡ„еҜ№жүӢпјҢеҰӮжһңиҰҒжұӮ他们дҝқжҢҒвҖңе№ҙжӣҙвҖқзҡ„иҠӮеҘҸжҺЁеҮәиҠҜзүҮжҳҫ然жҳҜдёҚзҺ°е®һзҡ„гҖӮ

еҹәдәҺз§Қз§Қжғ…еҶөе°Ҹйӣ·дј°и®ЎпјҢ2022е№ҙиЎҢдёҡдёӯжңүе…іиҮӘз ”иҠҜзүҮзҡ„зғӯеәҰдјҡеӨ§е№…еҮҸе°‘пјҢеҸҜиғҪдјҡжңүдёҖдәӣиҝӣеәҰгҖҒж¶ҲжҒҜйҖҸйңІпјҢдҪҶдёҚдёҖе®ҡдјҡжңүжҢүйғЁе°ұзҸӯжӣҙж–°зҡ„ж–°е“ҒгҖӮдҪҶеҗҢж—¶пјҢжүӢжңәеҺӮе•ҶеңЁиҠҜзүҮз ”еҸ‘дёҠзҡ„жҠ•е…ҘдёҚдјҡеҮҸе°‘пјҢз”ҡиҮіиҝҳдјҡжҢҒз»ӯеўһй•ҝгҖӮиҷҪиҜҙ2022дёҚеӨӘеҸҜиғҪжҳҜеҗ„еӨ§еҺӮе•Ҷзҡ„иҠҜзүҮеӨ§жҲҳеҶіжҲҳд№Ӣж—ҘпјҢдҪҶд№ҹз®—жҳҜе…ій”®зҡ„еӮЁеӨҮйҳ¶ж®өпјҢеҪ“е…өејә马壮гҖҒж—¶жңәжҲҗзҶҹпјҢеӣҪдә§жүӢжңәд№Ӣй—ҙзҡ„иҠҜзүҮеӨ§жҲҳе°ҶзҲҶеҸ‘пјҢиҝҷж—¶еҖҷиҠҜзүҮиЎЁзҺ°дёҚдҪіз”ҡиҮіжҳҜжІЎжңүиҮӘз ”иҠҜзүҮзҡ„еҺӮе•ҶпјҢжҒҗжҖ•е°ұзңҹиҰҒжҺүйҳҹдәҶгҖӮ

жІЎжңүвҖңж–°жҠҖжңҜвҖқпјҢдҪҶжңүвҖңж–°д»·ж јвҖқ

д»Һ2021е№ҙзҡ„жғ…еҶөжқҘзңӢпјҢиІҢдјјдёҡз•Ңе·Із»ҸеҪ»еә•иө°иҝӣдәҶеҲӣ新瓶йўҲд№ӢдёӯпјҢе®Ңе…ЁжүҫдёҚеҲ°д»Җд№Ҳд»ӨдәәзңјеүҚдёҖдә®зҡ„йқ©ж–°жҠҖжңҜгҖӮе°Ҹйӣ·еӣһеҝҶдәҶдёҖдёӢпјҢ2021е№ҙдёӯеҮ д№ҺжІЎжңүд»»дҪ•дёҖдёӘзү№жҖ§з§°еҫ—дёҠжҳҜвҖңж–°йҷҚдёҙвҖқзҡ„пјҢж— и®әжҳҜзғӯи®®зҡ„жҠҳеҸ еұҸиҝҳжҳҜеұҸдёӢзӣёжңәпјҢеқҮжҳҜж—©е·ІеҮәзҺ°зҡ„жҠҖжңҜпјҢеҸӘдёҚиҝҮеңЁ2021е№ҙеҸҳеҫ—жӣҙеҠ жҲҗзҶҹзҪўдәҶгҖӮ

иҖҢеңЁ2022пјҢиҝҷдёҖи¶ӢеҠҝд№ҹе°Ҷ延з»ӯпјҢжҷәиғҪжүӢжңәдёҠзҡ„вҖңж–°йІңж„ҹвҖқдё»иҰҒиҝҳжҳҜжқҘиҮӘдәҺжҠҳеҸ еұҸгҖҒеұҸдёӢж‘„еғҸеӨҙиҝҷдәӣвҖңиҖҒдјҷи®ЎвҖқпјҢдј°и®ЎеңЁдёҖж—¶дёүеҲ»жҲ‘们еҫҲйҡҫи§ҒеҲ°жүӢжңәзҡ„и®ҫи®ЎжҲ–иҖ…еҪўжҖҒиҝҳиғҪжңүд»Җд№Ҳж–°зҡ„зӘҒз ҙпјӣеҸҰдёҖж–№йқўпјҢдә§дёҡй“ҫжҲҗзҶҹеҗҺжҲҗжң¬еҝ…然иҝӣдёҖжӯҘдёӢйҷҚпјҢж— и®әжҳҜжҠҳеҸ еұҸжүӢжңәиҝҳжҳҜеұҸдёӢж‘„еғҸеӨҙжңәеҷЁпјҢйғҪдјҡжӣҙеӨҡең°е’ҢжҲ‘们и§ҒйқўпјҢиҖҢдё”д»·ж јдёӢйҷҚгҖӮ

д»ҺиҝҮеҫҖж•°е№ҙжҠҳеҸ еұҸжүӢжңәзҡ„жғ…еҶөжқҘзңӢпјҢз»Ҳз«Ҝзҡ„е”®д»·еңЁдёҚж–ӯдёӢйҷҚпјҢеҗҢж—¶еұҸ幕гҖҒй“°й“ҫзӯүе…ій”®жҠҖжңҜзҡ„жҲҗзҶҹеәҰеҚҙдёҖзӣҙдёҠеҚҮгҖӮд»ҘдёҚд№…еүҚеҸ‘еёғзҡ„дёүж¬ҫжҠҳеҸ еұҸж–°жңәпјҢOPPO Find NгҖҒеҚҺдёәP50 Pocketе’ҢиҚЈиҖҖMagic VдёәдҫӢпјҢиҝҷдёүж¬ҫдә§е“Ғзҡ„иө·е”®д»·еқҮдёәдёҮе…ғд»ҘдёӢпјҢеҗҢж—¶й…ҚеӨҮдәҶж°ҙж»ҙеҪўй“°й“ҫе’ҢUTGзҺ»з’ғпјҢи®©жҠҳеҸ еұҸиҝҷз§Қдә§е“ҒиҝӣдёҖжӯҘдёӢжҺўпјҢе·Із»ҸжҺҘиҝ‘дё»жөҒй«ҳз«Ҝж——иҲ°жүӢжңәзҡ„е®ҡд»·еҢәй—ҙгҖӮ

ж №жҚ®зҪ‘дёҠзҡ„зҲҶж–ҷж¶ҲжҒҜпјҢ2022е№ҙжҠҳеҸ еұҸжүӢжңәзҡ„дҫӣеә”й“ҫжҲҗжң¬иҝҳе°Ҷ继з»ӯдёӢйҷҚпјҢOPPOжңӘжқҘжҺЁеҮәзҡ„з«–еҗ‘жҠҳеҸ еұҸжүӢжңәпјҢд»·ж јдёҠеҫҲжңүеёҢжңӣйҖјиҝ‘常规旗иҲ°жүӢжңәзҡ„5000е…ғжЎЈд»·дҪҚпјҢиҮӘжӯӨжҠҳеҸ еұҸжүӢжңәзҡ„д»·ж јдёӢжҺўпјҢз®—жҳҜе®ҢжҲҗдәҶгҖӮ

иҮідәҺеҸҰдёҖдёӘвҖңеүҚжІҝжҠҖжңҜвҖқеұҸдёӢж‘„еғҸеӨҙпјҢеӨ§дҪ“иҖҢиЁҖжңүдәӣеҮәеёҲдёҚеҲ©пјҡиҷҪ然жңүж——иҲ°жүӢжңәеҰӮе°ҸзұіMIX4гҖҒдёӯз«ҜжүӢжңәеҰӮдёӯе…ҙAXON 30зӯүдә§е“Ғе·Із»Ҹз”ЁдёҠеұҸдёӢж‘„еғҸеӨҙжҠҖжңҜпјҢдҪҶд»Һж•°йҮҸе’ҢеҚ жңүзҺҮжқҘзңӢиЎЁзҺ°йғҪжҜ”иҫғдёҖиҲ¬гҖӮ

еұҸдёӢж‘„еғҸеӨҙжҠҖжңҜзҡ„еӣ°еўғдё»иҰҒжҳҜдёӨзӮ№гҖӮйҰ–е…ҲпјҢвҖңзәұзӘ—ж•Ҳеә”вҖқжңүжҳҺжҳҫеҘҪиҪ¬дҪҶдҫқз„¶ж— жі•ж¶ҲйҷӨпјҢзӣ®еүҚз”ЁдёҠеұҸдёӢж‘„еғҸеӨҙжҠҖжңҜзҡ„жүӢжңәеңЁиҮӘжӢҚж–№йқўжҳҫ然дёҚеҰӮ常规дә§е“ҒпјҢеңЁвҖңж— ејҖеӯ”е…ЁйқўеұҸвҖқе’ҢвҖңжӣҙе®һз”ЁгҖҒжӣҙеҘҪз”Ёзҡ„еүҚзҪ®зӣёжңәвҖқдёӨиҖ…д№ӢдёӯпјҢзӣёдҝЎеӨ§еӨҡж•°дәәдјҡйҖүжӢ©еҗҺиҖ…гҖӮе…¶ж¬ЎпјҢеұҸдёӢж‘„еғҸеӨҙжҠҖжңҜзӣ®еүҚеҸӘиғҪжҗӯй…Қ1080PеұҸ幕жқҘдҪҝз”ЁпјҢиҖҢеңЁ2Kз”ҡиҮі4KеҲҶиҫЁзҺҮзҡ„еұҸ幕дёӯж•ҲжһңеҠЈеҢ–жҳҺжҳҫпјҢзӣ®еүҚиҝҳжІЎжңүд»»дҪ•зҡ„е•Ҷз”Ёи®ЎеҲ’гҖӮ

з»јеҗҲжқҘиҜҙпјҢеұҸдёӢж‘„еғҸеӨҙиҝҷйЎ№й«ҳз«ҜжҠҖжңҜпјҢзӣ®еүҚзҡ„жңҖдҪіиҪҪдҪ“жҳҜдёӯдҪҺз«ҜжүӢжңәпјҢеӣ дёәиҙӯд№°иҝҷдәӣжүӢжңәзҡ„ж¶Ҳиҙ№иҖ…пјҢдёҖжқҘдёҚдјҡејәжұӮй«ҳеҲҶиҫЁеұҸ幕пјҢдәҢжқҘеҜ№иҮӘжӢҚж•Ҳжһңд№ҹжңүиҫғдҪҺзҡ„еҝғзҗҶйў„жңҹпјҢеҜ№жҲҗеғҸж•ҲжһңдёҚдјҡиҝҮеҲҶжҢ‘еү”гҖӮ

жҖ»иҖҢиЁҖд№ӢпјҢ2022е№ҙйҮҢжҠҳеҸ еұҸе’ҢеұҸдёӢж‘„еғҸеӨҙдёӨеӨ§жҠҖжңҜдҫқ然дјҡеӨ§ж”ҫејӮеҪ©пјҢиҖҢйҡҸзқҖз»Ҳз«Ҝд»·ж јзҡ„йҷҚдҪҺгҖҒдә§е“Ғзәҝзҡ„е®Ңе–„пјҢеҝ…然дјҡеҠ йҖҹдә§е“Ғжҷ®еҸҠгҖӮдҪҶйҒ—жҶҫзҡ„жҳҜпјҢд»Һзӣ®еүҚдҝЎжҒҜжқҘзңӢпјҢжҲ‘们еңЁ2022е№ҙдјјд№ҺеҫҲйҡҫи§ҒеҲ°еӨӘеӨҡж–°йІңдёңиҘҝпјҢзЎ¬иҰҒиҜҙзҡ„иҜқпјҢеҸҜд»Ҙжңҹеҫ…дёҖдёӢйҮҮз”ЁвҖңиҚҜдёёвҖқејҸжҢ–еӯ”зҡ„iPhoneпјҹ

жҲ‘дёҚдјҡдёәвҖңжҢӨзүҷиҶҸвҖқж„ҹеҲ°жғҠ讶

иҮідәҺ第дёүдёӘи¶ӢеҠҝпјҢж—©еүҚеңЁзҪ‘з»ңдёҠе·Із»ҸжңүдёҖдәӣи®Ёи®әгҖӮжңүзҪ‘еҸӢеҸ‘зҺ°пјҢзӣёжҜ”2021е№ҙеҲқжҷәиғҪжүӢжңәзҡ„з–ҜзӢӮе Ҷж–ҷгҖҒвҖңеҶ…еҚ·вҖқпјҢ2022е№ҙеҲқеҸ‘еёғзҡ„дёҖзі»еҲ—ж——иҲ°жүӢжңәеңЁй…ҚзҪ®зҡ„жҸҗеҚҮдёҠе°ұжҳҫеҫ—жңүдәӣе№іе№іж— еҘҮдәҶгҖӮ

дҪ•еҮәжӯӨиЁҖпјҹз»“еҗҲжңҖж–°еҸ‘еёғзҡ„дёҖдәӣж–°ж——иҲ°пјҢеҰӮе°Ҹзұі12гҖҒдёҖеҠ 10 ProзӯүзӯүеҸҜд»Ҙи§ҒеҲ°пјҢзӣ®еүҚдёәжӯўж–°ж¬ҫж——иҲ°еҮ д№ҺеҸӘжңүSoCи·ҹйҡҸдҫӣеә”й“ҫзҡ„и„ҡжӯҘиҝӣиЎҢжҸҗеҚҮпјҢдҪҶе…¶д»–е‘Ёиҫ№й…ҚзҪ®еҰӮеұҸ幕гҖҒзӣёжңәзӯүеҮ д№ҺеҸҜд»ҘиҜҙжҳҜеҺҹең°иёҸжӯҘпјҢж•ҙдҪ“жҸҗеҚҮзҡ„е№…еәҰиҝңдёҚеҰӮиҝҮеҺ»ж•°е№ҙгҖӮ

е®һйҷ…дёҠпјҢдёҚи®әжҳҜиЎҢдёҡиҝҳжҳҜж¶Ҳиҙ№иҖ…йғҪеҜҹи§үеҲ°дәҶиҝҷдёҖиӢ—еӨҙпјҢжңүе…івҖң2022е№ҙжҷәиғҪжүӢжңәй…ҚзҪ®еҸҚиҖҢжӣҙе·®вҖқжҲ–иҖ…зұ»дјјзҡ„иҜқйўҳйў‘з№ҒеҮәзҺ°еңЁдёҖдәӣж–Үз« е№іеҸ°дёҠгҖӮе°Ҹйӣ·и®ӨдёәпјҢеңЁзЎ¬д»¶еұӮйқўжҷәиғҪжүӢжңәзҡ„иҝӣжӯҘжҒҗжҖ•зңҹзҡ„е·®дёҚеӨҡиө°еҲ°дәҶе°ҪеӨҙпјҢе°ұз®—2022иҝҷдёҖж•ҙе№ҙеҗ„еӨ§е“ҒзүҢйғҪеңЁжүӢжңә硬件дёҠвҖңжҢӨзүҷиҶҸвҖқпјҢе°Ҹйӣ·д№ҹдёқжҜ«дёҚдјҡж„ҹеҲ°жғҠ讶гҖӮ

иҷҪ然иҜҙпјҢеңЁжүӢжңә硬件дёҠжҢӨзүҷиҶҸжҳҜж— еҘҲд№ӢдёҫпјҢдҪҶиҝҷдёҖзҺ°иұЎиғҢеҗҺеёҰжқҘзҡ„еёӮеңәеҸҳеҢ–жҲ–дјҡи¶…еҮәжҲ‘们зҡ„жғіиұЎпјҡеҜ№йӮЈдәӣдё»жү“硬件жҖ§д»·жҜ”зҡ„еҺӮе•ҶжқҘиҜҙпјҢжңӘжқҘдҪ•д»ҘиҮӘеӨ„пјҹеңЁжүӢжңә硬件方йқўжӣҙйҡҫиҺ·еҫ—е·®ејӮеҢ–дјҳеҠҝпјҢжүӢжңәеҺӮе•ҶеҰӮдҪ•жү“еҠЁж¶Ҳиҙ№иҖ…пјҹ

жҲ–и®ёпјҢжҷәиғҪжүӢжңәеёӮеңәзҡ„дёҖдәӣж—ўе®ҡйҖ»иҫ‘пјҢеҸҜиғҪд№ҹдјҡеңЁ2022е№ҙдёӯиў«йў иҰҶгҖӮ

е°Ҹйӣ·и®ӨдёәпјҢеңЁзЎ¬д»¶ж°ҙеҮҶжҷ®йҒҚжҸҗеҚҮдёҚеӨӘжҳҺжҳҫзҡ„еҪ“дёӢпјҢжүӢжңәеҺӮе•ҶжҲ–дё»еҠЁгҖҒжҲ–иў«еҠЁең°иҪ¬еҗ‘жҺўзҙўвҖңе“ҒзүҢжәўд»·вҖқе·Із»ҸдёҚеҸҜйҒҝе…ҚпјҢдёҖдәӣиҝҮеҺ»дё»ж”»вҖң硬件жҖ§д»·жҜ”вҖқд»·еҖјзҡ„еҺӮе•ҶеҗғдәҸдәҶпјҢйӮЈд№ҲйӮЈдәӣжң¬жқҘе°ұзҙҜз§ҜдёҖе®ҡе“ҒзүҢжәўд»·зҡ„еҺӮе•ҶпјҢиҮӘ然жҳҜиҺ·еҫ—дәҶдјҳеҠҝгҖӮ

еңЁеёӮеңәдёӯпјҢиӢ№жһңиҮӘ然жҳҜе“ҒзүҢжәўд»·жңҖжҳҺжҳҫпјҢд№ҹжҳҜеёӮеңәдёҠжңҖе…·жңүеҸ·еҸ¬еҠӣзҡ„жүӢжңәеҺӮе•ҶпјҢеҸҰдёҖж–№йқўiPhoneеңЁжҖ§иғҪдёҠиҷҪжӣҙж—©ең°иҝӣе…ҘвҖңжҢӨзүҷиҶҸвҖқйҳ¶ж®өпјҢдҪҶдёҚеҸҜеҗҰи®Өзҡ„жҳҜе…¶ж ёеҝғжҖ§иғҪеңЁиЎҢдёҡдёӯдҫқ然жңүз»қеҜ№дјҳеҠҝгҖӮеңЁеӣҪдә§еҺӮе•Ҷиҝҷиҫ№пјҢеңЁз¬¬дёҖйҳөиҗҘдёӯеҚҺдёәгҖҒOPPOе’Ңvivoд№ҹе·Із»ҸжңүжҳҺжҳҫзҡ„е“ҒзүҢжәўд»·дјҳеҠҝпјҢе°Ҫз®Ўе°ҸзұізӣёеҜ№иҫғејұдҪҶиҝҳжҳҜиҰҒжҜ”第дәҢжўҜйҳҹзҡ„еҺӮе•ҶйўҶе…ҲдёҚе°‘пјҢиҝҷж ·зҡ„еұҖеҠҝеҜ№дёӯдёӢжёёеҺӮе•ҶжқҘиҜҙжҳҫ然жӣҙеҠ дёҚеҲ©дәҶгҖӮ

жҚўиЁҖд№ӢпјҢеңЁж–°зҡ„дёҖе№ҙйҮҢдёӯи…°йғЁзҡ„еҺӮе•ҶеҫҲйҡҫи§ҒеҲ°д»Җд№Ҳзҝ»зӣҳзҡ„еёҢжңӣпјҢrealmeгҖҒiQOOиҝҷзӯүеҺӮе•Ҷеӣә然еҸҜд»ҘеҮӯеҖҹжҜҚйӣҶеӣўзҡ„еҠӣйҮҸ继з»ӯз§Ҝи“„еҠӣйҮҸпјҢдёҠжј”вҖң黑马вҖқйҖҶиўӯзҡ„еҘҪжҲҸпјҢдҪҶ并дёҚжҳҜжүҖжңүзҡ„е°ҸеҺӮе•ҶиғҢеҗҺйғҪжңүиҝҷж ·зҡ„йқ еұұгҖӮ

зңӢеҲ°иҝҷйҮҢпјҢжӯӨеүҚй»‘йІЁгҖҒйӯ…ж—ҸиҝҷзӯүеҺӮе•Ҷиў«дј еҮә收иҙӯдј иЁҖдјјд№Һд№ҹеҸҳеҫ—еҗҲжғ…еҗҲзҗҶпјҢеңЁеҰӮжӯӨи¶ӢеҠҝд№ӢдёӢиҜҙдёҚе®ҡжҠҪиә«зҰ»ејҖжүҚжҳҜдёҠзӯ–гҖӮ

жңӘз»Ҹи®ёеҸҜдёҚеҫ—д»Ҙд»»дҪ•еҪўејҸиҝӣиЎҢиҪ¬иҪҪгҖӮ

---------жҺЁиҚҗйҳ…иҜ»---------

и®°еҫ—еҲҶдә«зӮ№иөһеңЁзңӢдёүиҝһе“Ұ~